现在位置 >>

现在位置 >> 作为原料和最终产品市场都依赖国际市场和贸易的毛纺行业,在疫情蔓延导致的全球经济衰退形势下,从生产到销售都遇到极大的压力和挑战。

一、企业生产面临保持稳定开工形势的难度加大

由于毛纺行业企业2月中下旬才逐步复工复产,1~2月规上企业毛织物产量仅为3488万米,同比下滑24%;毛纱线产量1.6万吨,同比下跌27%。

根据中毛协开展的企业复工复产情况调研,截至到4月6日,受访的企业基本已经全部复工,已复工人员占正常用工的比率也达到80%左右。但是在复工企业中,产能利用率达到80%以上的企业仅占36%,另有29%的企业受访时的产能利用率不到50%。整体来看,企业目前的生产负荷并不高,维持企业运营的生产规模不足,未来的开工形势水平继续保持的难度可能会加大,行业可能面临生产继续下滑的形势。

二、毛纺产品出口地区严重疫情形势加剧行业出口下滑,主要产品出口均呈现下跌

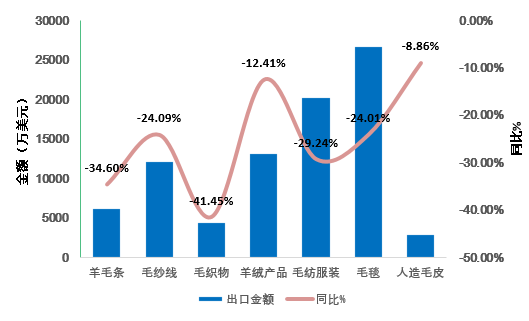

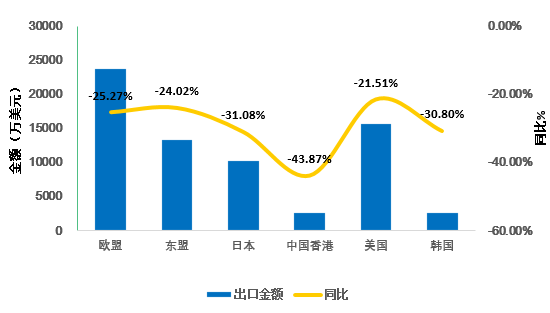

根据海关1~2月数据,毛纺原料与制品的出口总额10.9亿美元,同比下跌24.7%。各种主要类别的产品出口数量均呈现下滑,中间产品如羊毛条、毛纱线、毛织物等呈现量价同跌。从出口金额来看,主要出口产品出口金额普遍呈现两位数以上的下滑,其中毛织物出口下滑幅度最大,跌幅达41%。毛纺原料和制品几个主要出口地区的出口额均呈现20%以上的跌幅。疫情对出口和贸易的影响明显超过了08年的金融危机。

图1 2020年1~2月主要毛纺产品类别出口情况

资料来源:中国海关

图2 2020年1~2月毛纺产品主要出口地区出口情况

资料来源:中国海关

今年前2个月出口的下滑主要受到中国春节假期和中国国内抗疫工作的影响,但3月以来,毛纺原料和制品出口的主要地区,如欧美各国等疫情不断加剧。根据中毛协对企业进行的复工复产情况调研情况,企业原本有所恢复的订单水平,由于全球疫情形势,呈现回落,甚至有已有订单要求取消或终止,一季度整体的出口水平都不容乐观甚至将更加严峻。

三、亏损企业数量接近半数,企业面临持续的生产经营压力

1~2月,881家规模以上毛纺织及染整企业中,436家企业呈现亏损,亏损面达到49.5%,较上年同期增加了13个百分点,也比同期纺织业的平均水平高12个百分点。1~2月营业收入总计117亿元,同比下滑35.6%;全行业处于亏损局面,利润总额为-0.2亿元,同比下滑了107.8%。疫情不仅造成企业的损失,从疫情中恢复也面临持续较大的压力。根据中毛协的调查,78%的受访企业表示一季度收入依然将呈现下滑,约40%的企业表示收入的跌幅在20~50%之间,与前2个月数据相比,不会有明显的好转。

四、原料消费情况

1~2月,羊毛进口量为4.2万吨,同比下滑了29%。从主要产毛国进口量大部分呈现下滑,其中,澳大利亚、新西兰、南非进口羊毛分别下跌了22%、20%和13%,仅蒙古进口羊毛呈现增长,同比增长了140%。

当前,海外疫情依然严峻,世界经济不确定性变得更加明显。原料供应方面,3月下旬以来,除澳洲市场外,主要羊毛供应国羊毛交易活动全面停摆;港口关闭、码头拥堵,全球海运一团糟;订单取消,海外市场需求不足等将是较长时间内的持续问题。而国内市场目前并未出现明显的恢复和增长,内需动力依然疲软。不得不说毛纺行业正在经历前所未有的困局。今年上半年,多数企业运行必将面临波动,需要积极做好资金风险防范。