����� >>

����λ�� >> ��������5��ijʯ����ҵ���ٱ�¢����Ϣ�ķ��ͣ���������PTA�ڻ�����һ�ּ���������01��Լһ�ȱ�����3%�������������������״ε���10�վ��ߣ�������л���������7774��1.07%���ֻ��г�����Ҳ�������䣬9������Ѯ�����ֻ�����Ʒ�Ʊ�����09��Լ��ˮ0-40�����9150-9185�����гɽ��������ֻ���Ȼ��9300����ɽ���

������Ȼ��Ϣ�Ĵ̼���������PTAһ�ȵ���2%������PTA����û������������ǻ����ˡ�������̶̵İ�Сʱ�ڣ��ж��ٶ�ͷû��סͷ��ƽ�ֺ�ڲ��ѵģ������տ�ʼ����ǿ�����Ȩ��û��ô�����˰ɡ�

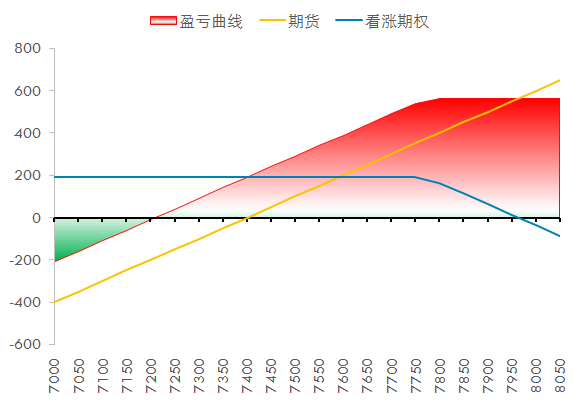

���������֮ǰ���ж�ͷ�������ڻ��ֻ����ģ���ʱ�����������������Ҫƽ�ֻ����볡���ֲ����ľʹ����֣����Կ���һ�±�������������Ȩ�������м۸��µ�����Ȼ�ڻ���ͷ����ʧ�����ǿ��Ի����Ȩ�ѣ�������м۸����ǣ��������ڻ��������ֲ���Ȩ����ʧ��

��������8��24��PTA1901�ص�ʱ���֣����ֳɱ�7400Ԫ������TA901���̼�7774Ԫ������������Ȩ�յ���Ȩ��190Ԫ����δ���۸��������ɿ���ӯ�������ǽ���ϵ�����ƽ���������7210Ԫ�����ڳ����ֻ��Ļ�����������Ͽ����������棬�۸���Ȩ��Ȩ�ۺ����ѡ���ֻ���Ȩ�������볡�����۸��µ�������Ի��Ȩ����

�������⣬�������£�PTAһ·���ǣ��Ƿ��ߴ�40%�����ڳ��ֹ�ͷ����СҪǿ���Ƴ���רҵ�Ļ�̩�ڻ�PTAͶ���Ŷӵ�һ�ߵ��б��棬̽�����Ʊ������������Դ����̩�ڻ� ��������

����������Ŀ�������

��������ԭ�ϼ۸�����Ǻ�������������˶��ڼ۸����ǵij��ܶȳ�Ϊ�г���ע�Ľ������أ���˻�̩�ڻ�PTAͶ���Ŷ������ܵ��������������߷õ��У��ֱ��߷��˹�ģ��ͬ����������������ҵ����ԭ�ϳ�˿�۸���Ϊ���е����Ҿ��д����Ե�Բ��֯�쳧�����ȫ���߷�����ij������г����ص�ѡ�����벼�ϸ߶���ص�ʮ����ŵ긺���˽��н�����ͨ���ڼ仹˳���߷��˸�����һ�Ҿ��д����Ե�ӡȾ��ҵ��

������������ҵ�������

����һ��������ҵ�߷�

������С�;�����ҵ��

������ԭ��PTA�IJɹ���Ŀǰȫ��Ϊ��Լ������Լ��ʵ�ʱ����ﵽ110%����Դ������̨��������ȡ�

������Ʒ��棺����ҵ��ƫ�ߵģ������10���죬��Ҫ����Ϊ���Ʒ���ͽ϶࣬һ�����ά���ڸ�ˮƽ������Ŀǰ�۸���ǣ���ҵ��Ӫ�����յ��ܴ�Ӱ�죬�Ѿ�ûʲô����ͬʱҲʹ����ҵ�ʽ�����ϴ�洢�����ʽ�ɱ�����̧����

�����Ƿ�������ͣ����������������ȫ��ͣ����ͣ�����нϸ߳ɱ��������Ҳ�������У�Ŀǰ���õ�����£��ήһЩ���ɡ���������£�����������ҵ�Ŀ�����Ҫ�ǿ��������������

�����Ƿ�����������ţ���������ͷ�Ǿ���װ�õĺ��ļ��������ڶ����Ǵӹ������Ҫ���ձ��͵¹����䷴��Ŀǰ����ͷ�Ѿ����Ѷ�������������һЩ��ҵ�Ĵ���������δ�����������ҵ�������Ų��ܣ�С��ҵ���ŵ���Խ��٣���ҵ���жȻ��һ��������С�ľ�����������Ƚ����ѣ���������֯�컷�ڣ����ʾ��ģ�����ޡ�������ҵ���жȽ��ѣ���Ҫ��Ϊ���Ʒ������������컯��ʮ�ַḻ���Ӷ��Ҷ�䡣

������������8��һ���Ǵ�ͳ�����������������������ļ����Ա仯�Ѳ�̫���ԣ������г����ھ��������Ԥ�ڣ�֯�����Ͷ�������̼���������������֯��Ͷ���ٶ�һ�㶼�ȽϿ죬����Բ�����ط�������ʩ�����ϵĻ������¶������Ͷ�š�֯�����Ͷ���������죬ͬʱ�г���ɢ���¼۸�������֯����ܳ��ֹ�ʣ�����֯����ҵ�ĵ�����������������Ϊ֯��Ŀǰ����ͣ����̫��������Ϊ���ν��ɵ�����������������һ��ͣ�������˿��ܻ���ʧ�������й������ѣ�ͣ����ҵ�����ٸ������ѡ���������֯����ҵ���ڵ��������������ø����˾��ú������ϣ���ҵ̫��ɢ��

��������֯����ҵԭ�Ͽ�棺Ŀǰ���֯����ҵ��һ����ԭ�Ͽ�桢�ӽ�1���£�һ����ҵ�����ڰ�������ҡ�

���������;�����ҵA��

�����������Ĺ�ҵ˿��ҵ��Լ50��ֲ��ܣ�������Լ50������ҵ���Ƭ����������˿���ܡ�8����Ѯ�ƻ��Լ��ޡ�

����ԭ�Ͽ�棺�ó�PTAԭ�Ͽ��ϵͣ�һ�㹫˾����̫��ԭ�Ͽ�桢��ռ��̫���ʽ𣬵�ǰ��PTA��Ӧ��Ϊ���š���Դ�����ޣ����⣬���ʾĿǰ��ʹ��ʱ��ȥ��������PTA�ֻ����۸�Ҳ�Dz�ȷ���ģ�Ҫ���µ����֪������Ҳ�þ�����ҵ���ٽϴ�ļ۸�ȷ���Է��ա�

������Ʒ��棺���еĴ������ҵ�Կ�������Ҫ���µ�һ�㲻�ܳ���ʮ���졣

����������Ӫ��������ڸ���ҵ��ҵ˿���ܱȽ϶࣬������������Ҫ��һ����ҵ��һЩ����ҵ˿Ŀǰ����Ҳ�����ˡ���������һ������Ŀǰ��ҵ˿���ܾ��ֶ����й���������Ҫ���Ǹ���ҵ�ͺ����Ȳ�����ҵ����ҵ˿װ�ô��¹���������˿���ơ�������װ������ϸ�������кܴ����ģ����ܷ��湤ҵ˿������˿��ǿ���ϲ�������ԣ���ҵ˿ǿ��ҪԶ��������˿�����������깤ҵ˿������������Ҳ����������ҵ��Ͷ�żƻ���

��������֯�죺�ܻ�������Ӱ�������ˮ֯���������١������⽭�������ٺܶ࣬����������������˲��١������ľ����Ч�ʱ���ˮ�ߺܶࡣ����Ŀǰ֯���������������ʾ����Բ�����������ڵ�֯�쳧Ŀǰ���Ƚϲ�����Ѿ����𣬵��Ƕ��ڻ������Դ���ͣ����һ�������ж���Ҫ��������֯�쳧�ܶ������д���Ҳ��������ͣ����

���������նˣ��й����ѹ�����ת�䡢����ŷ����֯��װ�Ĺ����ݱ䣬�˾����ѵ����������ӣ����⣬��ҵ�õķ�֯ƷҲ�����������ڻ��˲����ںܶ������Ӧ���ڲ����ƹ����꣬����ǽ���⼸��������������ԣ����ڵ��ڲ�Ʒ�۸�Ĵ��ǣ�Ŀǰ��δ��������������Է���������Ϊ������Ȼ�ǵ�����ά��Ʒ�������ƣ�δ���������ƻ��Ǿ�����ά���������ά��Ʒ��

���������;�����ҵB��

������ҵĿǰ��Լ120��ֲ��ܣ�����Ϊ��˿�����ж�ΪFDY��Ʒ����˾Ա����3000�࣬����2000������һ�߹��ˡ�

������ҵԭ�ϼ���Ʒ��棺��ҵ��PTAԭ����100%��Լ����ƽʱ�ڵͼ�ʱҲ�����г���һЩPTA�����������ҵ��Ŀǰԭ��PTA���Ƚ��١����3�����ң���Ʒ���ĿǰҲ�ܵ͡���Լ3-4�졣

����PTA���Ƕ������Ӱ�죺��˿����Ŀǰ������٣�ϸ����Ʒ�Ժ�һЩ���ֵ���Ʒ��һ�㣬��˿����ת��֮��Ҳ�����һ�������ij�˿����תȥ������Ƭ�����ھ�����ҵʵ������������������ʾ����ʵ����Ӱ��ȴ�ҿ����ĸ�����Ҫ��Ϊ�ܶ������ҵ����ǰ�ڵͼ����˸���������ۻ��ɽ������١����⣬�г����־�����ҵϰ�߳���һЩ��Ʒ����һ����ʧ��ϴ�������ҵ��Ӫ���ϰ���й�ϵ��Ŀǰ�Լ���ҵû�г�������ͳ��û������ϰ�ߡ�

�����������Ƕ������������Ӱ�죺��Ҫ���Ը���Ϊ�������βɹ������ˣ����˽������ԭ�ϱ����������ˮ֯��ԭ�Ͽ���Ű�������ҡ�������ƽʱƫ��һ�㣻Բ��������ԭ�Ͽ����٣����˽�ĺܶ���ҵ����7�����ҵĿ�棬������ҵ��Ʒ���ͽ�Ϊ�ḻ�ұ仯�Ͽ졢һ��ԭ�ϱ���Ҳ�����ˮ֯����һЩ������֯�쳧��Ʒ��ԭ��һ�����ּƼۣ��Գɱ��Ǽ۸��ܵľͷdz����ԡ�����Ŀǰ֯����ҵ��������ѹ�����������ΪĿǰ֯�쳧һ�㲻�����ͣ����һ�����пͻ���Ҫά��������û�л������⾭�೧�ܶ�����д����������ͣ����

���������Ƿ�����ԭ�ϵ�ԭ������Ϊһ�����β��ܽ����������˺ܶ࣬����ˮ֯���ܻ���Ӱ�졢���������ͣ�˺ܶࡢ���Dz���Ǩ�ƺ��ø���Բ�����Ҳ�������˺ܶࡢ�г�������Ϊ���ң���һ���棬����һ���ı�����棬�ⲿ�ֿ��ɱ��ͣ����Ǽ۷�����һ����Լ��Ӱ�졣

�������ھ����������ֹۡ����μӵ��������������dz��죬�ܶ�����֯�쳧�����˼ӵ�����������۲�������������ƽ��ÿ������6-6.5̨240��380���ӵ�����������Ȼÿ��ԭ�ϱ�����˿�������Ǻܶࡢ���ǿ���������������ˣ�����Ϊ��������˿������ںܵ͡����־�����Ϊ�����ӵ�֯����ҵת���ˡ�

����������Ʒ��������ó��սһ��ʱ���ڶԾ�����ҵ����ûʲôӰ�죬���ھ��������г��������Ǵ���˫�����ֽΣ����ڳ������ڲ�����úͻ��ʲ����ܴ�Ӱ��Գ����г�����ƽ��Ҳ�����ż�����Χ���̼�����й�����Ʒ�۸���Ǻ�����ҵĴ�������ɹ�Ҳʮ�ֽ�����

��������Բ��֯�쳧��ӡȾ���߷�

����Բ���г�����С��ҵΪ���������ɱ���С���ż��ܵͣ�һ̨�������˵Ĺ����豸����顢�����豸һ��10��Ԫ��һ��Ҳ���ˣ����Դ��ںܶ���������ͳ�������̨���ϵ����Ǻܴ��Բ����֯����ҵ���г��н���������ӵ�м�ʮ̨����������С����������Բ�����е����˿��������߷���������ͬ�ط���ӵ�м�ʮ̨�����Ĵ�����Բ�������������ڵ����ܱ߾������Լ���ģ�ӽ���С�������������Ҫԭ���ǵ���˿����Ҫ��Ʒ��������

����Բ��֯�쳧A��

������Բ��������ʮ̨��Բ���������Ա���̨�ӵ������ܱߺܶ�Բ���������ģ��Ƚϴ�����͡�

�����������ɣ�Ŀǰ�������ɲ�δ������ͣ�˲����豸��ռ�ȴ�Լ�ٷ�֮ʮ�����������������24Сʱ��ת����������������Ŀǰ����ʱ���Ա���24Сʱ�������г��й��ѵ����⣬һ�����˹���8-10̨������һ���ϰ�ʱ����12��Сʱ�����ʴ�Լ��6000-7000Ԫ/�¡�

������Ӫ��������ԭ���Ǽ�̫�������������������Ǽ��ٶȸ�����ԭ�ϣ������Ѿ�ûʲô������������Ǽ۵Ļ��϶�Ҫ����

�����ʽ���ת����ԭ�ϳ�˿�Ĺ�������У�Ŀǰû�л���Ȩ����˿���������ֿ˿�۴��Ǻ��ʽ�������Լ����Ϊ�����������ձ鶼�������ڵģ��ؿ��������ǰһ̨�豸20���ʽ����ת�ˣ����ڲ����ˡ�

����ԭ�Ͽ�棺ԭ�Ͽ��Ƚϵ͡�ֻ��ʮ�츽���Ŀ�棬���ɹ����ѣ�

�������ڳ�˿Ҳ����������پ���������������������ƷŻ����������̣��Լ���ԭ�ϳ�˿�����Ӳ�ͬ�ij��ҹ�����Ҫ���ܱ��ٽ����������Ļ�����������ֿ���Ҳ������������ʢ��ʢ�硢ͩ���Ⱥܶͬ�������IJ�Ʒ��

������Ʒ��棺�������ϵͣ����������棬�����ڼ۸���Ǻ�������������Ҳ���ˡ��ϰ��ʾ���������Ҳ�ܽ��������ʾ����ǰ�ڽ��˲��ٻ���������װ��ӡȾ��ó���̵ȣ������Լ��Ӷ���Ҳ�������ӣ����Ľ��˺�ԭ�ϼ����ǣ�����������Ҫ�Ӷ�����������ƽ����һЩ�ĸ�������������ͻ�����������ǰ֧��һ���������ֽ��ȡ�

�����ڰݷý��������У������˽���֯����ҵ��һ���������Ӫ��ʽ������������Ӫ��ʽ�������Գ��ڡ����սϸߣ�һ�������ж�����֮����������ȫ������������ԭ�ϼ۸����ڼ۸�������ھ����׳��ַ��գ��ͽ��ζ��ԣ���ʹ���˶�����ʹ������Ҳ�����ף���Ϊԭ�ϳ�˿���ȽϽ�����һ������������ȫ��ԭ�ϵļ۸�

����Բ��֯�쳧B��

������ʮ̨Բ���豸���ݽ��ܳ���������飬�ܱ߶����������ģ��С����������һЩ����ʮ̨�����ķ��꣬�г̹����У���·����ȷʵ��û����Զ���ܷ���һ��������С������ס���볧������һ��

������Ӫ�������������Ѿ�����Ǯ�ˡ��е��Ѿ���Ǯ�ˣ������ļ۸����ԱȲ���ԭ�ϵ��Ƿ���

����ԭ�ϼ���Ʒ��棺��ûʲô��档

����ԭ�Ͽ�治�Ҷ౸����Ҫ���ʽ�ѹ���ͷ��ոߣ�ͬʱҲ��ʾ���ڳ�˿Ҳ����������ʱ�������������������������Һ��淢�Ļ������۸�ȷ������������ʱ���ȷ����ֻ����ǰ��ȫ�����ȫ��ȷ��ԭ�ϼ۸������ٲ�����ʵ���ij�������������Ϊ����Բ��֯�쳧��ģ����С���ʽ�ԣ����Ʒ����ȥ�ؿ����ڶ��Ƚϳ��������ڶ���ԭ��ʱ��ȫ��������������ԭ��Ҳһ���������Ľ��ڵļ۸����ա��������ܲ���������������ҿ���ռ���ʽ�

�����������ɣ���������2-5�����ڣ����ģ��ͣ������ΪĿǰ�����ᣬ��Ϊͣ����ʧ������ҹ���Ҳ������ʧ���������к��鷳�������й��Ƚ��ѡ�

�������ζ��������Dz��Ҷ�ӣ���Ҫ�ǽ���֮�����һʱ�ղ���������������˵ԭ�ϼ۸������������ʽ���Լ���������Ļ��۸���������Ǿͻ��Ǯ��ͬʱ������������Ҳ����һЩ�����ϰ�Ҳ�ᵽ���������Ҳһ�����ĸ۷��ա��ܽ�������������Ϊ��Ҳ�㲻���������½���ֻ���������ı仯��

�����������۸���ڿ�������ԭ�ϼ۸�����ס�Ļ������������۸��ǿ��Լ����ǣ���Ҫ�����ν���������Ҫһ�����̣����Һ�����������Ӧ�û��һЩ��

����Բ��֯�쳧C��

������ʮ̨Բ���豸�����ܱ���Ƚϴ��һ��Բ������

������Ӫ�������������Կ��𣬱�ʾ���������Ӧ�þͻ��Ǯ��

�������ζ��������ڴ��ӻ�������ӣ���Ҫ���ʽ���Լ�ͼ۸����շ����ԭ���ֽ���Ҫ��һЩС���ӣ�һЩ�������ij��ں����Ŀͻ�Ŀǰ�������ն���һ��Ŀͻ�Ҫ��һЩ���𡣶��������۸���Dz�������������Ϊ��Ҫ���г������ϴ��г��ṹ̫��ɢ�йأ��г�����������������Ϊ���ߡ�Ŀǰ�������ѹ����

�����������ɣ��½����2-3�ɡ�

����ԭ�ϼ���Ʒ��棺ԭ�Ͽ���������ң����ʾ�۸�̫�ߡ���̫�ұ���棬��ǰ����ʮ���죻��Ʒ�����������Ҳ�Ƚϵͣ����Ҷ�����

�����������۸����֮����������ˣ��Ժ����������������ʾ�����ֹۣ���Ҫ����Ϊ�۸����֮��������������ܻ���һЩӰ�졣

����ӡȾ����

���������ۻ�������ɱ�����������ó�������С��ͨ���ϲ������ģ�������ܺ�ָ����ʵ�ֳɱ��Ľ��͡���������ҵ�ڵľ�������

��������Ӱ�죺����������һֱ�dz��ϸ�����ȫ��ӡȾ��ҵ�ļ��������ڻ�������֮ǰԼռȫ��30%��ӡȾ������ҵ�������300�����ң�������֮��Ŀǰ��������ҵ�������������1/3������ӡȾ������֮ǰ����һ�����ȵ�������

������Ӫ�����ȶ������ڸ��಼�ϲ�Ʒ�۸���ǶԲ��ϵ�����ҲûʲôӰ�죻�����г�������棬����Ϊ��δ�о��г������ѹ�������DZȽ������ġ�

�������������й���ij��г��߷�

����������ij������г��Լ���ijDZ����г�������Ҫ��Ӫ��װ��ҷ�������صĸ����Ʒ����������ͨ���߷��������г���ù����ն����������������Ǽ۶�����Ӱ���������Ϣ��

�������ȣ����ǰ������г�����һ�飬��˹۲��������г������ŵ�����徭Ӫ������Ӹ��ҵ괫�ݳ�������Ϣ������Ŀǰ�����г���Ӫ��Ļ����ĺû������ǿ������̻������������Ҿ��ֵ��涼��2-3�������ϡ���Ա����״̬������ֹۣ����ܶ��ԣ��Ѽ����Ի�����֮���������г���Ӫ���Ӧ�ò���̫�

�������������г���������ѡ��ʮ���������Ϊ��dz���ע�����۸���ʱ����Ը�⽻�����ŵ긺���˽��й�ͨ���飬������������˾������ǽ����˽϶�Ľ�����

�������彻��������ܣ�

������һ����Щ�ŵ���˾�����ͨ����Ķ������������⣬�ܶ�ǹ������֯��װ��ҵ����ij������Ķ��ⴰ�ڡ�����Ʒչʾ����´��ȹ��ܣ���Ϊ��ij�Ϊȫ�����Ͻ����ļ��еأ���������ƫԶ������Ϊ�˸�������ͻ��Ӵ�������Чչʾ�Լ��IJ�Ʒ�����ڸ��г������������İ칫�ص㣻�����ŵ���Թ̶��ͻ�Ϊ����Ҳ������ɢ�͡�

�����ڶ���Ŀǰ���Ŀ��������ڽ����϶��ʮ��������ŵ��У����Ǿ��ʵ���Ŀǰ�г������������������ʾ��浱ǰûʲôѹ����û�и��ܵ�Ŀǰ�Ŀ��ƫ�ߡ�

������������������ı仯��δ��Ԥ�ڣ���������Щ�����˽����˹���������ĸ��ܣ��������Ǿ�������������������δ�������Ե��쳣���Խ������Ĵ�ͳ��������������Ҳ���λ�����˽����˽������������Ƚ��ڴ����������٣�����Ϊ�����������ã��������������������ij̶Ȳ��ָ����˻��DZ����˽����Ĺ۵㣬��Ҫ�Ǿ�������۸�ij������ǿ��ܻ�Ӱ����������ʱ������������

�������ģ��Ǽ۴�������������εľ�Ӫ��ʽ������������ǵĽ��������У��ܹ����ܵ���Щ������������Ǽ۵Ĺ�ͬ���ԣ��������Dz�ͬ�̶������Ǽۣ�ֱ�Ӳ���ռ�ɱ����غܴ۸�Բ��ϳɱ������еIJ��Ϸ�֯Ʒ���������Ǿ���ʾ���Բ�ͬ��ʽ���´�����������һЩƷ���Ǽ��ٶȻ���һ�㡢���Ƚ��Ļ���ɱ�Ҫ��һЩ���Ǽ۷��Ȼ�СһЩ������������ٽ�һ����ۣ������ŵ�Ҳ��ʾ��۸��ǵĺܸߣ���̫�ҽ��ܶ��ȥ����棻��һЩ����ѹ������̫��IJ�Ʒ���ͣ�����ݲ����ǵij̶����Ʒ�ļ۸ϴ�����ת���е������Ƿ��ȳɱ�̧���ķ��ȸ���

�������Ƕ���һ����������ԭ�ϴ���Ǽ۴����IJ�Ʒ�Ǽۣ����Ӱ���Ʒ�����ۡ����������Ը���������˾���ʾ�����οͻ�������ʼ����������������һ��������ھ�����֮ͨ��ͻ�Ҳ����ܣ����DZ�ʾ��Ϊ�DZ���Ҫ�õIJ�Ʒ������Ķ���������ԭ�ϳɱ�ȷʵ��������ˣ�����������ҵIJ�Ʒ����������Ҳ�ᵣ��������������Ϊ֮ǰ�еͼۿ��������Լ��Ŀͻ��������Ǽۻ����������ۣ��ȴ�֮ǰ�Ŀ������ĵIJ�����ٽ�һ���ǡ���һЩ�и߶˲�Ʒ����ֱ��ԭ�ϳɱ�ռ��ƫС�ģ���Ϊ����ϴ�����Ҳ�������Ǽۣ����Ƕ�����Լ����������ij̶Ⱥ��г�������������Dz��ǡ��Ƕ��٣�Ŀǰ���Ƕ�����δ��Ϊԭ�ϴ���Ǽ۶�����̫�����ǡ�

�������������������Ϸ�֯Ʒ�Ǽ۵ķ�ʽ���Ǽ۵ķ��ȣ���Ҫ���������۸����ǶԲ�Ʒ����Ӱ��Ĵ�С�Ͳ�Ʒ�ľ���ѹ����С��������