现在位置 >>

现在位置 >> 今年以来,不管是从环保整治力度、还是产品畅销程度、亦或是行业定价影响,长丝织造市场无疑成为了纺织行业的聚光灯。

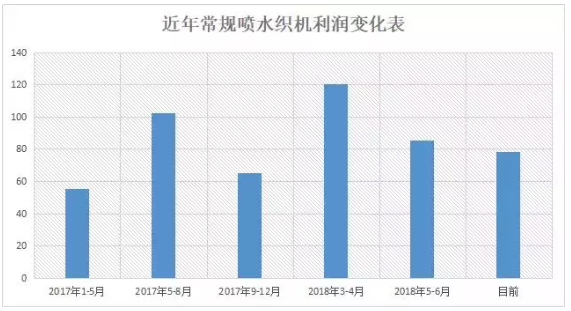

从产品畅销程度来说,今年上半年市场整体行情较好,前期企业反映是有订单,但是拿不到货,特别是之前的常规品种,春亚纺和涤塔夫等都需要拿钱提货。而产品量价得到提升的同时,企业的盈利空间明显上升。以喷水织机为例,在去年行情还未大规模复苏的时候,其实一台喷水织机每天生产的净利润是在50-60元左右,但是在今年3-4月份,机台率一度上升到了120-150元/台。

在市场景气度回升,产品供不应求的催化下,也导致了织造市场去库存较为理想。目前我们统计的盛泽地区织造库存在26-27天,与去年同期相比,下跌了6-7天。在3-4月份行情最好的时候,库存下降到24天左右的历史低位。很多布老板囤了好几年的处理布也都被抢空了,可想而知,市场的坯布库存不多。

同时随着以上几大因素的发酵,长丝织造市场的定价权也得到了很好的释放,据统计,截至6月30日,常规产品如春亚纺、涤塔夫等报价均较去年有一定程度的上涨,涨幅基本在0.3-0.5元左右。

而从环保整治力度看,自5月下旬以来,虽然市场迎来了淡季,但为维护断面水质,盛泽喷水织机实行“开三停一”政策,其余长丝织造产业基地如长兴、嘉兴等地也经历不同的限停产措施,限产措施使得供应收缩,就目前来看,市场供需情况依旧良好。

但就6月中旬及7月至今的情况看,目前以下几个因素正出现了变化:

第一,上半年,大家比较关注的焦点是在染厂的交期问题上,因为环保整治的因素,印染企业迎来了阶段性的限停产。其中染厂交期问题尤为严峻,市场产能受限,但织造需求骤增,供需失衡,从而导致染费价格上涨消息也比较多。与此同时,面料的生产周期也无限制地延长,对面料商接单造成了不小的阻碍。今年在3、4月份交期要一个多月,现在已逐渐回落至两周左右。

笔者认为,影响染厂上半年交期的重要因素是化工园区染料企业的关停导致的市场原料供需失衡,目前据染料行业人士介绍,经过前期非理性的上涨,当前染料价格已是虚高,如市场走淡等因素的影响,价格可能会出现崩塌。而据12日媒体消息称,苏北第一家染料企业迎来复产,后期其他停产染料企业也有望复产,在供应逐渐恢复下,炒作情绪也将走弱;而随着近日染料企业复产后,印染龙头企业航民股份在近期开始下调染费,可见印染企业其销售压力也在增大。

另外一个大家比较关注的问题是喷水织机总量的增减问题。在江浙地区大量淘汰喷水织机的同时,从去年开始,就有大量的企业开始向苏北、安徽、河南等地转移。目前安徽等地的喷水产能的释放已逐渐显现,在安徽部分地区,当地实行的政策是免税、房租60元/月,工资一般行业3000-4000,纺织行业开出的工资7500元/月,招工特别容易,而且还都进行各种培训。同等质量的坯布,去掉运输成本,每米的价格大概比本地的坯布价格便宜0.17~0.27元/米左右,价格优势还是很明显。

但外地织造企业一般都是生产一些中低端质量的坯布,而且接单多以大单为主,如果想要高质量、档次高的还是要向本地坯布厂拿货,而且当地保全工等技术类工人还是比较缺乏。

但众所周知,上半年这波行情的主要推动力在中低端质量的坯布,据了解,以安徽、苏北、江西等地区命名的坯布已从上半年的小规模到目前的大面积增多,对江浙地区市场的定价权和销售已经产生不小的影响力。

第三、外贸方面,中美之间的贸易关系一直存在不确定性因素,我们都知道美国现任领导人特朗普是商人出生,这也导致了他对贸易尤为关注,而我国一直是最大的纺织品服装出口国,与美国一直处于贸易顺差,所以被打压的可能性还是很大的。早前因奥巴马政府的TPP协议及人工成本优惠条件导致了大量的国内订单转移至东南亚,某些程度上也使得中国纺织行业面临了长达4年的经济低谷。

而如今的贸易壁垒再次形成,势必导致今年的一些订单再次回流到越南等东南亚国家,而服装订单回流至东南亚,据了解,近年来,全球性的纺织制造回归使得面料订单的选择不只局限于中国,因此对下半年我国的纺织品服装企业接单来说,是个严峻的挑战。而国内服装企业的接单情况直接反映了面料产品的需求。面料市场得不到及时的订单反馈,市场信心或将受挫。