现在位置 >>

现在位置 >> 内容提要:

1、上游原料价格呈震荡上行

上游原油呈现震荡上行,PX价格逐步回升,上游成本支撑力度有所增强。

2、PTA装置检修计划增加

4月PTA装置平均负荷处于76%左右;5-6月装置检修计划增多,预计600多万吨产能计划检修。

3、PTA加工费区间波动

PTA生产商加工费较3月高位出现回落,4月加工费处于730至830元/吨区间波动,整体上延续盈利局面。

4、聚酯工厂开工较高

聚酯工厂保持较高开工率,下游终端织造厂需求回暖,涤丝库存回落至正常水平。

策略方案:

风险提示:

(1)上游原油、PX出现大幅调整,将减弱PTA成本。

(2)PTA装置检修不如预期,供应压力将压制PTA价格。

(3)贸易战风险加剧,金融市场动荡。

一、基本面分析

1、宏观经济方面

国家统计局公布数据显示,初步核算,一季度国内生产总值198783亿元,按可比价格计算,同比增长6.8%。分产业看,第一产业增加值8904亿元,同比增长3.2%;第二产业增加值77451亿元,增长6.3%;第三产业增加值112428亿元,增长7.5%。

一季度,全国规模以上工业增加值同比实际增长6.8%,增速比1-2月份回落0.4个百分点,与上年同期持平。规模以上工业企业产销率达到97.9%,比上年同期提高0.3个百分点。3月份,规模以上工业增加值同比增长6.0%,环比增长0.33%。3月份,制造业采购经理指数为51.5%,比上月提高1.2个百分点。

一季度,全国固定资产投资(不含农户)100763亿元,同比增长7.5%,增速比1-2月份回落0.4个百分点,比上年同期回落1.7个百分点。一季度,全国房地产开发投资21291亿元,同比增长10.4%,增速比1-2月份加快0.5个百分点,比上年同期加快1.3个百分点。一季度,社会消费品零售总额90275亿元,同比增长9.8%,增速比1-2月份加快0.1个百分点,比上年同期回落0.2个百分点。

央行公布数据显示,3月份,人民币贷款增加1.12万亿元,同比多增934亿元;一季度人民币贷款增加4.86万亿元,同比多增6339亿元。3月末,广义货币(M2)余额173.99万亿元,同比增长8.2%,增速比上月末低0.6个百分点,比上年同期低1.9个百分点;狭义货币(M1)余额52.35万亿元,同比增长7.1%,增速分别比上月末和上年同期低1.4个和11.7个百分点;流通中货币(M0)余额7.27万亿元,同比增长6%。一季度净投放现金2047亿元。一季度社会融资规模增量累计为5.58万亿元,比上年同期少1.33万亿元。

2、上游原料走势

4月份国际原油价格呈现震荡冲高的走势,创出逾三年新高,WTI原油价格处于61美元/桶至70美元/桶区间波动,布伦特原油价格处于66美元/桶至76美元/桶区间运行,美国WTI原油与布伦特原油价差处于3-6美元区间波动;石脑油价格呈现小幅上涨,从579美元/吨上升至616美元/吨CFR日本;亚洲地区的MX价格震荡回升,从744美元/吨上涨至771美元/吨FOB韩国。亚洲地区的PX价格呈现小幅上行,从925美元/吨上涨至954美元/吨FOB韩国。截止4月23日,石脑油的利润回落至70美元左右,MX的利润回升至10美元左右。PX工厂的利润处于92美元左右,PX-石脑油价差处于338美元左右,PX-MX价差处于180美元左右。

PX合同货方面,韩国SK5月PX倡导价格执行1040美元/吨,较4月ACP倡导价格上调40美元/吨;日本新日石能源5月PX倡导价格执行1050美元/吨,较4月ACP倡导价上调20美元/吨。埃克森美孚5月ACP倡导价格执行1030美元/吨,较4月ACP倡导价格上调30美元/吨。中石化化工销售华东分公司4月份PX合约货结算价格执行7280元/吨(7215元现款价),较3月结算价下跌100元/吨。

装置方面,沙特拉比格炼化134万吨/年PX装置1月试车且出合格品,4月上旬因重整装置故障停车。韩国双龙1号装置年产能80万吨,在3月初停车检修,预计持续2个月附近。辽阳石化PX小线25万吨/年在3月中旬停车检修,预计在5月末重启运行。四川彭州石化65万吨/年PX装置4月8日停车检修,预计6月8号左右重启。腾龙芳烃PX160万吨/年装置计划6-7月复产运行,其有开始采购凝析油和燃料油以及其他准备。

截止4月,亚洲PX装置开工率处于74.7%左右,国内PX装置开工率在72.6%左右,石脑油、MX价格震荡回升,PX的加工价差有所回落,整体上,上游原油、石脑油震荡上行,亚洲PX二季度约有450万吨PX产能计划检修,国内PTA也有检修计划,后市PX价格趋于震荡回升走势。

3、PTA供需状况

截至2018年4月,国内PTA产能共计5110万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有590万吨,实际有效产能为4520万吨。4月份PTA装置停车检修主要有桐昆嘉兴石化两套110万吨装置、恒力石化3号线220万吨装置、天津石化34万吨装置;检修重启装置有江阴汉邦1#60万吨装置、上海石化40万吨装置、洛阳石化32万吨/年装置、宁波台化120万吨装置。目前5-6月计划停车检修装置主要有逸盛大化220万吨装置、蓬威石化90万吨装置、远东石化140万吨装置、福化450万吨装置。

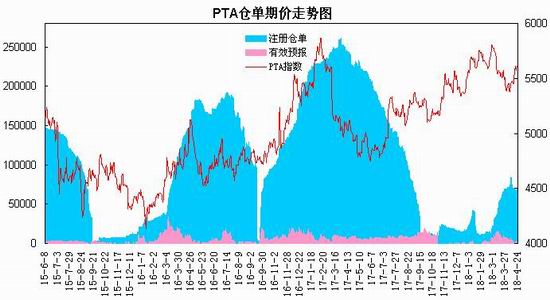

根据国内各PTA厂家装置运行负荷计算,4月PTA装置平均负荷处于75.9%左右,较3月份的平均负荷77.4%回落1.5个百分点;当前PTA厂家库存维持在2-4天左右;截止4月24日交易所仓单为69254张,有效预报为1444张,共计约35万吨左右,较3月份减少约3万吨,交易所仓单有所回落。

PTA合同货方面,中石化4月PTA结算价格执行5820元/吨,较上月结算价格下跌230元/吨。

国内PTA现货市场呈现震荡下行的走势。截止到4月24日PTA华东市场报价在5605元/吨,较上月上涨约145元/吨;外盘现货价格报至793美元/吨,较上月上涨约33美元/吨。4月份PX价格从953美元/吨回升至973美元/吨CFR中国,国内PTA生产商动态加工费处于730至830元/吨左右,PTA生产商加工费区间较上月缩窄,整体上延续盈利局面。

4、聚酯化纤市场

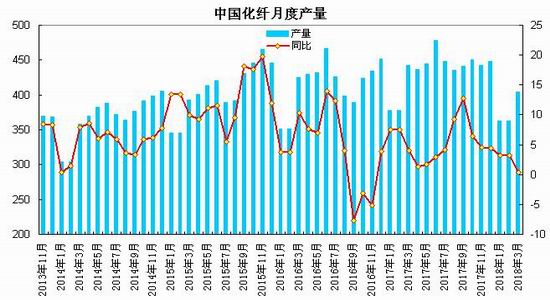

国家统计局公布的数据显示,3月化纤产量为403.9万吨,同比增长0.3%;1-3月化纤产量为1115.9万吨,累计同比增长3.1%。

截止4月20日,聚酯工厂的平均开工率在90%左右,较上月底提升1个百分点,涤纶长丝装置的平均开工率在79%左右,较上月出现回落,涤纶短纤装置的平均开工率在85%左右。江浙织机综合开机率为90%左右,较上月底回升4个百分点。江浙主流涤纶长丝工厂的库存天数在11-23天,其中POY在5-10天附近的水平;FDY在5-10天附近;DTY在14-20天附近。聚酯切片行业库存天数为1-2天,涤纶短纤行业库存天数为5-8天。聚酯工厂保持较高开工率,下游织造工厂订单增加,采购原料积极性较高,涤丝库存得到消化。

5、下游状况

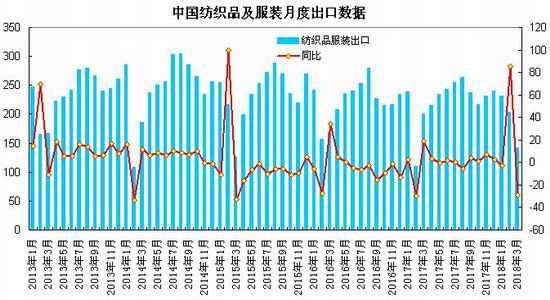

海关总署发布的数据显示,3月份,我国纺织品服装出口额为141.6亿美元,较上月环比下降30.37%,同比下降29.24%。其中,纺织品(包括纺织纱线、织物及制品)出口额为69.8亿美元,环比下降21.73%,同比下降23.28%;服装(包括服装及衣着附件)出口额为71.8亿美元,环比下降37.12%,同比下降34.21%。1-3月份纺织品服装出口额为574.5亿美元,同比增长5.61%。其中,纺织品(包括纺织纱线、织物及制品)出口额为258.6亿美元,同比增长12.4%;服装(包括服装及衣着附件)出口额为315.9亿美元,同比增长0.7%。

国家统计局发布数据显示,1-3月,规模以上工业增加值同比实际增长6.8%。其中分行业看,1-3月纺织业增长2.1%;分产品看,1-3月布增长5.5%,化学纤维增长3.1%。在商品零售中,1-3月份,限额以上单位商品零售34941亿元,同比增长8.5%。其中,服装鞋帽、针纺织品类零售额3451亿元,同比增长9.8%。

3月纺织品服装出口环比同比明显回落,主要受春节因素影响;一季度纺织品服装出口同比增长5.6%,仍延续回暖趋势。一季度服装鞋帽、针纺织品类零售额同比增长9.8%,增幅高于往年同期水平。

二、观点总结

综上所述,一季度国内经济保持平稳增长,工业生产增势良好,经济结构继续转型升级,延续稳中向好的运行态势;央行货币政策保持稳健中性并出现微调偏松迹象;上游原油呈现震荡冲高,PX价格呈现回升,成本支撑力度有所增强。供需方面,国内PTA装置开工率有所回落,部分装置计划检修,社会库存较前期有所回升,交易所仓单处于35万吨左右;下游需求方面,聚酯工厂保持较高开工率,下游终端织造厂需求逐步恢复,涤丝行业库存回落至正常水平。

上游原油、PX价格呈现震荡上行走势,成本支撑力度增强,PTA加工利润较3月回落,后市PTA装置检修计划增加,预计PTA期价呈现震荡回升走势,PTA1809合约有望以5400-5800区间波动为主。

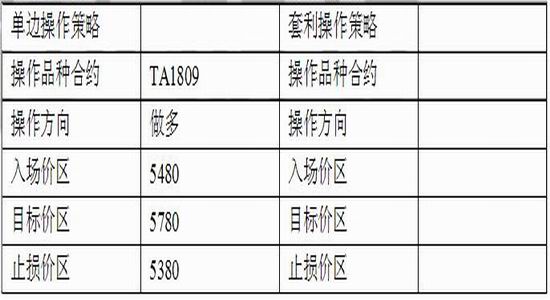

三、操作策略

4月以来,PTA装置开工率先增后减,库存较前期有所增加,5月部分PTA大型装置计划检修;下游涤丝厂家部分品种面临小幅亏损,整体供需呈现偏松局面;成本端,上游原油价格升至三年高位,亚洲PX震荡回升,PTA加工费回落至800下方,成本支撑力度有所增强。5月份主要关注PTA装置检修情况以及下游需求状况,预计PTA期价趋于区间震荡回升走势,PTA1809合约宜采取区间短多交易的策略。技术上,PTA1809合约期价下探5340(200日均线)区域较强支撑后震荡回升,目前期价重新站上短期均线系统,下方支撑在5400-5500区域,上方将趋于测试5750-5800区域压力;预计5月份主要处于5400-5800区间波动。

1、短线策略

4月份PTA主力合约呈现探低回升走势,整体波动率较上月略有缩窄,月度波动幅度在304左右,月度波动幅度在5.5%左右,周度波动幅度在80-206区间,周均波动幅度约137左右,日线波动幅度在44-104区间,日均波动幅度约68左右。预计5月PTA呈现区间震荡走势,建议日内交易以50-110区间为宜,周度交易以100-150区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:PTA1809合约采取回落短多策略,建仓区间5300-5400元/吨,持仓成本控制在5350元/吨左右。

(3)风险控制:若收盘价跌破5280元/吨,对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,目标看向5560元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)上游原油、PX出现大幅调整,将减弱PTA成本。

(2)PTA装置检修不如预期,供应压力将压制PTA价格。

(3)贸易战风险加剧,金融市场动荡。

3、企业套保策略

4月份,PTA生产企业动态加工费处于730-830区间,生产商盈利幅度较3月出现回落,以500元加工费计算,1809合约盘面动态利润区间处于230至330元/吨;5月份,PTA生产企业可在盘面动态利润高于400元/吨时,逐步建立远月合约空单套保头寸,防范未来PTA价格调整风险,锁定加工利润。