现在位置 >>

现在位置 >> 内容摘要

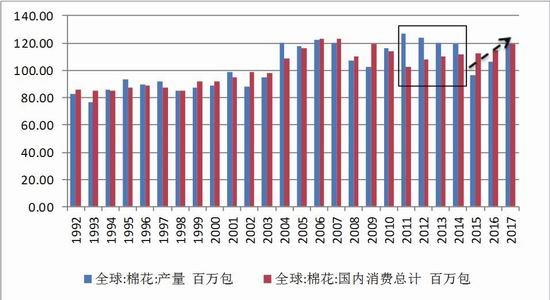

1.2017/18年度全球棉花市场供大于需。2017/18年度全球棉花产量进一步扩大为2615.13万吨,相比2016/17年度增产292.12万吨,为历史较高水平;2017/18年度全球棉花市场消费继续向好,全球棉花国内消费相比2016/17年度增加105.08万吨,增长幅度不及产量,全球棉花市场自2015年以来首次呈现供大于需格局,去库存步伐放缓。

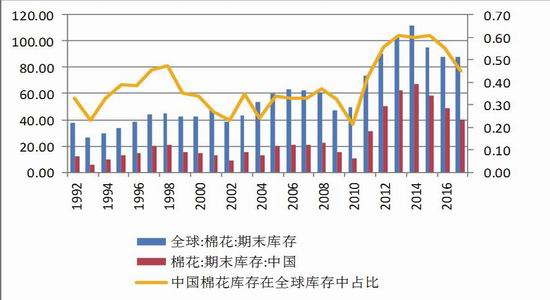

2.中国库存压力释放,外围市场压力增强。2017/18年度全球棉花市场呈现出中国库存下降,除中国外其他主产国库存上升的新格局。2017/18年度中国棉花库存消费比为102%,比2016/17年度下降27个百分点;刨除中国后全球棉花库存消费比为59.97%,比2016/17年度提高9.2个百分点,来自外围市场的压力明显增大。

3.我国国储高库存压力缓解,棉花价格的决定将逐步向市场回归。2017年我国国储库实现322万吨的库存消耗,国储库存进一步下降为560万吨水平,2018年国库棉花将进一步接近警戒线,国储高库存对市场的压力将得到缓解,2018年棉花价格的决定将逐步向市场回归。

4.我国棉纺织产业竞争力增强。新疆地区产业支持政策引导疆内棉花种植面积增加,棉纺织产业向新疆地区转移。2017/18年度棉花质量显著提高,新疆地区纺织产能扩大,对高等级棉花进口需求削弱,国内棉纱的竞争力增强。

5.2018年环保对非棉纤维的影响将继续发力,棉花需求持续向好。2017年中央加强环保督查力度,非棉纤维受影响较大,黏胶纤维和涤纶纤维价格上涨,化纤替代性减弱释放用棉空间,2018年棉花需求将继续向好。

6.2018年棉价仍将维持区间震荡格局。展望2018年我们认为棉花价格整体仍将维持区间震荡格局。原因如下:(1)2017/18年度主产国普遍增产,全球棉花市场整体供大于需,棉价上涨空间有限。(2)中国棉花虽然产不足需,但在全球市场供给充裕大环境下,中国市场难以独善其身,一旦国内棉价先行上涨,外围市场供给压力就会通过棉纱进口流入国内。(3)2017年抛储结束后,国储库高库存压力有效释放,轻量国储库存将对2018年棉价形成利好。

第一部分行情回顾

一、郑棉期货行情回顾

图1-1:郑棉价格历史走势图

数据来源:文华财经、方正中期研究院整理

回顾郑棉历史走势,价格水平来看,大致经历了四个阶段。

第一阶段是2004-2008年,棉花市场整体表现平稳,基本在10000-15000元/吨区间内运行。

第二阶段是2009-2012年,棉花市场大涨大跌波澜壮阔。在2008年爆发的全球金融危机致使全球经济迅速滑落,2008/09年度新棉种植面积下滑,棉花开始出现供需紧张,随着全球金融危机蔓延,国家密集出台政策扶持措施导致市场流动性不断扩大,在资金裹挟下,成就了2010-2011年度棉花市场的波澜壮阔。

第三阶段是2013-2015年,棉价从高位回落,逐渐回归理性。2011年为了保障棉花市场供给稳定,我国开启了三年临时收储政策,在保障了棉花供给的同时也导致棉价高位运行,与国际价格脱轨。随着棉价的上涨,棉花种植面积逐渐扩大,产大于需的格局出现,郑棉三年连阴。2014年我国取消临时收储政策改为棉花价格补贴政策,棉花价格更是一泻千里,由最高点20000元/吨下跌到最低点12000元/吨。

第四阶段是2016年-至今,棉价缓慢恢复。在经历了2010-2014年五年的产大于需,以及2014年棉价的大幅回落,国内棉花市场开始调整耕种面积,2015年呈现产不足需的格局,我国棉花市场进入去库存阶段。2012年棉花需求缓慢复苏,国产纱竞争优势显现,国外棉纱进口趋于稳定,在此期间,我国棉纺织行业经历了去产能、去库存,行业发展也趋于稳定,2016年,郑棉触底反弹。

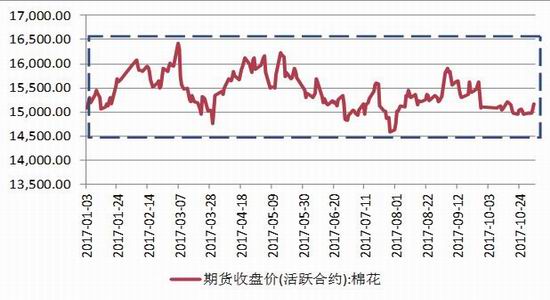

单就2017年的表现来看,郑棉整体表现为14500-16500元/吨区间震荡。分阶段来看,1-2月份棉价温和上涨,由于2016年度棉价整体表现平稳,棉花种植意愿增强,在产需缺口正向引导下,市场预期向好,棉价稳步上涨;3月份抛储提前开启,市场阶段性供给宽松,期价下移;4-5月份,国际棉价呈上升态势,郑棉主要受外盘带动,重心缓慢上移;5月中旬ICE7月合约上演逼仓行情,期价上涨至近三年新高,郑棉亦跟随走高,但终不及3月初的高点;5-6月份,美国农业部供需报告显示全球棉花主产国新棉增产,供给放量预期持续发酵,国内外期价联袂下行;7月初,因国储轮售即将结束引发市场拍储热情,需求回暖带动郑棉触底反弹;7月中旬,两部委发布抛储延期公告,需求逐渐冷却,郑棉下跌;8月份市场出现囤积棉花现象,为稳定棉花供给,两部委发文禁止贸易商参与拍储,政策落地后引起市场抢拍,期价随波上行;9月份纺企高棉花库存与新棉增产双重压力施压盘面,郑棉再次下行。

图1-2:2017年郑棉价格走势图

数据来源:wind、方正中期研究院整理

二、郑棉纱期货行情回顾

棉纱期货合约于2017年8月18日在郑州商品交易所上市交易,上市以来走势平稳,基本维持在22800-23600元/吨区间震荡。但相比于棉花期货,棉纱自上市以来交投清淡,最初持仓量7700手还尚可,随后逐渐减少,12月份主力合约持仓已缩水至200手左右的水平。从交易量来看,棉纱上市初期曾一度达到80000手/天的交易水平,后期逐渐缩减至不到100手/天,非主力合约基本无人问津。从棉纱价格走势来看,主力合约走势保持与棉花期货合约高度相关性。分阶段来看,从8月份上市至10月初,棉纱主力合约一直跟随棉花合约高位震荡,但棉纱波动幅度不及棉花。10月份以来,棉花期货受供给压力价格水平不断下行,棉纱主力合约跟随棉花价格走势重心下移,但因棉纱活跃度低,棉纱价格反应滞后,棉纱与棉花价差不断扩大。

图1-3:2017年郑棉纱价格走势图

数据来源:wind、方正中期研究院整理

第二部分棉花供需分析

一、全球棉花去库存步伐减缓

(一)2017/18年度全球棉花产量增加,减缓棉花去库存步伐

2010-2014年,全球棉花连续5年产大于需,全球棉花库存逐年累积,至2015年已是库存高企。国际棉价在经历了2011年大牛市后迅速回落,2011-2015年连续5年阴。随着棉价的回落,2015年全球棉花种植面积调整,加上2012年以来需求的逐渐恢复,全球棉花库存压力逐渐缓解。

2017/18年度全球棉花播种面积增加,加上天气利好提高棉花单产,全球棉花库存再次提升。2017年全球棉花需求依然在缓慢恢复,上半年国际棉价整体偏强走势以及市场对需求较为乐观的态度,带动2017/18年度全球范围棉花播种面积普遍增加。美国农业部12月供需报告显示,全球棉花单产显著提升,全球棉花主产国普遍增产,全球棉花期末库存同比增加7.63万吨,中国棉花期末库存同比减少190.75万吨,中国范围外棉花期末库存同比增加198.38万吨。

产量方面,2017/18年度全球棉花产量增加292.12万吨至2615.13万吨。其中美国增加93.09万吨至467.39万吨,中国增加49.05万吨至545万吨,印度增加54.5万吨至643.1万吨,巴基斯坦增加10.9万吨至178.76万吨,巴西增加17.44万吨至170.04万吨。

消费方面,2017/18年度全球棉花消费量增加105.08万吨至2607.06万吨。其中美国增加2.18万吨至73.03万吨,中国增加32.7万吨至850.2万吨,印度增加16.35万吨至539.55万吨,巴基斯坦增加2.18万吨至226.72万吨,巴西增加4.36万吨至74.12万吨。

期末库存方面,2017/18年度全球棉花期末库存增加7.63万吨至1918.4万吨。中国期末库存减少190.75万吨至864.81万吨,中国范围外期末库存增加198.38万吨至1053.59万吨。其中,美国期末库存增加66.49万吨至126.44万吨,印度期末库存增加44.69万吨至287.32万吨。

图2-1:全球棉花产量增加

图2-2:全球棉花期末库存回升

数据来源:wind、方正中期研究院整理

(二)全球棉花库存中中国棉花比重下降

2015-2016年全球棉花期末库存不断下降,2017年虽然全球库存有所增加,但全球棉花库存主要集中在中国,刨除中国库存,全球棉花库存水平较低。根据美国农业部(USDA)12月份供需报告显示,2017/18年度全球棉花期末库存为1918.4万吨,库存消费比为74%。其中,中国棉花期末库存为864.81万吨,库存消费比为102%;而中国以外的其他国家棉花期末库存仅有1053.59万吨,库存消费比为59.97%。由此可见,全球有45%的棉花库存集中在中国,而中国棉花库存大部分集中在了国储库里,视为“关在笼子里的压力”。也就是说,这个压力能否有效释放取决于中国抛储政策,如果抛储供应偏紧,对市场的压力就非常有限,还有可能正向推动市场。

值得注意的一点是,虽然全球棉花库存仍然集中在中国,但自2016/17年度开始,来自中国以外市场的新增库存压力在持续扩大。经过2017年去库存后,中国库存压力释放明显,2016/17年度结转库存为1055.56万吨,相比较与2015/16年度期末库存1268.76万吨,库存减少16.8%。根据美国农业部12月份供需报告数据,2017/18年度中国期末库存将进一步下降为864.81万吨,而刨除中国外的其他国家库存连续两年增加,2016/17年度刨除中国后的全球棉花库存为855.21万吨,同比增加5.57%,2017/18年度刨除后全球棉花库存为1053.59万吨,同比增加23.2%,增幅更为显著,这意味着相比于2016/17年度,2017/18年度全球棉花市场压力更大。

图2-3:全球棉花库存主要集中在中国

图2-4:全球(刨除中国)库存消费比较低

数据来源:wind、方正中期研究院整理

图2-5:除中国外主产国期末库存在增加

图2-6:全球库存中中国所占比重下降

数据来源:wind、方正中期研究院整理

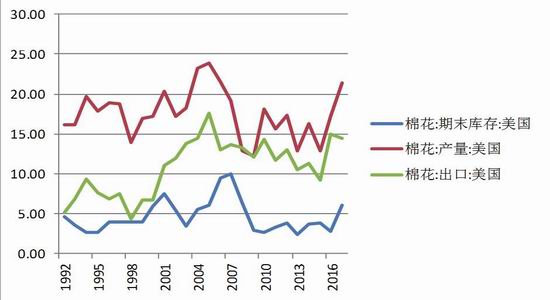

二、美国棉花出口承压

美国是全球最大的棉花出口国,其棉花出口量占全球出口量的38.48%,其次为印度(占全球出口量的11.18%)和巴西(占全球出口量的10.4%)。并且随着印度国内棉花消费的快速增加,印度棉花出口量逐年减少,美棉在国际市场上的地位更加凸显出来。根据2017/18年度美国农业部12月份供需报告显示,印度棉花出口量占全球棉花出口总量的百分比由2011年度的24.08%下降为2017年度的11.18%,降幅高达53.57%。美国棉花出口维持稳定,占全球出口量的百分比维持在25%-40%之间。因此,美国棉花市场凭借其在全球棉花市场中的出口地位,美棉出口情况可以作为全球棉花市场消费景气程度的一个指标,直接影响全球棉花价格的走势。

2017/18年度随着美国棉花增产,美国棉花期末库存大幅增加,根据2017/18年度美国农业部12月份供需报告显示,2017/18年度美国棉花期末库存将达到126.44万吨,相比2016/17年度的59.95万吨增加66.49万吨,增幅达到110.91%。作为棉花出口大国,历年来美国棉花的近七成左右用来出口,而2017/18年度美国棉花的主要进口国中国、印度、巴基斯坦的棉花库存压力都较大,消费的增加并不能抵消供给增加带来的压力。根据美国农业部公布的最新出口数据显示,2017/18年度美棉出口较为乐观,目前美国新棉销售已完成出口销售预期的66.44%,签约出口形势好于去年同期,但从装运量来看,2017/18年度发运进度缓慢,装运量不及去年同期,截至2017年11月30日,2017/18年度美国陆地棉累计出口243.65万包,同比减少14.95万包,后期棉花出口毁约或将增加,出口红利或将难以维系。

图2-7:印度国内棉花消费旺盛降低出口需求

图2-8:美国棉花产量库存增加,出口压力大

数据来源:wind、方正中期研究院整理

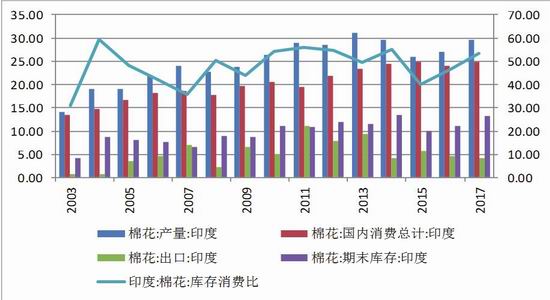

三、印度MSP政策加剧销售压力

印度是全球棉花主产国之一,2014/15年度印度棉花产量首次超过中国,成为全球最大的产棉国。根据美国农业部供需报告数据,2011-2017年间印度棉花产量维持稳定,保持在540-660万吨的水平。国内消费量自2011年起逐年增加,棉花出口需求不断下降。虽然印度棉花的国内消费量逐年增加,但增长率却逐年下降,原因在于印度政府收储政策抬高其国内棉价,用棉企业成本提高。直至2016年,印度棉花的国内消费量出现负增长,印度棉花市场的内忧外患已经相当清晰。2017/18年度印度国内消费量增量虽扭负为正,但相比于产量的增加,仍然提升了库存的压力。由于印度棉花国内消费增长幅度有限,且棉价居高抑制出口,印度棉花期末库存逐年增加。根据2017/18年度美国农业部12月份供需报告数据,2017/18年度印度棉花期末库存将达到287.32万吨(仅次于中国),比去年同期增加44.69万吨,增长率为18.42%,创历史新高。在印度棉花消费出现萎靡,但产量居于高位和出口形势严峻的情况下,印度棉花行业面临较大的压力。

从2017年印度棉花市场整体表现来看,2017年印度棉花价格水平持续偏高。原因有三:(1)2016年末的印度废钞政策延迟了新棉上市的进度,印度棉价在阶段性上涨之后于11月底止涨企稳。(2)2016年12月,印度国内发布公告,CCI启动商业性质的皮棉收购,再度引发棉价加速上涨行情。(3)新棉上市后,随着国际市场棉价整体走低,印度棉价曾一度回落。但在最低收购价格(MSP)政策干预下,印度棉价止跌企稳。

图2-9:印度棉花供需格局

图2-10:印度棉花出口优势降低

数据来源:wind、方正中期研究院整理

四、中国棉花供需格局

(一)中国棉花供给端释放利好

(1)政策引导棉花种植向新疆地区转移

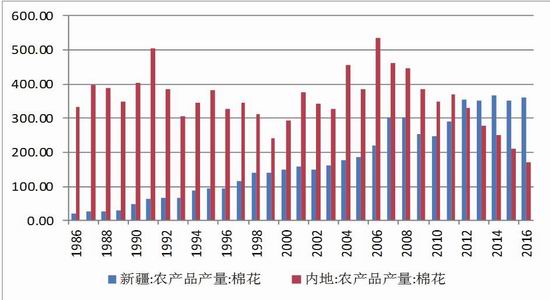

2014年我国废除连续三年的临时收储政策,改为以新疆为试点的目标价格补贴政策,新疆地区补贴价格定为19800元/吨,补贴价格每年一定(2017年目标价格补贴政策改为三年一定)。内地棉花实行定额补贴,补贴标准按照新疆补贴额的60%执行,上线不超过2000元/吨。目标价格补贴政策降低了棉农种植面临的价格波动风险,新疆棉花种植面积长期保持稳定状态。根据国家统计局数据显示,1986-2014年新疆地区棉花种植面积平稳增长,至2014-2016年基本稳定在19000万公顷左右水平。相比较于新疆,内地农民种植棉花补贴较低,且内地棉花质量天然不及新疆,近年来籽棉市场的收购价格偏低,冲击棉农心理防线,致使内地棉花种植意愿不强。根据国家统计局数据显示,内地棉花种植面积自2004年以来逐年降低,2016年种植面积为154万公顷,与2014年相比降幅达到58.2%。2012年以来,内地植棉面积降幅基本维持在11.5%-18.6%之间。

(2)我国棉花产量依赖单产增长空间有限

2016年以来我国棉花产量缓慢恢复,根据2017/18年度美国农业部12月份的供需报告显示,2016/17年度我国棉花产量为495.95万吨,同比增加3.41%。2017/18年度我国棉花产量跨越式增长,增幅达到9.89%。虽然近两年来我国棉花产量逐年增长,但同时我们看到,我国棉花产量的增加主要依赖于单产的提高,而棉花种植面积则逐年缩减,特别是内地种植面积近五年基本维持10%-18%的幅度收缩。由于单产受制于技术水平以及天气、田间管理水平等不确定因素,在新疆棉花种植面积增长空间有限,内地棉花种植面积逐年下降的背景下,未来棉花产量的增长空间有限。

图2-11:棉花种植向新疆地区转移

图2-12:新疆棉花产量增长空间有限

数据来源:wind、方正中期研究院整理

图2-13:我国棉花增产有赖于单产的提高

数据来源:wind、方正中期研究院整理

(3)国储去库存效果显著压力有效释放

中国棉花库存巨大是目前全球棉花市场面临的最大问题,为了消化国内储备库存,中国政府采取了多项措施,如取消棉花临时收储政策,并以直补政策代替;限制棉花进口,采取进口配额制度等,取得了阶段性成果。2014年以来我国棉花期末库存逐年降低,这一方面得益于我国国内棉花需求的恢复,另一方面与我国采取去库存的多项举措重要相关。根据美国农业部供需报告显示,2015年我国棉花收获面积急速下降,从2014年度的440万公顷锐减至305万公顷,且近年来一直维持在300万公顷水平线附近,处于历史较低水平。虽然由于单产的贡献我国棉花产量仍处于较高水平,但消费缓慢恢复以及进口的严格限制,使我国近几年的期末库存有效减少。单就2017/18年度来看,根据2017/18年度美国农业部12月份供需报告显示,我国棉花产量约为545万吨,2016/17年度结转库存为1055.56万吨,2017/18年度国内消费量为850.2万吨,加上净进口114.45万吨,2017/18年度我国棉花期末库存预计将降为864.81万吨,为近5年来最低水平。从库存分布来看,我国棉花库存主要来自于国储棉、新棉、进口棉,以及涉棉企业的结转库存。2017年我国国储去库存效果显著,国储抛售储备棉累计达到322万吨,同比增加56万吨,2017年结转国储库存进一步下降至560万吨。根据2017/18年度美国农业部12月份供需报告显示,2017/18年度我国仍有305.2万吨的产需缺口,加上96万吨的进口配额,新年度供需缺口为209.2万吨,这部分缺口需要国储弥补,新年度的国储供应略显偏紧。按照两部委公告,2018年抛储将于3月12日展开,每日挂牌销售数量暂定为3万吨,可以预测随着国储库存的急剧下降将较大的利好棉价的运行,国储库存对市场压力将有限。

表1:2011年以来收储情况

数据来源:wind、方正中期研究院整理

取消收储改为目标价,目标价分别为19100、18600元/吨目标价格由一年一定改为三年一定,目标价格为18600元/吨

表2:2011年以来抛储情况

数据来源:wind、方正中期研究院整理

(二)内在需求提升需求层次向高等级棉转移

(1)2017/18年度高等级美棉签约大幅增加

为了消化中国国内棉花库存,2017年中国政府对棉花进口配额发放依旧谨慎,除发放按照加入世贸组织承诺的89.4万吨关税进口配额,满足纺织配棉等需要外,不再增发进口配额。回顾近几年我国进口棉花情况,2011/12年度进口棉花数量达到540万吨,为历年最高。2013年受国内棉花库存量大以及进口棉花配额政策的影响,进口大幅下降,进口棉花416万吨,同比下降31.7%。2014年国家正式调整棉花抛储政策,内外棉价差回落,同时国家暂停进口棉转国储棉,进口棉数量急剧萎缩。近几年在配额数量限制下,我国棉花进口数量一直维持在100万吨左右的水平上。2017年我国棉花进口量在经历了四年下跌后首轮回升,棉花的进口放量主要源于对高等级棉花的需求,根据海关总署数据显示,截至10月份,我国棉花进口量累计为98万吨,比去年同期增加28万吨。根据2017/18年度美国农业部进出口数据显示,截至2017年11月30日,我国累计签约2017/18年度美国陆地棉37.35万吨。分阶段来看,2017年上半年,全球棉花市场外强内弱,进口棉优势并不明显。但在国内市场较强的高等级棉花需求下,棉花进口量创新高。根据海关总署数据显示,2017年1-6月,我国棉花进口量为64万吨,较2016年同期增加45.5%,进口棉主要来源与美国和印度。2017年上半年,全球经济普遍向好,宏观经济运行情况对下游企业有一部分拉动作用。国外市场宽松程度带来的压力,在价格下行过程中,显现出竞争优势对中国棉花市场造成压力。下半年国内外棉花价差逐渐扩大,1%关税下的内外价差最高达3266元/吨。从8、9月份的表现来看,市场压力很大,内外棉价差显著扩大,棉花进口需求提升。根据海关总署数据显示,8月份我国棉花进口量为8万吨,较去年同期增加14.3%。9月份我国棉花进口量为9万吨,较去年同期增加50%。

图2-14:我国棉花进口放量

图2-15:中国棉花进口在全球贸易中比例下降

数据来源:wind、方正中期研究院整理

图2-16:1%关税下内外棉价差

数据来源:wind、方正中期研究院整理

(2)国内纺织产能复苏将削弱棉纱进口需求

2017年我国棉纱进口量维持稳定,截至2017年10月累计进口棉纱159万吨,与去年同期基本持平。2017年下半年内外棉价差扩大,在价差扩大的同时,外围市场棉纱价格的优势也逐渐体现出来。由于中国的棉花进口受配额限制,但棉纱进出口没有配额限制,且来自越南、泰国等产地的棉纱享受零关税,来自印度、巴基斯坦的棉纱进口关税3.5%,在国内棉价高企,棉纱生产利润被挤压的情况下,外纱进口量显著增多。2017年9月我国共进口棉纱线17万吨,环比增长6.25%,同比增长13.3%;2017年10月我国共进口棉纱线17万吨,环比持平,同比增长21.4%。从进口来源上看,2017年度我国进口纱线主要来自越南和巴基斯坦,印度纱线进口量明显减少。一方面由于东南亚地区劳动力成本低,棉纺织行业向东南亚地区转移;另一方面印度棉纱国内消费挤占出口,印度棉花最低价格支持(MSP)政策导致印度棉纱价格居高,缺乏国际竞争力。

同时我们也注意到,自新疆纺织服装产业支持政策实行以来,新疆地区棉花产业深化,新疆纺织企业得到迅速发展,棉纱产能不断扩大。根据国家统计局数据显示,2017年1-10月新疆累计纺纱量超过121万吨,产能同比增加36万吨。从增幅来看,2016年新疆纺织企业纱产量同比增幅为110%,其中2016年1月增幅达135%;2017年1-10月,同比增幅为44%,其中3、4月份增幅超过60%。未来新疆地区产能还将继续扩大,纺织业向高端产业发展,高品质纱依赖进口将得到缓解。并且随着新疆棉纺织产业的不断发展,将有力带动国内棉花消费的提升。2016/17年度我国棉花消费量为817.5万吨,同比增加54.5万吨,2017年我国棉花消费还将继续增加,预计2017/18年度国内棉花消费将达到850.2万吨,同比增加32.7万吨。

此外,2017年中国政府在环保督察方面加大力度,涤纶短纤、粘胶短纤等化纤产品对棉花的替代作用减弱。2017年11月24日,国内涤纶短纤的市场价为9050元/吨,中国棉花价格指数328为15882元/吨,棉涤价差为6832元/吨,与去年同期相比价差收窄。粘胶短纤的市场价在14600元/吨左右,棉胶价差为1282元/吨,价差较去年同期722元/吨明显扩大。2017年是环保最严年,环保督查导致非棉纤维产能受限,化纤价格重心上移。2018年环保将继续发力,三者价差有望进一步收窄,释放更多棉花需求。

图2-17:棉纱进口稳定

图2-18:化纤替代作用减弱

数据来源:wind、方正中期研究院整理

(三)中国棉纺织市场缓慢恢复

(1)中国纺织服装业工业增加值增速仍处于低位

从近几年工业增加值(反映中国纺织工业生产状况最受关注的指标)的增速变化情况来看,2017年10月,我国纺织业工业增加值同比增长3.3%,较9月数据下降1.2%,较去年同期下滑1.5%;服装业工业增加值同比增长5%,较9月数据下滑1.4%,但较去年同期提升2.5%,工业增加值的增速连续四年处于低位运行状态。

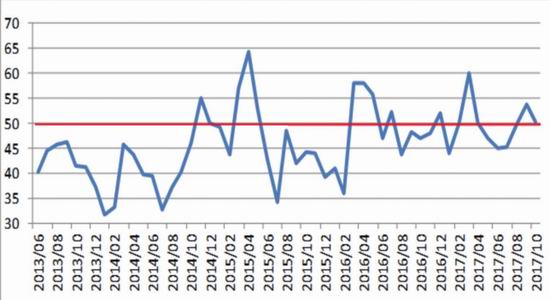

(2)PMI指数回升至枯荣线之上棉纺织行业缓慢复苏

2017年中国棉纺织行业采购经理人指数(PMI)整体好于去年,10月份,中国棉纺织行业采购经理人指数(PMI)为50.32%,较上月降低了3.45个百分点,但相比于去年同期水平明显好转,并且超过50%的临界点,反映行业整体呈较明显的复苏趋势。

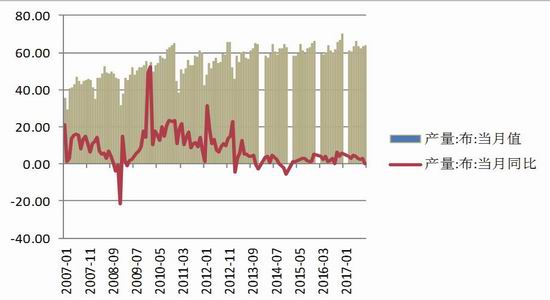

(3)2017年中国纺织服装产量加速增长

2017年1-10月份,我国纺织工业经济运行态势总体保持平稳,行业生产总量增长,增速较去年有所提升,但仍处于历史较低水平。根据国家统计局数据,2017年3-10月我国纱线产量累计2932.62万吨,同比增加2.24%;我国布产量累计501.7亿米,同比增加2.45%。

(4)中国纺织服装内销形势好转

2015年随着中国棉花国内消费水平逐渐恢复,纺织服装国内零售额逐年增加,同比增速跌势放缓。2017年中国国内纺织品服装内销形势继续好转,2017年3-10月,实现纺织服装零售额9340.1亿元,较去年同期增加494.2亿元。

(5)中国纺织服装出口情况略有好转

2017年我国纺织服装内销情况好转,纺织服装出口情况也略有好转,增速较上年明显提升,中国纺织服装总体表现良好。海关数据显示,2017年1-10月,我国纺织品(包括纺织纱线、织物及制品)出口额为903.37亿美元,同比增长3%,增速较去年同期提升6个百分点;服装(包括服装及衣着附件)出口额为1311.28亿美元,同比下降2.3%,增速较去年同期提升4.5个百分点。

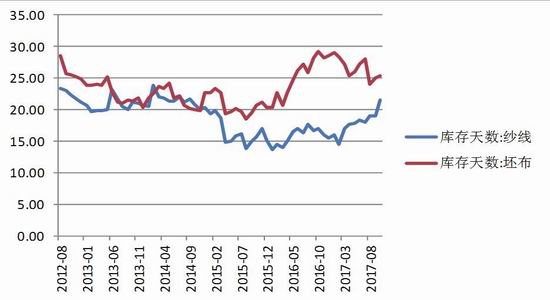

(6)中国下游纺织企业原料采购积极性提高

从库存数据来看,2017年我国纺织企业棉花库存显著增加,表明下游纺企原料采购积极性较往年有所提高。但同时棉花商业库存也在明显上升,市场整体供给压力增强。2017年我国棉纺企业纱线、坯布等产成品库存压力显著增强。中国棉花信息网调查结果显示,2017年10月,我国纺织企业纱线库存21.57天,较上月增加了2.57天,较2016年同期增加4.55天;坯布库存25.34天,较上月增加0.34天,较2016年同期减少3.83天。

图2-19:我国纺织业工业增加值增速持续放缓

图2-20:我国服装业工业增加值增速低位运行

数据来源:wind、方正中期研究院整理

图2-21:纺织行业景气指数有所恢复

数据来源:wind、方正中期研究院整理

图2-22:中国纺织服装产量加速增长

数据来源:wind、方正中期研究院整理

图2-23:全国纺织服装零售额同比增速企稳

图2-24:全国纺织服装出口略有好转

数据来源:wind、方正中期研究院整理

图2-25:涉棉企业棉花库存明显增加

图2-26:棉纺企业产成品库存较大

数据来源:wind、方正中期研究院整理

第三部分棉花供需平衡表

表3:中国棉花供需平衡表单位:万吨

数据来源:美国农业部(USDA)、方正中期研究院整理

根据美国农业部(USDA)2017年12月份供需报告显示,预计中国棉花总产量为545万吨,国内总需求量为850.2万吨,供需缺口为189.5万吨。整体来看,2017/18年度我国棉花产量较上一年度有所增加,消费水平继续恢复,2017/18年度棉花产需缺口仍然很大,这部分将通过国储库存进行弥补,储备棉对2017/18年度棉花价格的影响依然巨大。从2017年国储的成功去库存情况来看,2018年国储库存将继续下降,在原有560万吨的库存下预计将增加300万吨左右的库存消耗,国储库在2018年末库存压力将大大减轻,2018年国内供需将表现紧平衡。根据中华人民共和国国家发展及改革委员会、中华人民共和国财政部公告(2017年第18号),根据当前棉花供需形势和市场运行态势,经研究决定,今年新棉上市期间(目前至明年2月底)原则上不安排轮入,2018年储备棉轮出销售将从3月12日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,或采取其它措施,保证市场供应。

第四部分套利机会分析

一、跨期套利机会多

图4-1:现货-01合约价差走势

图4-2:现货-05合约价差走势

数据来源:wind、方正中期研究院整理

期现表现来看,郑棉1801合约以及郑棉1805合约大部分时间贴水于现货,注册仓单交割优势不明显。从合约间价差走势来看,上半年近强远弱,下半年近弱远强。上半年在国际棉价高位运行下,1709合约期价走强,1801、1805合约相对来说较弱。下半年在全球棉花增产预期强烈,近月合约受供给压力走弱,1801合约承压,1805、1809合约相对来说较强。目前阶段(2017年11月底)抛储政策发布,1805、1809合约相对承压,随着1月合约逐渐向现货价格回归,近弱远强格局或将得到改善,可以尝试买近(1月)卖远(5月和9月)正向套利。进入12月份,1月合约已经临近交割,届时偏弱预期将反应在1805合约上,可以考虑卖近(5月)买远(9月和1月)反向套利。3-5月份旧作进入青黄不接期,抛储供应偏紧,预期5月合约偏弱走势将得到改善,可以尝试买近(5月)卖远(9月和1月)正向套利。

图4-3:05-01合约价差走势

图4-4:09-05合约价差走势

数据来源:wind、方正中期研究院整理

二、棉花、棉纱合约间套利

图4-5:棉纱-棉花主力合约价差走势

图4-6:CY801-CF805价差走势

数据来源:wind、方正中期研究院整理

棉纱期货推出后,棉纺织产业链价格联动性增强。棉纱和棉花价格之间具有很强的相关性,但棉纱是棉花的下游产品,相比于棉花价格波动稍显滞后。从棉纱-棉花合约间价差走势来看,棉纱与棉花合约间价差波动经历了下跌-回升两个阶段。从8月份棉纱上市到9月份之前,价差收窄,主要原因在于棉花价格上行,但棉纱价格上行的幅度不及棉花。9月份之后,棉花价格下跌,但棉纱价格的跌幅不及棉花,导致纱花价差扩大。

第五部分资金持仓分析

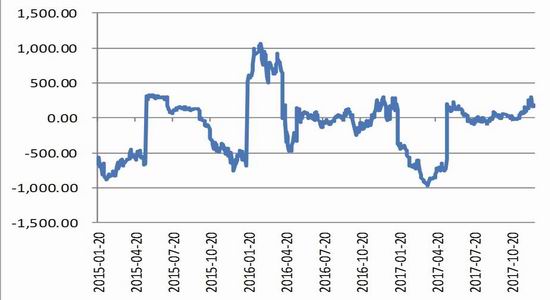

图5-1:美棉基金持仓表现

数据来源:wind、方正中期研究院整理

CFTC期货持仓数据显示,2017年美棉的基金持仓呈现净多格局,1-3月份净多持仓一路上涨,最高持仓量达到12.67万张,为近年来最高水平。随后3-7月份,净多持仓减少,最低达到2.45万张。7月中旬开始,净多单又逐渐回升。

第六部分总结全文和2018年度操作建议

,一、棉花市场2018年行情展望

(一) 期货价格技术分析

图6-1:郑棉主力合约价格走势

数据来源:wind、方正中期研究院整理

郑棉自2016年末以来长期横盘整理,主力合约大部分时间在15000~16000元的区间波动,且波幅不断收窄。长期来看,除了2010年大牛市和随后国家收储政策的调整使棉花价格出现大涨大跌行情外,近年来郑棉波动不大,17000元以上就是历史的高价区,而12000元以下则是低价区。除非突破上述区间出现大级别趋势行情,2017/18年度棉花价格仍将围绕政策指导运行,在无意外政策的情况下,预期2018年郑棉仍将维持13500-17000区间震荡格局。

(二)2018年行情展望

2017/18年度全球棉花增产,全球棉花供需状况扭转,呈现供大于需新格局,奠定了新年度棉花负重前行的总基调。相比于外围市场产销过剩的巨大压力,国内市场供不足需仍将继续走在去库存的路上。整体来看,2017/18年度棉花走势需要注意以下三个阶段表现。第一阶段,抛储前期(目前暂定为3月12日),新棉集中上市,不论是国内新棉在抛储前的短暂销售期集中供应所带来的销售压力,还是来自于外围市场新年度配额内棉花进口压力,都将在该阶段集中释放,棉价低位运行概率较大。第二阶段,抛储展开,产需缺口正向引导棉价走升意愿增强。市场棉源供应趋紧,新年度的国储库存已经降至较低水平,此时的国储供应量以及结构性问题将再次成为市场关注的焦点,国储抛售或稳,但在市场猜忌下仍将存在进一步走升机会。第三阶段,随着国内棉花价格的上涨,来自外棉产销过剩压力将通过棉纱的进口传导进来,市场将逐步承压。

展望2018年,我们认为,棉花价格整体将呈现先抑后扬走势,但仍然不改区间震荡格局。结合基本面及技术分析,初步预计,2018年郑棉价格运行区间13500-17000左右。

二、棉花投资策略推荐

基于我们对棉花后期行情的判断,我们建议:

对于棉花加工贸易企业,如果资金充足,建议选择避开春节前的销售高峰期,等待3月前后价格出现一定上涨后销售,或选择在期货市场价格上涨后销售。

对于纺织企业,随用随买的采购模式将不再适用,低库存将很容易受制于棉价短期上涨,建议在2017年底至2018年初这段棉花集中销售期逢低补库,或在期货市场建立全年采购虚拟库存。

对于投机者,基于我们对2018年棉价区间震荡的判断,抛储前可以逢高介入空单为主,目标13500元/吨。抛储展开后(3月12日),逢低介入长线多单,目标17000元/吨。2018年新花上市后,逢高空单介入。

三、风险提示

以上结论均为按照目前状况及可以想见的题材作为依据,不能覆盖全部风险,还需及时关注以下风险因素以调整思路及策略。

(一)抛储之前主要关注以下风险因素:

(1)新棉上市进度及物流状况;

(2)内外棉价差、美棉周度出口数据以及我国棉花进口数据;

(3)印度国内棉花收购进度及印棉与美棉价差比较;

(4)国内棉花工商业库存变动情况;

(5)新年度全球棉花种植面积、国内棉花目标价补贴政策调整、美国农业部供需报告数据调整。

(二)抛储展开后主要关注以下风险因素:

(1)抛储政策动向、储备棉拍卖成交情况;

(2)国内棉花商业、工业库存变动情况;

(3)主产区天气状况。

附表-棉花相关证券概览: