现在位置 >>

现在位置 >> 摘要:

1.减产效果明显支持油价上涨:受减产影响,2017年OPEC原油产量较2016年有较明显下降,维持在减产协议目标3250万桶/天左右。得益于原油减产,2017全球原油产量温和增长,原油供需正逐步实现再平衡。预计2018年原油价格重心较2017年进一步抬升,布伦特原油价格运行区间在55-70美元/桶。

2.PTA 老装置重启扰动市场:2017年多套长期停车的PTA装置重启,打出“头一枪”的是蓬威石化,蓬威石化PTA产能为90万吨,2014初开始长期停车,2017年2月重启。2016年10月华彬集团通过司法拍卖接盘远东石化,2017年10月原远东石化PTA第四条年产140万吨的生产线重启。2017年11月翔鹭石化450万吨装置已重启。随着华彬石化和翔鹭石化装置重启,PTA供需逐步趋于宽松,PTA再度面临供给过剩风险。

3.聚酯行业景气度回升:2017年聚酯切片、瓶级切片、涤纶长丝和涤纶短纤价格均上涨。2017年聚酯负荷一直维持较高水平,春节过后一直维持在80%之上,即使在传统淡季时,聚酯负荷也维持在85%以上的高位,比往年明显偏高,呈现淡季不淡的局面。聚酯的高负荷主要是下游需求旺盛所带动的,在很多新的领域都对聚酯有越来越大的需求。聚酯产业链仍处景气周期。

第一部分长期走势回顾和2017年行情总结

一、PTA长期走势回顾

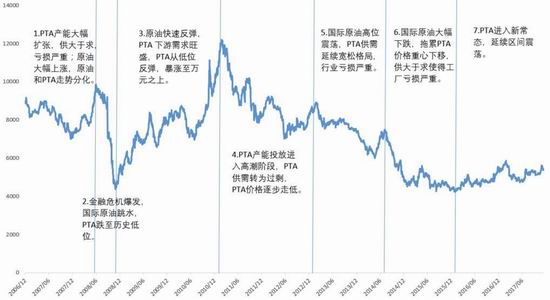

图1-1:历年PTA期货走势图

数据来源:Wind资讯、方正中期研究院整理

PTA期货是郑州商品交易所于2006年12月28日推出的,上市以来PTA期货价格波动巨大,最低跌至4200元/吨,最高涨至12396元/吨。回顾历年来PTA价格走势,可以分为七个阶段。第一阶段为2006年底至2008年6月,上游原油出现大幅上涨,一度涨至147美元/桶的历史最高位,PTA产能快速扩张,供大于求造成部分PTA生产企业亏损严重,该阶段PTA先抑后扬,区间震荡,PTA和原油走势出现分化。第二阶段为2008年7月至2008年11月,国际金融危机肆虐,原油大幅水,该阶段PTA大幅下跌,跌至历史低位。第三阶段为2008年12月至2011年2月,国际原油价格快速回升,PTA下游需求旺盛,供需偏紧,该阶段PTA价格从低位反弹,暴涨至万元之上。第四阶段为2011年3月至2012年6月,国际原油区间震荡,PTA产能投放进入高潮阶段,PTA供需格局转为过剩,PTA价格逐步走低。第五阶段为2012年7月到2014年7月,国际原油高位震荡,PTA供需延续宽松格局,行业亏损严重。第六阶段为2014年8月到2016年2月,国际原油大幅下跌,拖累PTA价格重心下移,供大于求使得PTA工厂持续亏损。第七阶段为2016年3月至今,国际原油止跌反弹,PTA成本端支持增强,但部分长期停车装置重启,PTA产业进入新常态,价格处于区间震荡。

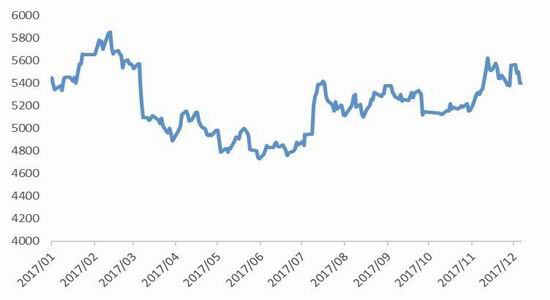

二、2017年PTA行情回顾

图1-2:2017年PTA期货走势图

数据来源:文华财经、方正中期研究院整理

回首2017年,受国际原油重心上移、PTA装置阶段性检修、聚酯需求旺盛、PTA旧装置重启及投机资金介入等因素影响,2017年PTA期货整体维持大区间震荡,截止12月15日,PTA主力合约交易价格于4714-5912吨/元区间运行,总体可以分为四个阶段。

第一阶段:延续前期强势走势

2017年1月到2月中旬,PTA延续2016年年底强势走势,PTA期货价格大幅上涨,2月中旬PTA主力合约最高涨至5912元/吨,创2年来新高。受期现货价格大涨影响,PTA加工费也最高涨至750元/吨。当时PTA加工费高企,PTA装置负荷维持在70%以上,这种不合理的大涨并未维持多久。

第二阶段:大幅回落

2017年2月中旬到6月初,3月底PTA主力合约最低跌至4866元/吨,一个半月时间PTA期货下跌超千元,跌幅达17%,PTA加工费一度被压至300元/吨之下,PTA行业亏损严重。本轮大跌主要有三个因素,其一,前期PTA非理性上涨,有回调的需求;其二,原油大幅下跌,PTA成本端崩塌;其三PTA负荷维持高位,PTA供给压力较大,供给面偏弱。二季度PTA期货呈震荡下跌走势,未出现有力的反弹。二季度PTA处于装置检修旺季,4月、5月和6月的平均开工率分别只有67.1%、68.0%和64.8%。PTA处于去库存周期,PTA社会库存降至两年新低,基本面的好转对PTA价格提振有限,6月初PTA主力最低跌至4714元/吨,创2016年11月以来的新低。

第三阶段:止跌回升

2017年6月初到7月中旬,PTA止跌反弹,特别是6月底到7月中旬这段时间,PTA快速上涨,不到一个月时间内上涨超过700元/吨。本来反弹主要有三个因素,其一,修复前期过度下跌,二季度PTA供需面明显好转,PTA去库存效果明显,PTA期价却跌至新低,PTA加工费压至极低位置,本轮反弹是对前期过度下跌的修复;其次,原油止跌反弹,原油在6月下旬见底回升,二季度的原油下跌是造成PTA下跌的主要因素,原油止跌反弹后,PTA成本端有支撑,支持PTA走强;其三,2017年下游表现是淡季不淡,下游聚酯开工维持高位,下游需求旺盛也支持PTA反弹。

第四阶段:区间震荡

7月下旬以来,PTA一直维持在5000到5700之间的区间震荡,上有顶下有底的表现非常明显。其实下半年PTA供需面一直较好,PTA开工不高,聚酯开工节节攀高,PTA依旧处于去库存周期。受减产和地缘因素影响,布伦特原油冲破60美元关口,创2015年7月以来的新高,带动PX价格上涨,PTA成本端受到支持,PTA加工费被压缩。在基本面良好的状态下,PTA一直维持区间震荡走势,并未大幅上涨,这主要受重启和投产预期影响。市2017年10-12月之间,华彬石化、翔鹭石化PTA装置重启,嘉兴石化二期PTA装置投产,市场预期PTA供需转向,PTA去库存周期结束,抑制PTA走强。

第二部分上游市场分析

一、减产效果明显 支持油价上涨

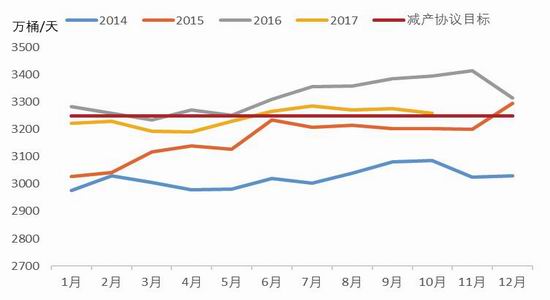

2014年年中至2016年年初原油大幅下跌,一度跌破30美元关口,原油价格大跌造成多个产油国财政困难,促使各主要产油国联手减产来支持油价。2016年11月底OPEC达成减产协议,计划减产120万桶/天至3250万桶/天,OPEC协议于2017年1月份起生效,持续6个月。5月,OPEC将减产协议延长9个月。2017年11月底欧佩克与包括俄罗斯在内的10个非欧佩克产油国同意继续减产九个月,将减产协议延长到2018年年底。

受减产影响,2017年OPEC原油产量较2016年有较明显下降,维持在减产协议目标3250万桶/天附近,其中OPEC最大产油国沙特阿拉伯的原油产量下降较大,其产量一直维持在目标之下,未执行减产协议的尼日尼亚和利比亚原油产量增长。

2017年非OPEC国家原油产量小幅增长,其中主要增量来自于美国,受原油价格重心抬升影响,美国页岩油企业盈利改善并扩大投资,美国原油产量大幅增长,12月初已至970.7万桶/天,创下了上世纪70年代以来最高产量,接近沙特阿拉伯和俄罗斯原油日产量。如果原油减产严格执行,对页岩油产业利好,美国原油产量或继续增长,反过来又对油价产生威胁。

图2-1:OPEC原油产量

图2-2:美国原油产量

数据来源:Bloomberg、方正中期研究院整理

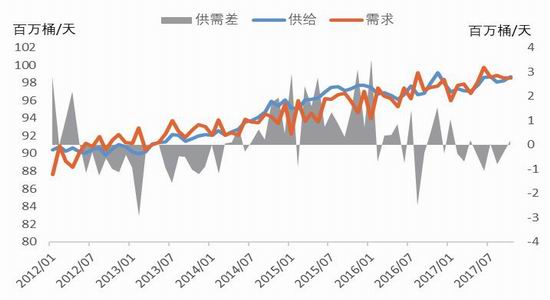

2011年后页岩油产量快速增加,2015年前后OPEC国家原油产量维持高产,全球原油市场处于供大于求状态,这是导致2014-2015年原油下跌最主要原因。得益于原油减产,2017全球原油产量温和增长,原油供需正逐步实现再平衡,为原油价格重心上移奠定基础。

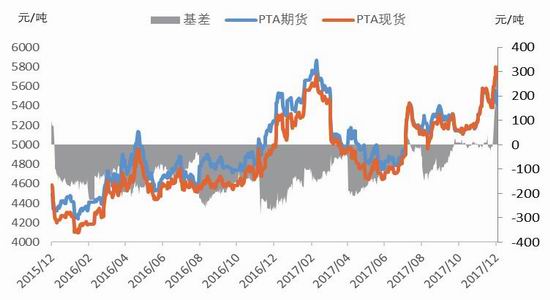

2017年布伦特原油和PTA的相关系数在0.6左右,说明原油价格的变化对PTA价格变化影响很大。从PTA的产业链分析可知,当PTA产能过剩,PTA生产利润会被压缩,PTA的价格上涨是成本的推动。因此,成本端的涨跌对PTA价格变化影响很大,成本端的强弱将决定PTA价格重心。

图2-3:全球原油供求平衡状况

图2-4:布伦特原油及PTA价格走势

数据来源:Bloomberg、方正中期研究院整理

二、PX进入扩产周期

1、2017年PX先抑后扬

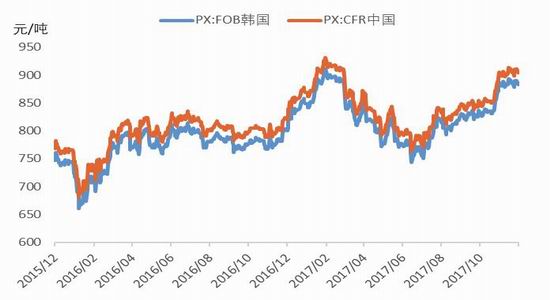

2017年PX先抑后扬,年内最高点为931.67美元/吨CFR中国,年内最低点为763.67美元/吨CFR中国。PX价格走势受上游原油价格、自身供给变动和下游PTA需求影响,上半年国际原油大幅下跌,带动PX价格下跌。二季度亚洲PX装置集中检修,但下游PTA装置检修也较多,PX库存积累明显,上下游拉锯,市场对PX超供担忧,6月下旬PX跌至低点。下半年PX强劲反弹,成功突破900美元/吨CFR中国关口,主要是受原油走强带动。此外,多套PTA老装置重启,下游PTA开工提升,对PX需求缓慢复苏,PX供需格局好转,助力PX价格重心抬升。

图2-5:PX价格

图2-6:国内PX开工率

数据来源:Wind资讯、方正中期研究院整理

2、PX待投产规模巨大

当前全球近三分之一的PX产能分布在亚洲,亚洲PX产能前三位分别是中国、韩国和日本。近十年来我国PX产能增长明显,PX产能从2008年的446万吨/年增长至当前的1383万吨/年。但受环保等因素影响,近几年我国PX产能投放明显放缓,其中2016年和2017年我国没有PX新增产能投放,仅有辽阳石化PX装置扩能。从PX生产企业性质来看,三桶油(中石化、中石油和中海油)占比达61%,PX产能主要集中在国企手中;从产能分布来看,我国PX装置主要集中在华东和华南,华中、华北和东北分布较少;从投产时间来看,PX装置基本是2007年到2014年投产的,最近的中金石化160万吨装置于2014年投产;从装置工艺来看,PX的生产工艺主要为催化重整以及二甲苯异构化两种,催化重整的一体化装置占主流;二甲苯异构化的非一体化装置仅有福佳大化一条70万吨/年PX生产线以及青岛丽东100万吨/年装置。

图2-7:中国PX产量和产能

图2-8:中国PX产能分布

数据来源:Wind资讯、方正中期研究院整理

近几年多家民营企业纷纷进军炼化一体化领域,项目中其中也包括的PX装置,且产能很大,目前在建的民营大炼化项目主要是PTA企业投资的,浙江石化2017年7月开工建设,计划工期为2017-2021年,由荣盛控股51%、桐昆控股20%、巨化集团20%、舟山海洋综合开发9%组成,项目总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯。每期规模为2000万吨/年炼油、400万吨/年对二甲苯、140万吨/年乙烯及下游化工装置。项目分两期实施,一期和二期PX产能均为400万吨/年。恒力石化2000万吨/年炼化一体化项目2015年底开工,预计2018年10月投产,该项目以加工境外原油、生产芳烃为主,芳烃联合装置产能450万吨/年,兼顾生产运输燃料及其他石油化工产品,建成后PX产能为450万吨/年。盛虹炼化一体化项目2016年底开工建设,该项目包括1600万吨/年常减压蒸馏装置,330万吨/年沸腾床渣油加氢装置,350万吨/年蜡油加氢裂化装置、360万吨/年柴油加氢裂化装置、280万吨/年芳烃联合装置,4*15万吨/年硫磺回收装置等,预计2019年建成投产。

PTA工厂通过上马炼化项目,可以实现PX―PTA―聚酯涤纶的完整产业链,原料实现本厂自供,增加公司竞争力和抗风险能力。除此之外,石化外、中石油、中海油、中化集团、兵器工业集团和山东地炼都在发力炼化项目,并配有PX装置。据不完全统计,目前国内在建和拟建的PX项目共有15个,至2020年,我国将新增近3000万吨/年PX产能,国内PX供不应求状态将得到根本性改变。

表2-1:2018-2020中国PX新增情况

数据来源:卓创资讯、方正中期研究院整理

能源化工年度报告

3、PX进口创新高

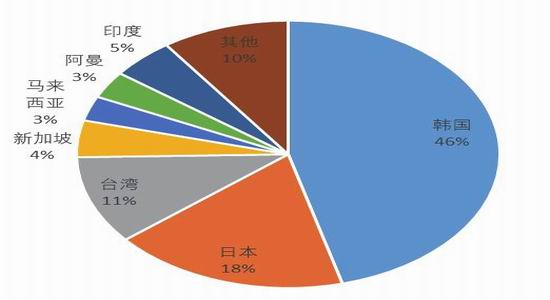

我国PX供应缺口一直很大,需要大量进口PX,PX进口量超过国产量,因此我国PX对外依存度一直维持高位。2017年1-10月PX累计进口量为1171.37万吨,同比增长16.12%;1-10月PX出口量为3.50万吨,同比下降了0.34%,2017年前10个月PX进口保持较快增速。从PX进口产销地来看,韩国、日本、台湾、印度和新加坡是主要进口来源地,其中韩国占比为47%,日本占比为20%,台湾占比为11%,新加坡占比5%,合计占比超80%。2017年4月下旬印度信赖220万吨/年PX装置投产,其主供出口,并优惠空间较大,因此,2017年下半年从印度进口的PX大幅增加。

图2-9:PX进口量和同比增长

图2-10:PX进口来源地

数据来源:Wind资讯、方正中期研究院整理

4、PX利润收窄

目前PX生产工艺分为四种:催化重整(一体化装置)、二甲苯异构化(非一体化装置)、甲苯歧化与烷基和甲苯甲醇烷基化,我国PX装置所采用的工艺主要是前两种,其中又以一体化装置居多。一体化装置用石脑油为原料,非一体化装置用异构二甲苯为原料。一般而言,由于一体化装置技术先进,装置竞争优势较为明显,其加工利润较高,甚至有时会达到达100美元/吨,MX制PX利润较低,甚至会出现严重亏损。

2017年亚洲PX供需宽松,PX社会库存增长明显,2017年下半年一体化装置利润迅速收窄,10月底PX加工利润成负,这是两年半首次出现。反观非一体化装置利润较2016年有明显的好转,盈利显著改善。

图2-11:一体化装置PX利润

图2-12:非一体化装置PX利润

数据来源:Wind资讯、方正中期研究院整理

第三部分PTA供给面分析

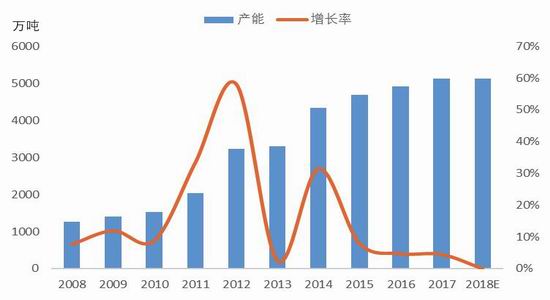

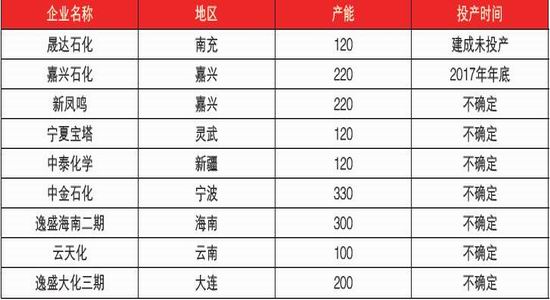

一、PTA产能投放放缓

2007、2011-2012年和2014年是我国PTA产能快速增长的时期,年产能增幅均在20%以上。2012年起PTA进入产能过剩时代,PTA行业陷入长期亏损境地。因此,近几年国内PTA产能投放速度明显放缓,2016年和2017年均只有一套PTA装置投产,分别是汉邦石化220万吨装置和嘉兴石化二期220万吨装置。此外,四川晟达的100万吨PTA装置已于2016年建成,但一直未投产。目前国内在建和拟建的PTA项目有产能2000万吨,但受当前PTA行业现状制约,真正能开建并投产的装置并不多。

图3-1:中国PTA产能及增长率

数据来源:Wind资讯、方正中期研究院整理

表3-1:中国PTA项目新增情况

数据来源:卓创资讯、方正中期研究院整理

二、PTA生产利润阶段性好转

2017年初PTA一直维持较高开工率,下游受春节影响,开工大幅降低,PTA库存快速积累,至三月底,PTA社会已累计至190万吨左右,供给过剩压力造成2-3月PTA期现货价格大幅下跌。二季度PTA迎来检修潮,二季度PTA开工率均值只有66.5%,较一季度下降了5%,PTA供需格局逆转,PTA进入去库存周期。下游聚酯需求非常好,表现超预期,甚至在传统的淡季期间,也呈现了淡季不淡的现象,下游聚酯开工率一路走高。在长达半年的去库存,11月底PTA社会库存已降至50万吨以下,社会库存处于历史低位。

PTA供需偏紧,虽对PTA价格提振有限,但PTA加工利润得到明显的改善。从2014年起PTA常年亏损,2016年PTA平均加工费在475元/吨,即亏损125元/吨,2017年上半年PTA依旧亏损严重,最高亏损超300元/吨。7月以来,随着PTA快速反弹,PTA加工利润得到明显改善,PTA加工费最高升至1200元/吨,利润超600元/吨,这是近几年所罕见,PTA产业进入景气阶段。受老装置重启影响,后期PTA利润将有所回落。

图3-2:PTA和聚酯均衡负荷

图3-3:PTA生产利润

数据来源:Wind资讯、方正中期研究院整理

三、PTA老装置重启扰动市场

PTA产能过剩问题一直比较严重,2015年4月翔鹭石化旗下的腾龙芳烃PX装置发生重大事故,翔鹭石化615万吨PTA装置也随之停车;2015年7月远东石化破产,其320万吨PTA装置长期停产。再加上部分因为亏损因素而选择长期停车老、小PTA装置,PTA长期停车装置产能超过1300万吨,PTA实际有效产能只有3636万吨,大大缓解了PTA过剩压力。

2017年多套长期停车的PTA装置重启,打出“头一枪”的是蓬威石化,蓬威石化PTA产能为90万吨,2014初开始长期停车,2017年2月重启。2016年10月华彬集团通接盘远东石化,2017年10月原远东石化PTA第四条年产140万吨的生产线重启,剩余3条较为落后的生产线被淘汰。2017年11月翔鹭石化450万吨装置已重启。随着华彬石化和翔鹭石化装置重启,PTA供需逐步趋于宽松,PTA再度面临供给过剩风险。

表3-2:PTA老装置重启情况

数据来源:卓创资讯、方正中期研究院整理

四、套保卖空让期价承压

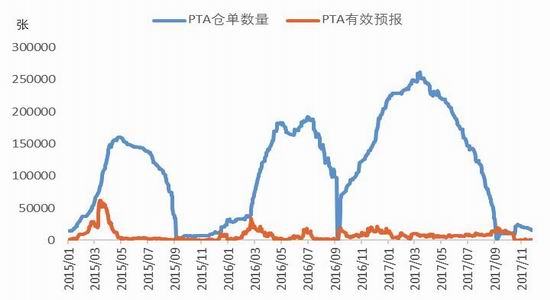

2014年起PTA产业陷入长期亏损境地,PTA主流厂商曾尝试结成PTA产业联盟,通过调低PTA负荷来挺价,但松散的联盟难敌利润的诱惑,PTA产业联盟最终无疾而终。“挺价”失败的教训,让PTA厂商放弃通过价格垄断来撅取利润的方式,转而走上了期现货结合的经营模式,通过套期保值来对冲风险。

最近几年PTA仓单数量屡创新高,PTA天量仓单反应了PTA货源充足,让PTA社会库存显性化,也反应出PTA厂商积极参与期货市场交易。天量仓单常常伴随着天量的交割,2014年以来PTA交割量逐年走高,2016年PTA交割量为195841张,合计97.9万吨,2017年前11个月PTA交割量为142104张,合计71万吨。

PTA产业资金积极产业期货市场,交割量逐年增加,反应出PTA期货品种成熟,服务实体经济功能显著。PTA工厂建立空单套保头寸,防范PTA价格下跌的风险,锁定加工利润。此外,PTA大厂大力生产,拼成本优势,加速行业的优胜劣汰。PTA产业资金在期货市场上过于强大,而且是天然的空头,产业资金成为PTA期价反弹的“绊脚石”,一定程度上压制了PTA价格。

图3-4:PTA基差

图3-5:PTA仓单量

数据来源:Wind资讯、方正中期研究院整理

五、PTA供给温和增长

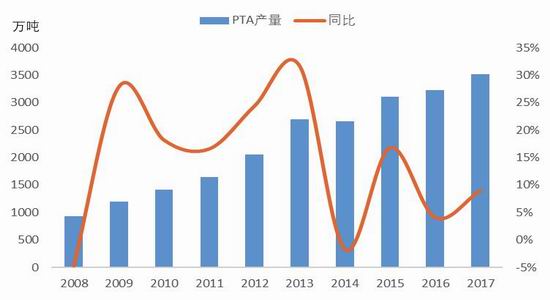

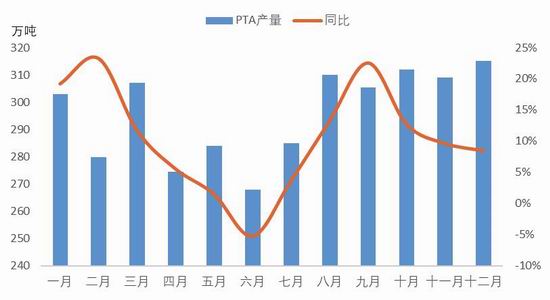

预计2017年PTA总产量为3550万吨,较2016年增长了323万吨,同比增长了10.01%。分月来看,1、3月PTA产量在300万吨之上,二月受春节放假影响,产量相对较低,但一季度同比增速维持高位。4-7月PTA产量相对较低,同比增速也处于年内低位,这是由于PTA装置检修集中在二季度,另一方面,PTA工厂亏损严重,部分工厂主动降负荷,PTA检修损失量较大。下半年随着装置检修减少和老装置重启,PTA产量增加明显,同比增速超15%。

图3-6:历年PTA产量

图3-7:2017年PTA月度产量

数据来源:Wind资讯、方正中期研究院整理

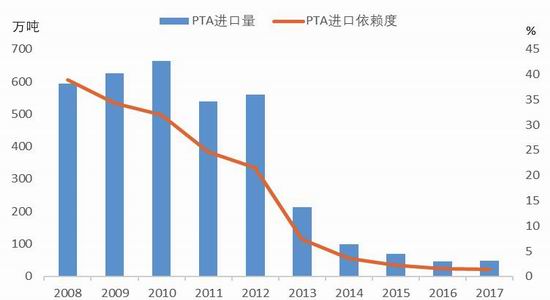

近几年我国PTA供需宽松,我国PTA进口量逐年下降,而出口量明显增加,PTA进口依赖度迅速降低,从2016年起我国已经成为PTA净出口国。

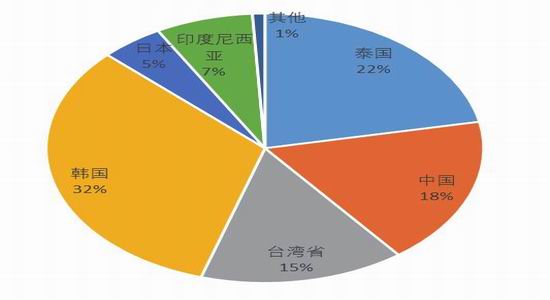

2017年1-10月PTA累计进口量为40.14万吨,同比增加了2.17%。分月份来看,8-10月进口猛增,主要是由于二、三季度PTA效果明显,PTA社会库大降,供应商加大进口来弥补国内供应缺口,随着国内PTA供需偏紧缓解,后期PTA进口量将明显缩减。从进口国来看,我国进口的PTA主要来自亚洲,特别是东北亚和东南亚国家,韩国依然为我国PTA进口来源的第一位,占比在32%左右,其他的主要进口来源国(地区)有泰国、台湾、印度尼西亚和日本,占比分布为22%、15%、7%和5%。

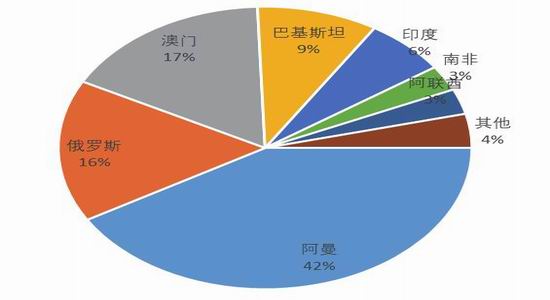

2017年1-10月PTA出口量为42.73万吨,同比减少了29.13%。出口量较去年同期水平有所下滑,受印度对原产自中国等亚洲国家的PTA征收高额反倾销税影响,2017年我国对印度出口的PTA量大幅下降,转而对阿曼、俄罗斯等国家增加出口,我国PTA出口格局已发生悄然变化,PTA出口将逐渐趋于多样化。阿曼是我国PTA第一大出口目的地,占我国PTA总出口量的42%,其他的出口目的地包括澳门、俄罗斯、巴基斯坦、印度、南非和阿联酋等国,占比分别是17%、16%、9%、6%、3%和3%。

图3-8:历年PTA进口量和进口依赖度

图3-9:PTA进口量和出口量

数据来源:Wind资讯、方正中期研究院整理

图3-10:PTA进口来源地

图3-11:PTA出口目的地

数据来源:Wind资讯、方正中期研究院整理

表3-3:PTA供需平衡表

数据来源:卓创资讯、方正中期研究院整理

第四部分PTA需求面分析

一、聚酯产能继续增长

2017年聚酯产能增长有所加快,至2017年底,中国聚酯有效产能达到5055万吨。2017年国内聚酯新增产能为377万吨,其中投产时间多集中在二、三季度,同时还有多套长期停车的装置重启。具体来看,涤纶长丝产能增加132万吨,同比增长了3.86%,占新产能投放的35%;涤纶短纤计划增加20万吨,同比增长了3.03%,占新产能投放的5%;聚酯瓶片计划增加225.0万吨,同比增长了29.34%,占新产能投放的60%,预计2018年聚酯装置计划投产近400万吨。近几年国内聚酯行业经常发生兼并收购行为,聚酯行业产能集中度正在快速提高,并形成形成“强者恒强”格局。2017年聚酯市场一直保持着稳中偏紧的态势,开工率保持较高水平,库存不断走低,聚酯涤纶盈利能力有力明显提高。未来两年聚酯产能温和增长,且多为大厂投资,产能投放相对有秩序。

图4-1:中国聚酯产能及增长率

数据来源:Wind资讯、方正中期研究院整理

表4-1:中国聚酯项目新增情况

数据来源:卓创资讯、方正中期研究院整理

二、聚酯行业景气度回升

2017年聚酯切片、瓶级切片、涤纶长丝和涤纶短纤价格均上涨。2017年聚酯负荷一直维持较高水平,春节过后一直维持在80%之上,即使在传统淡季时,聚酯负荷也维持在85%以上的高位,比往年明显偏高,呈现淡季不淡的局面。聚酯的高负荷主要是下游需求旺盛所带动的,在很多新的领域都对聚酯有越来越大的需求。聚酯产业链仍处景气周期。

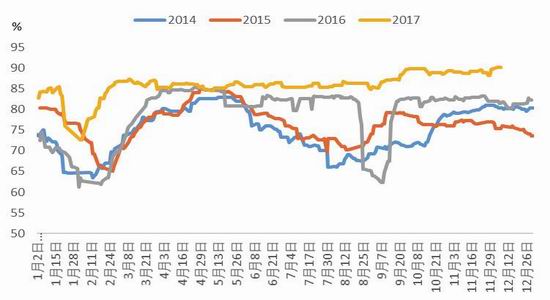

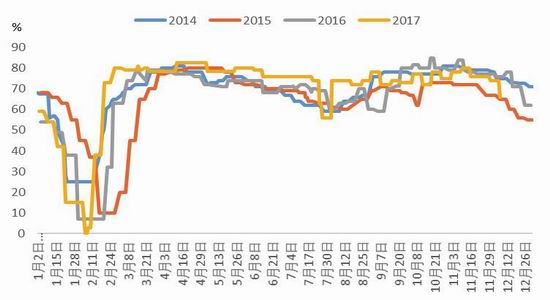

再生PET禁令对整个聚酯行业也产生比较大的影响,8月17日,《进口废物管理目录》(2017年)发布,来自生活源的废塑料(10030, 95.00, 0.96%)(8个品种)被列入《禁止进口固体废物目录》,公告自2017年12月31日起执行。明确将“非工业来源(包括生活来源)的PET的废碎料及下脚料和废PET饮料瓶(砖)”划归到“禁止进口固废目录”中。再生料和新料存在一定相互替代的关系,随着再生PET供给减少,新料会将对再生PET形成一定的反替代,市场对新料需求会增加。

图4-2:聚酯负荷

图4-3:织造负荷

数据来源:Wind资讯、方正中期研究院整理

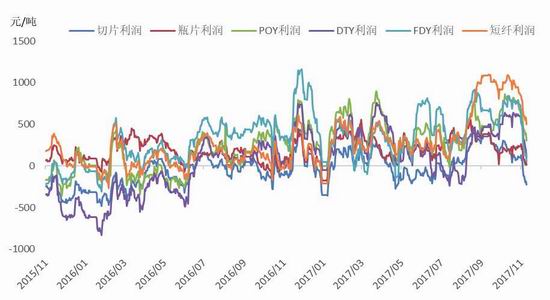

春节期间涤纶库存大幅积累,在下游需求持续向好的提振下,涤纶行业供需好转,市场景气度回升,二季度起涤纶进入去库存阶段,至12月初,POY库存在9天,DTY库存在14天,FDY库存在9天,已降至去年低位附近,行业处于偏低库存。伴随着低库存的是高利润,2017年聚酯涤纶利润表现非常好,下半年随着价格反弹,利润攀至近年的新高,特别是涤纶短纤,表现极为亮眼,已改近五年来“盈少亏多”的窘境,涤纶长丝利润也不错。至11月底,涤纶短纤利润为1100元/吨,涤纶长丝POY、FDY和DTY的利润分别为900元/吨、1100元/吨和1100元/吨。

图4-4:涤纶库存天数

图4-5:聚酯涤纶利润

数据来源:Wind资讯、方正中期研究院整理

三、纺织服装需求回暖

2017年供给侧结构性改革取得显著成效,我国经济发展进入新常态,国民经济运行总体平稳,结构不断优化,呈现“缓中趋稳,稳中向好”态势。2017年前三季度我国GDP同比增长6.9%,1-10月份规模以上工业增加值同比增长6.7%,增速较上年同期提升0.70%,好于上年同期。

2017年纺织服装行业销售增速企稳回升,2017年1-10月服装鞋帽、针、纺织品类社会消费品零售总额为11883亿元,累计同比增长7.30%,增速较上年同期提升0.10%。同时纺织服装行业利润增速高于同期收入增速,盈利水平明显提升。

随着世界经济回暖,国际市场需求复苏,我国进出口快速增长。海关数据显示,我国进出口1-11月我国进出口总值为25.14万亿元人民币,比上年同期增长15.6%,出口总值为13.85万亿人民币,增长了11.6%,进口总值为11.29万亿人民币,增长了20.9%,与上年同期相比有大幅提升。2015-2016年我国纺织品和服饰出口形势一片惨淡,同比大幅下滑,我国纺织服装出口出现20多年来少有的连续两年下滑局面。随着全球经济回暖,纺织品服装出口基本呈现回稳向好局面,终止了自2015年以来的下降趋势。2017年1-10月,纺织品服装累计出口15004.4亿元,增长4.9%,其中纺织品出口6124.1亿元,增长7.5%,服装出口8880.3亿元,增长3.2%。PTA主要用于生产聚酯纤维,纺织服装出口好转对PTA需求产生长期利多影响。

图4-6:服装鞋帽、针、纺织品类零售额

图4-7:中国纺织品服装出口金额

数据来源:Wind资讯、方正中期研究院整理

第五部分技术分析

图5-1:PTA技术分析图

数据来源:文华财经、方正中期研究院整理

从2011年2月到2016年1月,长达5年里PTA一直处于下降通道。2016年1月至今,PTA触底反弹,震荡上行。2017年PTA沿上升通道在6000一线遇到2014年5月低点压制后快速回落,下破通道下轨,在4500一线获支撑,2017年整体呈现先抑后扬走势,处于大区间震荡。目前仍处于上升通道中,后期趋势上涨仍是大概率事件。

第六部分后市展望与操作建议

上游方面:2017年OPEC部分国家实行了减产协议,且减产履约率一直维持高位,2017年国际原油基本达到供需平衡。OPEC减产协议将延长到2018年底,OPEC原油供给保持稳定。非OPEC国家将成为原油供给增长的主要来源,特别是原油价格上涨将带动美国页岩油等非常规能源的产量继续增长,将对油价构成一定压制。全球原油需求将温和增长,预计同比提高150万桶/日,新兴经济体仍将是全球原油需求增长的主要力量。2018年原油价格走势还是依赖原油减产力度,预计原油价格重心较2017年进一步抬升,布伦特原油价格运行区间在55-70美元/桶。

供给方面:2017年PTA供给偏紧,社会库存屡创新底,但预期中的老装置重启一一落实,蓬威石化90万吨装置在2月重启,华彬石化140万吨和福化450万吨装置在11月先后重启,新装置嘉兴石化二期220万吨装置在12月投产,2017年PTA新产能投放加老装置重启总产能在900万吨,占总产能的17.5%左右,由于装置重启和新产能投放主要集中在年底,形成的供给压力主要集中在2018年。预计2018年PTA负荷将明显提升,PTA供需压力也将凸显。

需求方面:下游聚酯景气度明显回升,涤纶利润大幅提升,库存走低,聚酯需求淡季和旺季不明显,负荷一直维持在90%左右的高位,下游需求爆发的主要原因是终端需求增长所致,国内纺织服装需求稳定,但随着出口市场回暖,纺织服装出口明显回升。下游旺盛的需求带动了对PTA产品的需求。2018年聚酯产能将稳步扩张,同时再生聚酯在2018年禁止进口,原生聚酯对其形成反替代,也将PTA需求利好。

整体来看,2018年原油价格将继续回升,这将对PTA价格重心形成支撑。受老装置重启影响,2018年PTA供给将明显提升,将对PTA产生较大压力,下游需求较好,一定程度上消化供给增量,但PTA高加工费将被压缩。预计PTA价格区间将在5200-6500元/吨之间,当PTA加工费过高,可以采取做空PTA加工费策略。上半年PTA供需压力较大,可以关注PTA5-9反套。

附表:PTA产业相关证券