现在位置 >>

现在位置 >> 7月PTA(5280, 56.00, 1.07%)近月价格拉升,市场主要炒作现货紧缺,远月价格走势稍弱,仍以上行为主,基本面上,终端纺织负荷开始有明显回落,主要原因是订单量收缩,持续亏损,加之天气炎热及限电,企业生产积极性有明显下降。聚酯一侧受7月末产销连续低迷影响,产品可用库存天数有所上升,聚酯厂有让利促销动作,但结合终端负荷判断,让利促销对提振产销作用或较为有限,短期负荷暂无下调。PTA供应一侧,近期随装置重启,供应压力有所缓和,期现由现货升水转为贴水。8月展望来看,终端负荷几大降负因素短期内不会有明显改善,预计终端负荷偏弱情况将持续延续,聚酯一侧在目前正现金流情况下,在库存有显著上升前,负荷明显下调可能性偏低,或在8月中下旬会有明显降负。PTA一侧8月计划检修装置不多,产量会有上抬,但8月库存积累量仍较为有限,去年同期有许多装置有年检动作,按连续运行一年需检修来看,未来仍有大装置检修可能。

操作建议上,PTA基本面供需结构仍然维持良好,随装置重启,近月预期有所转弱,但九月交割前仍以低库存运行为主,近期商品市场回暖,油价连续上移,间接推涨TA,TA远月多单可继续持有,或逢低入多。仅供参考。

1、PTA

1.1生产与库存方面

7月份,PTA工厂负荷环比下降显著,主要受恒力石化和汉邦石化逾400万吨装置延长检修影响,月中负荷最低降至61%左右,之后汉邦石化逐步重启,负荷缓慢回升。全月而言,6月月均负荷在67%附近,环比下降近3%,月产量约为265万吨。

PTA需求方面,聚酯厂全月负荷约在88%附近,环比基本持平,聚酯产量约在335万吨左右,对应PTA需求在285万吨附近,加上PTA进出口以及PTA在其它领域的消耗,在7月份,PTA供需结构呈现反季节性特点,延续去库存态势,社会库存约有15万吨到20万吨的降幅。

8月份,PTA供给方面,目前已知确定的检修产能包括是仪征化纤65万吨装置,珠海BP11万吨装置检修待定,若恒力石化220万吨装置在10号左右重启,则已知信息推算,8月月均负荷约在75%左右,但从负荷跟踪数据来看,去年有逸盛共775万吨装置、桐昆150万吨、三房巷120万吨装置在8-10月份进行年度检修,因此8月仍有大量产能年检的情况存在。综合估计,预计8月份全月PTA负荷量约维持在72%-73%附近,产量在285万吨上下。

需求方面,截止7月底,聚酯负荷仍在88%高位,但终端纺织负荷已经出现明显下滑,主要受需求不振、天气炎热和限电等影响。聚酯厂产销在过去两周呈现低迷状态,聚酯厂开始让利促销,但从终端表现看,让利促销作用或较为有限,但目前聚酯库存水平仍为低位,同时尽管利润缩窄,但仍有正现金流,预计短时聚酯负荷不会有明显下调,或等8月下旬库存积累起来之后会有明显降幅。预计聚酯月均负荷在85%左右,对应PTA需求量在289万吨左右。

表1:近期装置变动一览

数据来源:CCF,兴证期货研发部

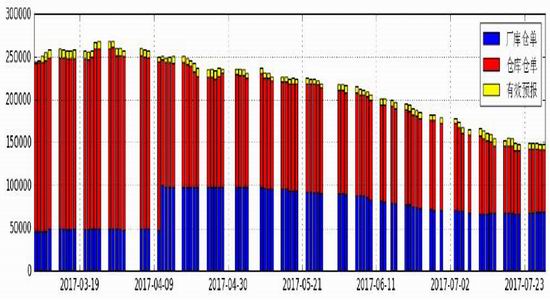

图1:现货紧缺缓解,仓单停止流出

数据来源:郑商所,兴证期货研发部

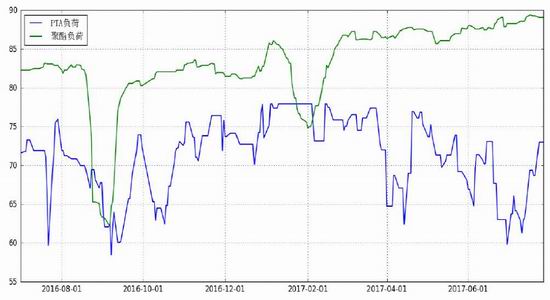

图2:PTA负荷回升,聚酯负荷仍高位持稳

数据来源:CCF,兴证期货研发部

1.2企业利润方面

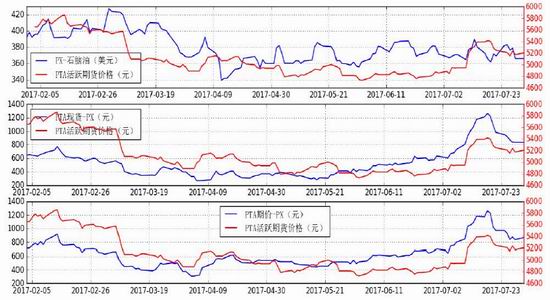

7月PTA大幅上扬,PTA现货月均价5145元/吨,环比上涨423元/吨,CFR中国/台湾PX现货月均价在797美元/吨,环比上涨7美元/吨。7月ACP谈成在775美元/吨。PTA加工差月均计算,现买现做在927元/吨附近,环比上涨约492元/吨,有显著好转。ACP合同货买家在1043元/吨,利润可观。

8月份,PTA成本方面,ACP尚未有明确结果,就挂牌价来看,环比7月40美元/吨,因此估计若能谈成,则会在800美元/吨上下。经过3-77月的去库存动作,PTA目前社会库存维持在100万吨上下的水平,处于历史低位,7月期货仓单持续流出,至月末有暂缓趋势,此外,随着

PTA大型装置的重启,现货供应紧缺压力得到一定缓解,但结合8月上下游预计负荷来看,8月库存积累量仍然有限,价格大幅回落可能性偏低,加工差或更多呈现高位持稳,小幅回落状态,若有回落更多来自成本端变化。

图3:裂解价差维持低位,PTA加工差随价格回落而回落

数据来源:WIND,兴证期货研发部

图4:基差恢复升水格局

数据来源:WIND,兴证期货研发部

2、PTA下游—聚酯工厂

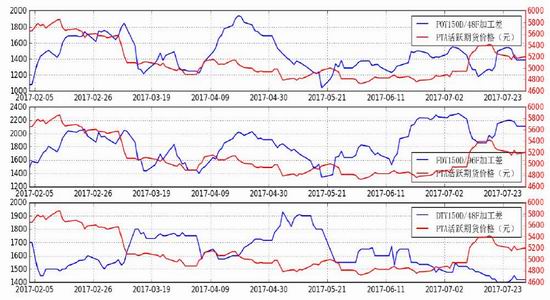

7月份,聚酯产品价格显著抬升,POY、FDY、DTY月均价有500-600元/吨不等的涨幅,价格走势上呈现上扬持稳,而后回落态势,临近月末产销持续低迷,价格也有所松动,从高点回落100-200元/吨不等。聚酯厂库存同样延续良好态势,保持低位,月末在价格高企,终端负荷转弱、产销低迷下,聚酯厂库存有所上升,POY、FDY、DTY产品可用天数均上升1天。聚酯产销上,7月较6月有所转弱,月均产销仅在70%左右,环比下降20%,终端需求收缩显著。

聚酯切片方面,6月价格震荡上扬,月均价而言,半光切片在7210元/吨,有光切片在7318元/吨,环比上涨300-400元/吨左右。

涤纶长丝方面,月均价而言,POY150D/48F、FDY150D/96F、DTY150D/48F分别在8295元/吨、8943元/吨和9851元/吨,环比均上涨400--500元/吨。

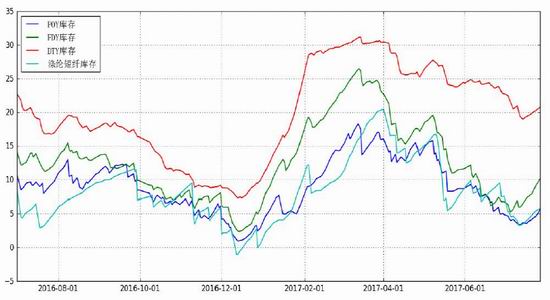

涤纶长丝库存方面,7月库存维持低位,截至月末江浙POY、FDY、DTY、涤短产品库存可用天数分别在5.7天、10.1天、20.8天和5.8天,环比6月末分别变化+1天、+4天、-2天和-2天,月均而言,江浙POY、FDY、DTY库存分别在4.1天、7.1天和200天,环比有11-3天不等的降幅。

8月份,终端需求来看,目前需求有显著转弱,终端订单数量出现季节性回落,加之终端坯布价格涨势偏弱处于亏损状态,以及高温天气影响,终端负荷出现明显下滑。终端备货上,终端原料备货整体在3--10天高低不等,较多在1月,约为前期高点一半左右,考虑到负荷下降显著,备货放量可能性偏低,目前各地坯布销售上,前期新单价格一直未跟涨到位,丝价松动后新单价格谈判困难,加上下游工厂停车,本周坯布成交清淡。

图5:POY、FDY、DTY加工差随原料上涨回落显著

数据来源:WIND,兴证期货研发部

图6:江浙长丝产销维持低迷

数据来源:CCF,兴证期货研发部

图7:江浙市场聚酯产品库存开始回升

数据来源:CCF,兴证期货研发部

3、PTA下游—纺织终端

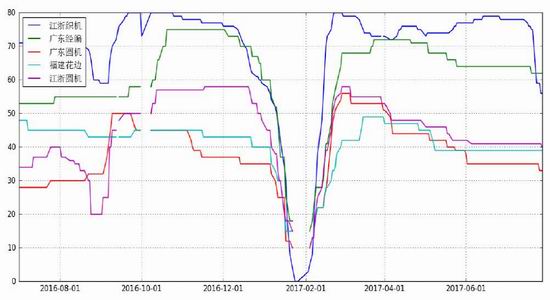

7月,各纺织基地负荷下降显著,截至月末江浙织机、江浙加弹、华南织机负荷分别在在63%、56%、52%。

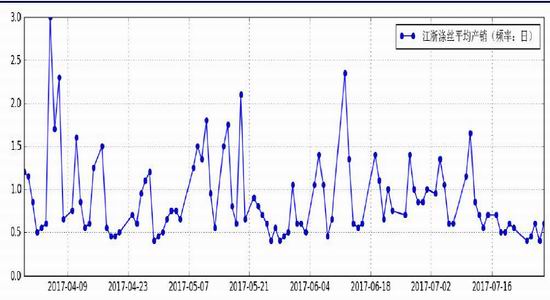

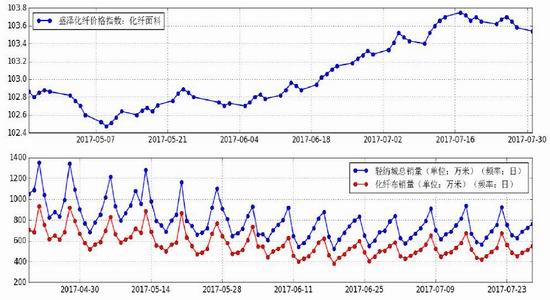

轻纺城数据来看,7月坯布市场销量有所回升,7月轻纺城成交总量平均在712万米/天左右,环比回升6万米/天左右,化纤布成交在515万米/天左右,环比回升3万米/天左右。从月内变化来看,呈现一字波浪形走势。

图8:盛泽面料指数高位企稳涨势不及原料,轻纺城成交量维持淡季状态

数据来源:WIND,CCF,兴证期货研发部

图9:各地纺织机械负荷

数据来源:CCF,兴证期货研发部

4、PTA与其它品种的联动

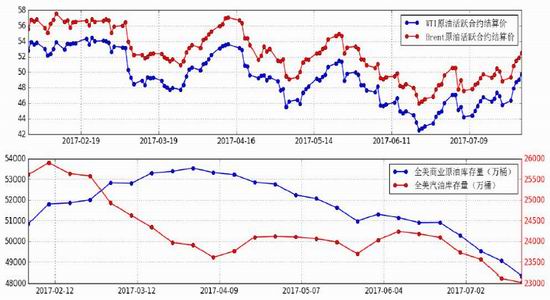

7月原油价格呈现震荡走强。

月初,在美库存下降及美钻井减少下,市场对供需结构好转预期有所延续,油价延续6月末强劲走势,走出八连阳。但随后在OPEC出口量大增及俄罗斯消极表态下油价重挫,回吐前期约50%的涨幅。

月中,油价以横盘整理为主,美原油库存持续减少,原油需求一端持续改善,但市场利多利空交织,美原油产量增加,加之市场对减产效果的忧虑,以及24日OPEC会议的不确定性,油价涨势有限。

月底,OPEC会议结果传来利多,沙特坚定表态将减少出口量以帮助解决全球供应过剩问题,同时EIA周报显示美国库存水平持续下降,旺季需求有所保证,多头信心十足,油价连续上涨。

图100:全美汽油库存显著回落,原油库存仍缓慢增加

数据来源:WIND,兴证期货研发部

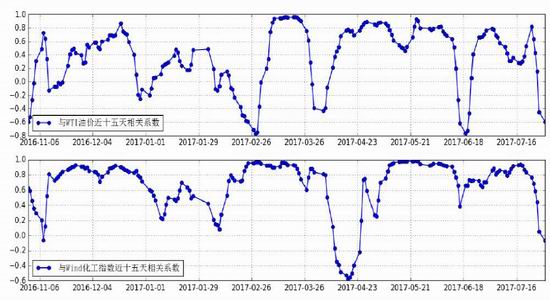

图11:TA期价与WTI油价、WIND化工指数近十五天的相关系数

数据来源:WIND,兴证期货研发部

5、操作建议

7月PTA近月价格拉升,市场主要炒作现货紧缺,远月价格走势稍弱,仍以上行为主,基本面上,终端纺织负荷开始有明显回落,主要原因是订单量收缩,持续亏损,加之天气炎热及限电,企业生产积极性有明显下降。聚酯一侧受7月末产销连续低迷影响,产品可用库存天数有所上升,聚酯厂有让利促销动作,但结合终端负荷判断,让利促销对提振产销作用或较为有限,短期负荷暂无下调。PTA供应一侧,近期随装置重启,供应压力有所缓和,期现由现货升水转为贴水。8月展望来看,终端负荷几大降负因素短期内不会有明显改善,预计终端负荷偏弱情况将持续延续,聚酯一侧在目前正现金流情况下,在库存有显著上升前,负荷明显下调可能性偏低,或在8月中下旬会有明显降负。PTA一侧8月计划检修装置不多,产量会有上抬,但8月库存积累量仍较为有限,去年同期有许多装置有年检动作,按连续运行一年需检修来看,未来仍有大装置检修可能。

操作建议上,PTA基本面供需结构仍然维持良好,随装置重启,近月预期有所转弱,但九月交割前仍以低库存运行为主,近期商品市场回暖,油价连续上移,间接推涨TA,TA远月多单可继续持有,或逢低入多。仅供参考。

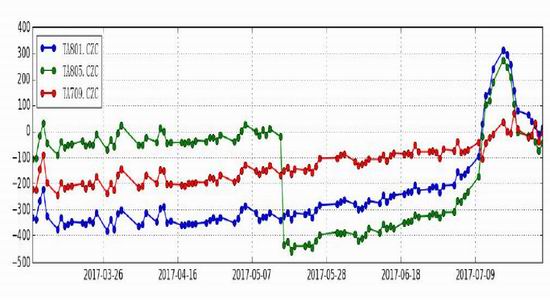

图12:TA1709日K线图

数据来源:WIND,兴证期货研发部

图13:TA1709净持仓变化

数据来源:WIND,兴证期货研发部

图14:TA1801净持仓变化

数据来源:WIND,兴证期货研发部