现在位置 >>

现在位置 >> 【摘要】国内方面,全国新棉销售临近尾声,纺企现货资源不多,国储棉轮出成交均价与成交率均下跌,纺企竞拍占比增加,5月纺织品服装出口数据回升,国内外棉纱价格倒挂,国产纱竞争力较好,利好棉花需求;国际方面,美主棉区天气状况利好棉花播种生长,新棉种植临近尾声,印度季风降雨顺利推进,且美棉出口销售回落利空棉价,但下年度美棉出口签约量增加,利多棉价。

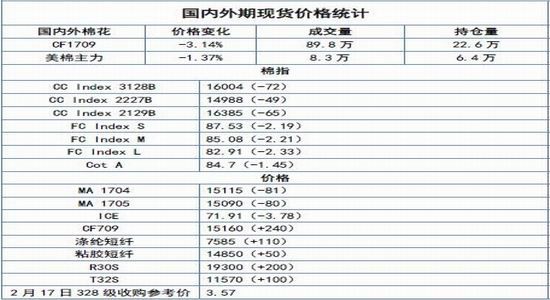

一周数据统计

数据来源:中国棉花信息网南华研究。

期货盘面回顾与技术分析

本周郑棉下跌,至周五收盘跌490至15625,跌幅为3.14%。周五中国棉花价格指数为16004元/吨,与上周相比下跌72元/吨。本周郑棉继续弱势下跌,储备棉成交率小幅下滑,且成交价格有所下跌,基本面上目前主要棉区天气状况总体良好,新棉生长正常,加之以逐渐进入纺织淡季,下游订单减少,棉价承压。从技术面来看,MACD绿柱扩大,KDJ向下,预计棉价短期可能以震荡为主,支撑位15000附近,压力位16200附近。

图1、郑棉主力合约价格走势图

图片来源:文华财经南华研究

外盘,本周美棉继续大幅下跌,至周五跌2.86美分至69.66美分/磅,跌幅为3.94%,美棉出口销售与装运量双双回落,且美新棉种植临近尾声,天气情况利好棉花生长,棉价承压。从技术面来看,本周美棉已回落至70美分附近,KDJ低位拐头,MACD绿柱扩大,预计短期美棉可能企稳反弹,支撑位68美分附近,阻力位72美分。

图2、美棉主力合约价格走势图

图片来源:文华财经南华研究

图3、郑棉与美棉价格走势图

图片来源:wind 南华研究

国内影响因素

【纺企现货资源较少】据国家棉花市场监测系统调查数据显示,截至6月16日,全国新棉采摘交售基本结束;全国销售率91.2%,同比下降6.7个百分点,较过去四年均值减缓1.2个百分点,其中新疆销售率为92.0%。

根据国家棉花市场监测系统调查数据,截止6月15日,剩下的商品棉资源量为45万吨左右,再加上24.0万吨的郑棉仓单和中间商环节库存,预计可供现货资源为85万吨左右。而到新棉上市的10月,预计进口棉数量应在40万吨,而这段时间的消费量应当在300万吨左右,而储备棉由于品质限制,因此国内棉花还是处于供应较紧的状态,支撑棉价。

【国储棉成交率下滑】本周(6月12日-6月15日)国储棉轮出共计7.23万吨,成交率60.3%,成交均价14898.236元/吨(本周轮出底价为15491元/吨),与上周相比下跌236.014元/吨。截至2017年6月15日,2016/2017年度储备棉累计出库成交149.1万吨。

本周国储棉竞拍轮出基本平稳,成交率略有下降,成交均价小幅下跌,纺企竞拍占比依旧较高。目前国储棉轮出有条不紊,尽管轮出给市场提供了充足的供给,但是由于国储库存中高品质棉数量有限,而纺企对纱线品质有着一定的要求,因此企业棉花采购积极性提升,且下游需求良好,国内外棉纱价格倒挂,国产纱竞争力加大,棉花需求支撑棉价,此外,国储棉中新疆棉的占比将是影响棉花价格的重要因素。

【纺织品服装出口额增加】据中国海关总署最新统计数据显示,2017年5月,我国纺织品服装出口额为234.05亿美元,环比增长8.30%,同比下降0.47%,2017年1-5月,我国纺织品服装累计出口额为998.80亿美元,同比增长2.12%,其中纺织品累计出口额为434.85亿美元,同比增长2.35%;服装累计出口额为563.95亿美元,同比增长1.94%。

5月纺织品服装出口数据环比增幅较大,利好棉花需求,但同比仍为下跌,较去年相比纺织品服装出口仍偏弱。但就总体而言,2017年1-5月我国纺织品服装出口额较去年有较多的增长利好棉花需求,支撑棉价。

仓单情况:仓单数量继续下降

根据郑州商品交易所统计的仓单数据显示,本周末仓单数量3804张,与上周末相比减少358张,有效预报量亦小幅下降,因此仓单与有效预报总量下降。

图4、郑州商品交易所仓单数量

资料来源:wind 南华研究

国外影响因素

【美棉下年度签约增多】美国农业部报告显示,2017年6月2-8日,2016/17年度美棉出口净签约量为1.57吨,较前周减少16%,较前四周平均值减少16%,装运量为5.29万吨,较前周减少26%,较前四周平均值减少34%,2017/18年度美国陆地棉净签约量为4.48万吨,买主是孟加拉国(1.7万吨)、越南(1.45万吨)和印度尼西亚(2630吨)。

2016/17年度美棉出口销售签约临近尾声,本周本年度棉花出口销售继续下滑,但是下年度棉花出口销售增加。自年初以来美棉出口销售持续火爆,远超美国农业部预期,支撑棉花价格不断走高。但随着2016/17年度新棉基本已签约销售完磬,市场热度偏向于2017/18年度棉花,尤其是中国、越南等市场大量采购,加之以印度对美棉的进口量大幅增加,支撑棉价。

【美棉种植临近尾声】美国农业部6月12日发布的美国棉花生产报告显示,截至2017年6月11日,美国棉花种植进度92%,较前周增加12个百分点,较上年同期增加5个百分点,较过去五年平均水平增加2个百分点;美国棉花现蕾进度15%,较前周增加4个百分点,较上年同期增加3个百分点,较过去五年平均水平增加3个百分点;当周,美棉生长状况在良好及以上的达到66%,较前周增加5个百分点,较去年同期增加13个百分点。

美棉种植进程加快,尽管前期落后,但是目前已快于去年同期追平五年平均水平,且近期美棉主要产区天气情况基本良好,美棉生长状况良好,棉价承压。

总结

棉花现货价格下跌,上周美棉继续下跌,郑棉企稳反弹。对于国内市场来说,现货市场资源偏紧,国储棉轮出平稳,纺企竞拍占比较高,国内外棉纱价格仍倒挂,利好棉花需求,支撑棉价,但是纺企下游订单减少,天气情况利好新棉生长,利空棉价。国际方面,美各棉区天气状况利好棉花播种生长,新棉种植进程临近尾声,且长势好于去年同期,印度季风雨按期到来,棉花种植进程大幅快于去年同期,利空棉价,但是尽管本年度美棉出口装运量继续下滑,但是下年度棉花出口签约量增幅明显对棉价形成支撑。因此预计短期棉价可能以震荡为主,支撑位在15000附近,阻力位16200附近。