现在位置 >>

现在位置 >> 要点提示:

1.产业政策:抛储仍将继续,国家严控进口,2018年外棉进口量有望维持100万吨左右;2018年新疆继续实施棉花目标价格补贴政策。

2.宏观环境:美联储仍有加息预期,缩表如期到来,人民币仍有贬值压力,利好国内棉纺服装行业的复苏。明年经济预计保持相对稳定增长,货币政策进一步宽松的空间有限。

3.供需分析: 2017/18年度全球棉花产量显著增长,整体供应宽松。印度虫害调减出口,美棉出口乐观,后期出现销售压力的概率极低。“去库存”仍是中国棉花市场的主题。

4.市场结构分析:交易所在新疆地区新设三个交割仓库,极大的方便了新疆地区参与期货交割,投资者可重点关注期货市场的卖期保值机会。

市场展望与投资策略:

2017/18年度全球植棉面积增长明显,全球棉花产量大幅增长。全球市场在新年度供大于需的趋势逐渐明显,对ICE期价将形成长期压力。印度遭遇虫害导致棉花大幅减产,出口供应将明显减少。2017/18年度美棉签约出口强劲,孟加拉国、越南和中国对美棉的需求将会扩大,全球棉花库存消费比继续减小,对价格形成支撑。2018年“上有顶,下见底”将是国际棉市的基本特征。

2018年我国仍有两百多万的供需缺口,需要靠储备棉来填补。面对国内庞大的储备库存,未来国储抛售将成为影响郑棉期货价格走向的重要因素。2018年储备棉将继续轮出,再加上今年国内棉花增产,整体来看,国内供给环境相对宽松。受到宏观经济的影响,国内纺织企业需求并不乐观。国内棉花不仅面临纺织需求的不振,还将面临着国外棉花价格较低的竞争,整个国内市场预计将维持偏弱态势。目前国家维持价格补贴政策并改目标价格三年一定,将有利于棉花市场价格的稳定。新年度棉花价格预计将继续围绕成本价格上下波动,市场波动率不会太高,如果没有大的宏观利好及市场资金的推动,期现市场的价差、基差将很难有很好的机会。

一 2017年行情回顾及市场分析

纵观2017年郑棉走势以趋稳为主,整体呈现为14600-16000的区间震荡。具体可以分为以下几个阶段:(如图1)。

第一阶段(年初至2月),由于印度大面额纸币废止导致棉花上市量萎缩,印度棉价居高不下,而美棉出口需求强劲对美棉价格构成较强支撑,年初美棉及印度棉价持续上涨趋势,带动郑棉价格上涨,从年初的15000点逐步走高到抛储前的16500点。

第二阶段(3月至9月),郑棉期价持续宽幅震荡,此阶段棉花的走势也是产需缺口与国储轮出之间相互博弈的结果,产需缺口的存在支撑棉花价格上涨,但是国储棉轮出弥补了市场的供应不足,压制棉价,最终呈现出棉价阶段性的宽幅震荡。在此阶段,储备棉成交情况和抛储政策调整也成为扰动市场的重要因素。3月9日,储备棉如约增加挂牌量2000吨,后期供应无忧导致市场悲观情绪爆发,郑棉期价高位回落至14900低位。7月下旬市场传闻抛储将延期至9月,利空氛围带动郑棉逐渐回落。9月4日储备棉出新规禁止贸易商竞拍国储棉,市场热度下降,郑棉也期价逐渐下行。而当纺企逢低补库,采购积极性提升,抛储成交量价齐升时,郑棉总能借力反弹。

第三阶段(10月至12月中旬),储备棉轮出结束,新棉大量上市。由于前期国储棉竞拍,纺织企业原料库存较为充足,对新棉采购需求量有限,现货购销较为清淡。市场供应宽松,叠加年后抛储预期,市场偏弱运行。

总体上来看,经过了长达5年的下跌以及2016年的大幅回升,2017年国内棉价步入了平稳运行的态势。在国内产需缺口仍存的背景下,储备棉向市场增加有效供给避免了市场出现供不应求,对于平抑棉价起到了积极的作用。如今2017年即将谢幕,2018年棉市又将如何演义?又有哪些重要因素将影响棉价走势?让我们带着疑问详解下文。

图1:2017年郑棉、美棉走势图

资料来源:华安期货投资咨询部;Wind

二 2018年产业政策及外围环境分析

2.1 抛储政策引导市场稳定,“去库存”仍在路上

11月9日,国家发改委和财政部联合发布通知,2017/18年度新棉上市和销售期间暂不考虑轮入事宜,2018年的轮出工作按计划于3月12日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。并会根据市场情况采取相应措施,保证国内棉花供应和市场稳定。

在储备棉库存连续两年快速下降的情况下,国家继续轮出储备棉,有利于充分满足国内纺织企业对中低等级棉花的需求。今年公布政策较早,提前稳定了市场。有利于促进国内棉价运行平稳。另一方面也说明了国家棉花储备库存依然偏高,还没有达到国家认为的合理范围,仍然需要去库存。在储备棉继续轮出的情况下,国内棉花供大于需,对市场的压力不言而喻。抛储政策也使市场对轮入的预期破灭,未来供给端预计缺乏利好市场的消息。

2.2 2018年棉花进口关税配额量为89.4万吨

2017年10月,发改委根据《农产品进口关税配额管理暂行办法》,制定了《2018年粮食进口关税配额申领条件和分配原则》和《2018年棉花进口关税配额申领条件和分配原则》,规定2018年棉花进口关税配额量为89.4万吨,其中国营贸易比例为33%。据海关数据, 2015年棉花累计进口147.27万吨,2016年累计进口89.44万吨。由于内外棉差价拉大,2017年度1-10月份97.8万吨,预估全年进口将介于120-130万吨。目前,政府还未宣布增发滑准税棉花进口配额,2018年棉花严格管控进口政策维持不变,使进口价格优势也只能停留在观望的位置。预计2017/18年度中国外棉进口量将维持在低水平,配额政策也将为国内新棉销售和国储去库存提供良好环境。

2.3棉花目标价格改三年一定稳定棉花生产

2014-2016年,国家在新疆启动了为期三年的棉花目标价格改革试点。自2017年起在新疆继续深化棉花目标价格改革政策:棉花目标价格由试点期间的一年一定改为三年一定;2017-2019年新疆棉花目标价格水平为每吨18600元。如如果定价周期内棉花市场发生重大变化,报请国务院同意后可及时调整目标价格水平。

补贴数量上限为基期2012-2014年全国棉花平均产量的85%,据国家统计局数据,2012-2014年全国棉花产量分别为684万吨、629.9万吨、616.1万吨,三者之和平均值的85%为546.83万吨。目前新疆棉产量在400万吨左右,在新疆耕地面积有限、水资源紧张且政府深化种植结构调整的前提下,三年产量增加近150万吨可能性极小,也就是说新疆棉农将连续三年获得目标价格补贴的保驾护航。

2014-2016年新疆棉花目标价格分别为19800元/吨、19200元/吨、18600元/吨,整体呈下降态势,而2017-2019年新疆棉花目标价格水平为每吨18600元,且三年一定,种植者获得稳中向好的积极信号。棉花目标价格三年一定将在稳定甚至扩大2017-2019年植棉面积、稳定农民种植热情和信心、保护棉农收益等方面将发挥至关重要的作用。

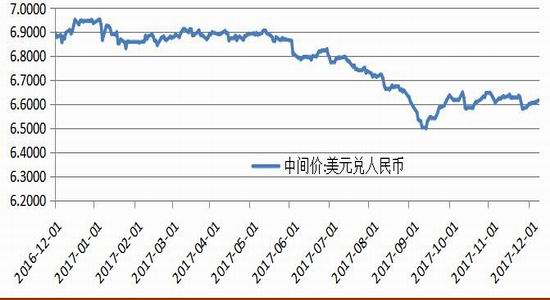

2.4 2018年人民币贬值压力依然存在

目前,无论是中国经济的基本面,还是人民币本身在国际货币体系中的表现,人民币已不存在单向大幅贬值的基础。中国经济稳中向好是一个因素,另一个因素也是有关方面对汇率风险的高度重视,将汇率风险上升到防范系统性风险的高度。五月底,人民币中间价格引进了“逆周期因子”是个重要的分水岭,人民币在一个合理区间内进行双向波动较为符合明年我国外汇市场特征。

9月份美联储议息会议宣布维持基准利率在1%-1.25%不变,但从10月开始按计划进行缩表。缩表是在市场预期之中,但美联储对于经济增长的表述和加息路径的态度却超出市场预期。美联储上调了2017年GDP增速至2.4%,将2018年失业率下调至4.1%。与经济增长和加息超预期对应的是,近期特朗普在政策上也取得了进展。2018财年财政支出法案也已通过众议院,税改框架已发布。政策相对顺利的推行可能会给加息起到支撑作用。美元指数在2018年度可能还会有所回升。因此,鉴于外在环境来看,短期内人民币贬值的压力仍然存在。

最近几年,国内纺织服装行业在国际市场扮演的角色越来越弱化,一方面是由于部分订单向东南亚地区进行转移,另一方面便是人民币升值导致国内产品在国际市场失去了价格优势。人民币面临贬值压力,对国内纺织服装行业,尤其是对外贸易都是极大的利好。对于外棉及纱的进口也有一定抑制作用,促进自产棉的消费。

图2:人民币仍有贬值压力

资料来源:华安期货投资咨询部;Wind

2.5 经济保持稳定增长,货币政策维持稳健中性

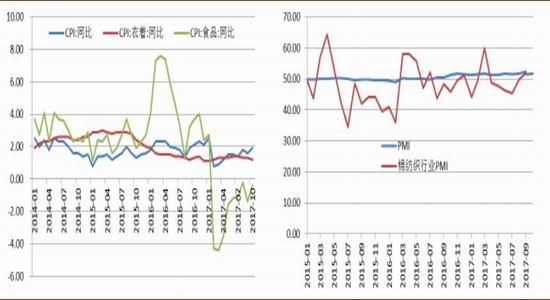

根据国家统计局数据,11月CPI环比上涨0.1%,同比上涨2.3%;PPI环比上涨1.5%,同比上涨3.3%。11月CPI、PPI涨幅超预期,环比增长动能加快,总体物价仍有上行压力。2017全年来看,呈现PPI高位震荡和CPI走势温和的搭配。由于去产能与环保限产政策的快速推进,房地产销售降温并逐渐向投资传导、政府不再追求过高的经济增速而重增长质量、需求端大概率在2018年将温和走弱。PPI同比或将有回落之势,对于CPI的传导效应仍逐步温和地发挥作用,带动CPI水平小幅抬升。

2017年11月PMI为51.80,与上月持平,连续16个月保持荣枯线以上。由于去杠杆导致的总需求下滑,尤其是地产市场的减速。国内利率的大幅上升导致人民币在三季度大幅升值,也使得近期出口增速明显承压。目前民间投资有所企稳,外需也出现回暖迹象,预计明年经济将保持相对稳定增长。货币政策进一步宽松的空间有限,预计未来将更加注重控制资产泡沫和防范金融风险。

图3: CPI低位回升 图4: PMI缓慢上行

资料来源:华安期货投资咨询部,Wind

三 供需分析

3.1 2018年全球及主产国供需分析

3.1.1 全球:棉花供应宽松,库存消费比继续下降

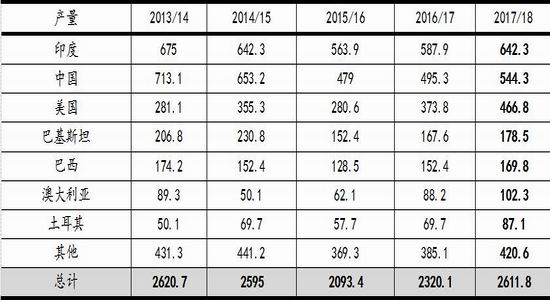

根据美国农业部12月份最新月度供需报告(如表1),2017/18年全球产量约2612万吨,较2016/17年度的2320万吨大幅增长292万吨,增长幅度约13%。继前几年全球植棉面积连续下降之后,本年度由于棉花价格重心上移,各主产国棉农的植棉积极性明显提升。2017/18年度全球植棉面积增长11%至3250万公顷,印度种植面积达到1155万公顷;美国植棉面积增长20%至460万公顷;巴基斯坦种植面积增长24%至310万公顷;包括中国、巴西、西非和土耳其在内的其他主产棉国的植棉面积也出现显著增加。2017/18年度全球棉花产量显著增长。

表1:全球主产国棉花产量一览表 单位:万吨

资料来源:华安期货投资咨询部;USDA

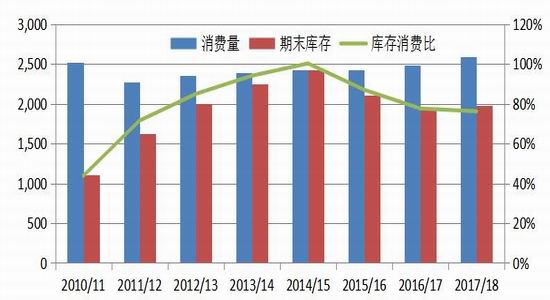

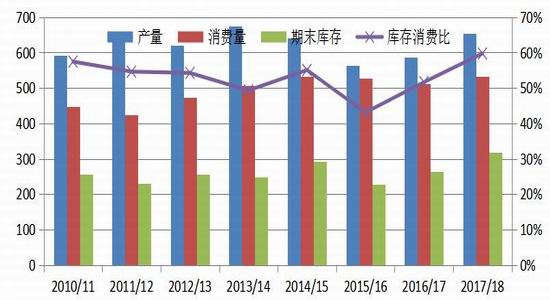

根据美国农业部12月份月度供需报告,2017/18年度全球棉花消费量约2604万吨,较2016/17年度增长105万吨,其中越南和孟加拉国已迅速成长为重要的棉花消费国,中国消费量也在继续增加。近几年,全球棉花消费量基本维持几十吨的微增态势,2017/18年度全球棉花消费提升明显,创2009/10年度以来最高水平。全球期末库存较16/17年度环比增加7.5万吨,库存消费比连续第三年下滑。全球棉花消费预期偏好,是中长期棉花价格走势的支撑因素。

图5: 消费量提升明显,库存消费比继续下降

资料来源:华安期货行业研究中心,Wind

3.1.2 印度:意外遭遇虫害,产量或不及预期

今年印度北部的旁遮普邦、哈亚纳邦和拉贾斯坦邦的植棉面积都明显恢复,印度北部的植棉面积比去年增长20%左右。随着新棉收获的进行,印度棉区大面积爆发棉铃虫虫害,其中受灾最严重地区产量下降达50%,印度棉花产量预计将低于预期水平。目前印度棉花协会已将本年度棉花产量预测已下调至637.5万吨,较去年增产64万吨,但远低于之前预计的680万吨。

近几年,印度棉花的库存消费比的波动比较剧烈,消费量时高时低也未有确定趋势,其对国际棉价的影响更多的还在于其政策端的不确定性。7月份,印度通过商品和服务税(GST)法案,减轻了企业的税赋负担,利好整个棉纺行业。10月份印度古吉拉特政府上调籽棉最低收购价格500卢比,刺激美棉指数达到3.95%的日内涨幅。在17/18年度印度政策仍是重要关注点,其对国际棉市短期波动的影响不可小觑。

图6:印度产量或不及预期

资料来源:华安期货行业研究中心,Wind

3.1.3 美国:出口销售预期良好

根据美国农业部预测,2017/18年度美棉产量预计为466万吨,同比增长20%,为2006/07年度以来最高水平。美棉实播面积为1206万英亩,同比增加190万英亩,为2012/13年度以来最大。收获面积为1105万英亩,同比增加150万英亩。弃耕率为8%,低于16%的近五年均值。美棉期末库存预计为126万吨,同比增长一倍多,库存消费比为34%,为2008/09年度以来的最高。8月份,主产棉区德克萨斯州受飓风侵袭,德州产量以及美棉总产量受到不利影响,但美棉增产格局不改。

与此相呼应的是2017/18年度美棉强劲的出口销售情况。截止11月30日,美棉的出口量已占USDA预测全年出口量的73%,签约出口可谓“势如破竹”,这也对ICE期货盘面形成了有力提振。自11月份下旬开始受良好的销售数据刺激,ICE盘面屡创新高。同时,由于受棉铃虫虫害导致减产,印度方面调减本年度棉花出口量,也使得美棉、澳棉等出口看增。本年度,中国、巴基斯坦、越南、孟加拉国和土耳其等国家对美棉的进口都出现了显著增长。总体来看,各地区对美棉的需求增长非常明显,未来的进口量将继续扩大,后期出现美棉销售压力的概率极低,这将对ICE期棉构成有力支撑。

图7: 2017/18年度美国陆地棉出口累计值

资料来源:华安期货行业研究中心,Wind

3.2 2018年中国棉花供需分析

3.2.1 棉花种植面积大幅回升

据国家棉花市场监测系统调查,2017年全国棉花实播面积4757.3万亩,较2016年增加372.8万亩,增幅8.5%;2017年新疆棉花实播面积为3162.9万亩,同比涨幅为8.9%,其种植面积占全国总面积的比例为66.5%。

由于2016年棉农植棉效益大幅回升,棉花比较效益明显,新疆及内地籽棉收购价格同比大幅上涨。2016/17年度阿克苏、喀什等四地州籽棉平均最终售价普遍达到8.40-8.50元/公斤(含补贴),亩均收益400-500元。而其他农作物比如玉米(1810, 2.00, 0.11%)、瓜果等农作物价格走低,也导致棉花比较效益突出。另一方面,自2014年度以来的棉花目标价格补贴政策对稳定、提高棉花种植面积和保护农民信心起到重要作用。无论内地棉花直补标准2000元/吨(皮棉)还是新疆实行目标价格补贴,对农民增收、增种都起到非常大的作用。

3.2.2受配额把关棉花进口量可控,棉纱进口仍将冲击国内市场

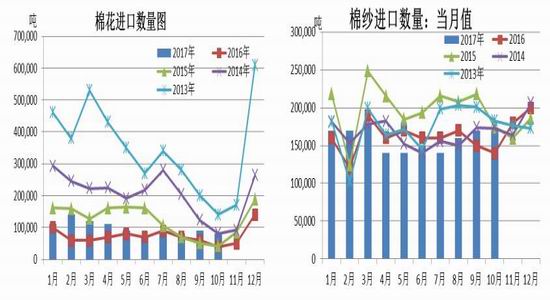

2017/18年度我国不仅棉花产量增长,而且皮棉品质、品级也有较为明显的提升,对外棉进口形成挤压。2017/18年度新疆棉的种植面积、单产较2016/17年度双增,新疆棉花总产或达到430-450万吨,将有力的补充国内高等级、高品质棉花短缺。内地纺中高支纱的企业对新疆棉的关注、采购热情升温,对美棉、澳棉等依赖度或将下降。同时,2018年棉花进口关税配额量仍为89.4万吨,配额数量的限制也使2017/18年度中国外棉进口量将维持在当前水平。

据海关统计,2017年10月,我国进口棉纱16.96万吨,环比增长1.31%,同比增长20.52%;2017年1-10月,我国累计进口棉纱160.14万吨,同比增长0.61%。其中,越南、印度、巴基斯坦仍是我国进口纱的主要来源。由于10月份印度古吉拉特邦大幅上调MSP导致印度国内S-6出厂价大幅上涨,印度棉纱的出口竞争力大幅削弱,新年度我国对印度纱的进口或有所下降。目前越南已超过印度成为我国最大的棉纱供应国,随着中国在越南投资建厂越来越多以及越南出口零关税的优惠政策,预计2017/18年度中国对越南纱的进口比例还将有所扩大。考虑到2018年中国棉花进口配额调整的希望不大,全球棉花新年度增产的大环境下,外纱对国内市场的冲击或仍将延续。

图8:进口棉数量或维持稳定 图9:棉纱进口量仍有增长之势

资料来源:华安期货行业研究中心,Wind

3.2.3 纱布产量稳中有增,纺织出口缓慢复苏

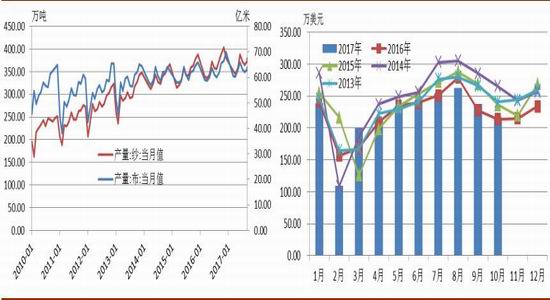

据国家统计局数据,2017年1-10月,我国纱行业累计产量3520万吨,同比增长4.3%。2017年1-10月布产量累计为588亿米,累计同比增长2.3%。从产量数据来看,2017年棉花下游的纺织、坯布行业产量好于去年,实现了正增长。

纺织业出口方面,据海关数据显示,2017年1-10月,我国纺织品服装累计出口额为2201.56亿美元,同比增长0.94%,其中纺织品累计出口额为898.28亿美元,同比增长3.30%;服装累计出口额为1303.28亿美元,同比下降0.62%。近年来我国纺织服装出口增速持续放缓,2015年首现同比下滑、2016年降幅进一步扩大。出口需求不振一方面与全球经济增速放缓有关,另一方面则是由于纺织服装产业向人工、土地等成本更加有优势的东南亚国家迁徙,越南、缅甸、老挝、柬埔寨等国纺服产业兴起带来的出口替代有关。短期内纺织品出口需求快速回升的可能性较低,但随着供给侧改革深化和企业转型升级步伐的加快,2018年我国纺织服装出口将延续稳步回暖的积极态势。

图10:纱、布产量稳中有增 图11: 纺织出口缓慢复苏

资料来源:华安期货行业研究中心,Wind

3.2.4 替代品替代效应有所减弱

在我国纺织生产中,化学纤维是棉花最主要替代产品,其中以涤纶短纤和粘胶短纤为主。棉花与涤纶短纤同为棉纱最主要的原料,近年来合成纤维(大多数为涤纶短纤)消费量呈现波动上涨趋势,据统计显示,2017年1-7月中国合成纤维产量为2742.1万吨,同比增长4.3%;2016年中国合成纤维产量为4536.3万吨,相比 2009 年增长 69%。粘胶短纤相比于棉花而言具有更好的染色性、吸湿性和舒适性,这些优势使得近几年粘胶短纤对棉花的替代性较强,其需求量从2011年的100多万吨增长至2016年的300多万吨。

收储政策结束后棉价开始回落,加上出于成本考虑,两种化纤需求不断加强导致其价格走高,棉价与两种化纤的价差不断缩减,尤其是替代性更明显的粘胶短纤受供给产能受限与需求增长,推动价格攀升迅速,2015年 7 月开始反超棉价,此后成本优势逐渐削弱,粘短与涤短替代效应不断减弱。

图12:棉与替代品价差走势

资料来源:华安期货行业研究中心,Wind

四 市场结构分析

4.1 期现价差分析

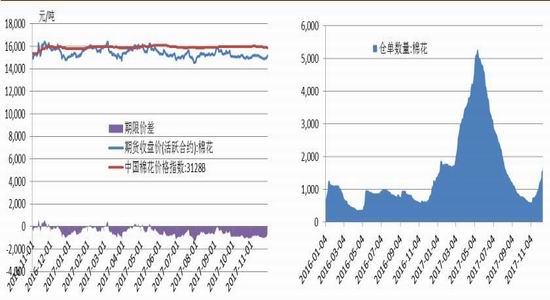

由于时间、资金等套利成本的存在,正常情况下期货价格应高于现货价格,棉花的期现价差正常区间在(0,1000)。2017年棉花市场的期现价差大部分时间维持在负值区间运行,最低时期货价格比现货价格低1300元左右。本年度储备棉轮出工作按计划进行,截止9月底储备棉投放累计成交达到322万吨,有效弥补了我国供需缺口,但暂未消耗的储备棉也转移为下一年度的供应。供过于求格局压制期货市场价格,导致期货价格低于现货。2017/18年度以来期现价差不断扩大,这也代表的是市场对未来棉价的悲观预期。

2017年一季度期货价格出现大幅上涨,而现货价格涨幅有限,导致期货价格高于现货。市场持货主体纷纷注册仓单,在期货盘面卖出套保,使得郑棉的仓单量创历史新高。随着郑棉逐渐走软,期限价差转为负值,仓单加速流出,郑棉实盘压力逐渐减轻。目前纺织厂和中间商接仓单、转现的力度明显加强,郑棉、撮合仓单成为用棉企业补充原料库存的重要途径。对于即将到来的2018年,投资者依然可以重点关注期货市场的卖期保值机会。尤其是新疆棉,2017/18年度交易所在新疆地区新设三个交割仓库,极大的方便了新疆地区参与期货交割。鉴于其品质升水的优势,在期货市场或许有更好的价格实现。

图13:期货持续贴水现货 图14:仓单创年度新高后逐渐流出

资料来源:华安期货行业研究中心,Wind

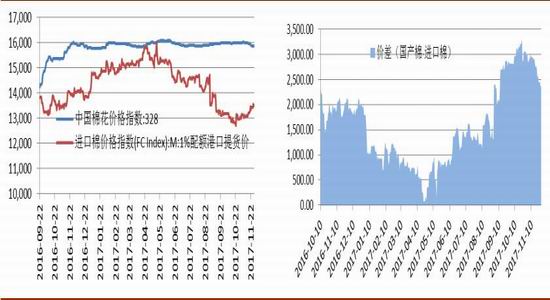

4.2 内外棉比价分析

2017年以来,国内和国外棉价差逐步缩小,但是自5月开始国外棉价在丰产预期下持续走低,国内现货报价较为稳定,导致内外棉价差进一步拉大至2000元/吨以上。随着外棉走弱,内外棉价差的扩大也将使纺织企业的利润空间受到一定挤压。

国家发布的新年度储备棉轮出公告明确指出2018年2月底之前不会进行轮入,也就意味着在此之前国内供过于求的格局不会发生改变。目前国内棉价在供应压力下或将继续小幅下跌,而国际棉价上涨因素居多,未来国内外棉价差有望进一步缩小。从历史数据看,内外棉价差缩小到1500元/吨以内有助于提高国产棉纱的竞争力,小幅提振国内棉花销售进度。2018年内外棉价差仍将是影响国内棉市的重要因素,需要持续关注。

图15:内外棉现货走势 图16: 内外棉价差呈缩小之势

资料来源:华安期货行业研究中心,Wind

五 2017年市场展望与投资策略

2017/18年度全球植棉面积增长明显,全球棉花产量大幅增长。2017/18年度美棉签约出口也导致棉农、棉花加工企业以及出口商的收益明显高于玉米、大豆等作物。2018年美棉种植面积继续较大幅度扩种的预期较强。全球市场在新年度供大于需的趋势逐渐明显,对ICE期价将形成长期压力。同时,市场对于美联储加息的极高预期,美联储缩表如期到来,也不支持商品牛市。印度遭遇虫害导致棉花大幅减产,出口供应将明显减少。2017/18年度美棉签约出口强劲,孟加拉国、越南和中国对美棉的需求将会扩大,全球棉花库存消费比继续减小,对价格形成支撑。2018年“上有顶,下见底”将是国际棉市的基本特征。

进入2017/18年度以来,国内市场保持供过于求的整体格局。随着新花逐渐上市,下游需求不旺引发销售滞后使得郑棉期货价格不断走低。2018年我国仍有两百多万的供需缺口,需要靠储备棉来填补。面对国内庞大的储备库存,未来国储抛售将成为影响郑棉期货价格走向的重要因素。2018年储备棉将继续轮出,再加上今年国内棉花增产,整体来看,国内供给环境相对宽松。

受到宏观经济的影响,国内纺织企业需求并不乐观。新年度中国以外地区棉花产量过剩,国际棉花价格比国内较低,这也给国内下游棉纺企业造成较大的原料成本压力。国内棉花不仅面临纺织需求的不振,还将面临着国外棉花价格较低的竞争,整个国内市场预计将维持偏弱态势。目前国家维持价格补贴政策并改目标价格三年一定,将有利于棉花市场价格的稳定。新年度棉花价格预计将继续围绕成本价格上下波动,市场波动率不会太高,如果没有大的宏观利好及市场资金的推动,期现市场的价差、基差将很难有很好的机会。