现在位置 >>

现在位置 >> 一、行情回顾

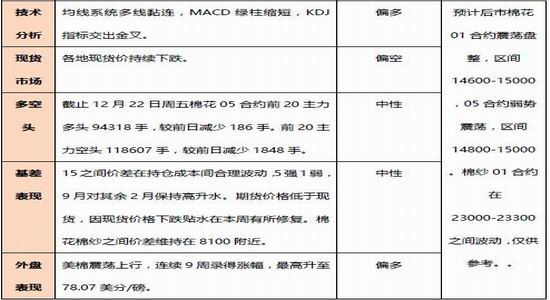

尽管美棉涨势如虹,国际棉花的走高却并未阻止国内棉价继续探底。周三郑棉1805主力合约创5月来新低14800元,随后周四再次因为美棉出口数据助涨触底反弹,KDJ指标交出金叉,即将考验10日均线压制。01合约继续在14600-15000区间内震荡盘整。

截止12月20日夜盘,郑棉1805主力合约收于14925元/吨,跌0.07%。夜盘成交量32922,持仓量增加892,总持仓为30.72万手。棉纱1801主力合约收于23055元/吨,跌0.41%。夜盘成交量10,持仓量增加2手,总持仓为158手。棉花棉纱之间价差维持在8100元附近。

图一郑棉1805日K线图

来源:文华财经、广州期货

图二美棉03合约日K线图

来源:文华财经、广州期货

外盘方面因出口数据的当周新增签约量大增26%继续暴涨,最高时达到78.07美分/磅,这已是连续第9周录得涨幅。外盘走势明显强于内盘,内外盘面价差继续回归。

二、最新消息

(1)美国USDA公布出口销售报告,截止12月14日当周,美国2017-18年度陆地棉出口净销售32.65万包,较之前一周增加26%,较前四周均值增加21%。当周,美国陆地棉出口装船14.82万包,较之前一周减少11%,较四周均值减少3%。

(2)中国棉花信息网专讯:据越南海关统计数据显示,2017年11月越南出口纱线(含化纤纱,以纯棉纱为主)12.04万吨,环比增加3.7%。2017年1-11月累计出口纱线122.72万吨,同比增加15.7%。

(3)中国人民银行授权中国外汇交易中心公布,2018年1月进出口货物关税将按1美元=6.6066元人民币计算(2017年12月份进出口汇率为6.6263)。

三、操作分析

四、现/期货市场

图三棉花价格指数走势

来源:同花顺、广州期货

CCIndex328指数在9月底达到峰值1万6后一直在高位震荡徘徊。近期小幅下跌至15750附近,跌幅仅有1.5%。国际棉花价格指数止跌企稳,近期涨幅明显。内外价差出现了明显的缩窄趋势,但暂时来说仍处高位。

图四中美期棉价格对比

来源:同花顺、广州期货

美棉的USDA出口数据,是本轮美棉价格上涨的主要推动力。但由于出口美棉流入中国较多,郑棉并未跟随本轮上涨走势。盘面内外期棉价较现货价格先行回归,为后续的棉价走势指引方向。盘面价差基本已经回归完毕。

图五郑棉仓单数量

来源:同花顺、广州期货

新花有效仓单继续大幅增加,数量已超去年同期。截至12月22日,截至12月22日,有效仓单合计2401张,较前日增加114张。有效预报为1973张,较前日增加75张。仓单合计4374张,较前日增加189张。今年的仓单量或将再创新高,后期仓单压力将对期货价格形成长期压制。

五、基差分析

图六跨期价差

来源:同花顺、广州期货

图七期现价差

来源:同花顺、广州期货

15之间价差持续扩大,159之间价格阶梯式走高,价差平均约有300左右,基本上是合理持仓成本。抛储消息出来后供应比较充分,因此并没有出现哪个合约特别强的现象。现货价格下跌,期现价差得到部分修复。但现货降价促销对厂家压力较大,期货走势领先于现货,贴水现货的情况可能仍将维持一段时间。

六、下游情况

图八棉纱指数

来源:同花顺、广州期货

棉纱指数基本保持平稳,各类棉纱报价小幅下跌。CYIndexOEC10S报价14570元/吨,较前日下跌20元。CYIndexC32S报价23100元/吨,较前日下跌10元。CYIndexJC40S报价26600,较前日下跌30元。近期下游服装市场订单并不火爆,国际圣诞、新年订单基本已下单完毕,印染产能因环保问题受限,纺织厂开工率小幅下跌。化纤市场中,粘胶短纤市场活跃度小幅上升,整体供应依然宽松。下游用户按需采购。

七、未来展望

在最新的美棉出口报告中,新增签约量较上期大涨26%,推动期棉价格强势增长,连破数个关键压制点位。ICE美盘03合约在季节效应的各种利多因素支撑下可能继续走强,尝试冲击80美分/磅。国际棉花现货价格同样在回升过程中,内外价差大幅缩小,正逼近年内价差低点,后续继续回归的空间已然不大。国内基本面依然偏弱。今年北疆增产,质量也不错,南疆则由于拾花工的问题采摘进度大幅落后,无论是产量还是质量都比不上北疆。因此北疆价格决定抛储前走势,南疆影响则要在明年才可以看出。短期内北疆预报仓单流入远超南疆。主要原因在于北疆成本较低,与期货盘面价差距较小,在较强销售压力下亏损比南疆小。南疆套保则可能要比北疆高200以上才会入场。近期新疆现货价格下跌,期现价差回归较好。短期内内外价差、期现价差双双回归,对期价起一定支撑作用。

抛储将从明年3月12日开始,日抛3万吨至8月底结束。在不考虑延期的情况下,17/18年度储备棉可提供供应330万吨。但由于延期条件比较容易满足,有较大概率延期,则供应有390万吨。以70%的成交率计算,流入市场约在230-270万吨。以中国农业部最新出炉的12月供需平衡表来看,17/18年的棉花产量从上期的532万吨上涨到547万吨,进口100万吨,消费822万吨,那么缺口仅有175万吨。所以抛储的量完全可以覆盖明年缺口的。因此,明年郑棉大幅度上涨几率较小。

如果明年种植季时价格能够在1万5以上种植面积大概率将继续增加,平抑后期波动。如果种植季价格惨淡,反而增加2019年郑棉价格疯涨的风险。预计新年度棉花将走出一个V字反转或者类似今年的w形。新年度风险点在于可能发生的金融危机导致消费量大幅减少。2018距离上次08年的金融危机已近10年,发生金融危机的概率在加大。不过我国的股市运行稳健,房市也在进行积极的调控,国内影响应该不大。受到影响的主要是国际棉价以及下游服装业的需求。