现在位置 >>

现在位置 >> 5月份,上游PX价格出现震荡回落走势,国内PTA装置开工率维持较高水平,PTA期价呈现震荡下行的走势。6月份,上游PX价格呈现震荡,PTA成本端支撑力度弱化,交易所仓单处于高位对期价构成压力,预计PTA期价呈现低位震荡走势,PTA1609合约有望以4300-4800区间波动为主。

一、基本面分析

1、宏观经济方面

国家统计局公布的经济数据显示,4月份,工业增加值同比增长6.0%,比3月份回落0.8个百分点,低于市场预期的6.5%;环比则增长0.47%。1-4月份,工业增加值同比增长5.8%。4月PMI弱势扩张与一季度制造业投资低迷表明工业增速低位增长,未来几个月基数效应影响不大,信贷及社融也难以再现一季度的巨量投放,工业增速低位徘徊的可能性较大。

1-4月,投资同比名义增长10.5%,增速比1-3月份回落0.2个百分点,低于市场预期的10.9%。从环比速度看,3月份增长0.72%。4月,固定资产投资同比增长10.1%,较3月的11.2%回落1.1个百分点。三大类投资中,仍然是基建和地产投资保持了较高增速,制造业增速持续小幅回落。1-4月,制造业累计同比增速6.0%,比上月下降0.4个百份点;基建投资累计增长19.0%,比上月回落0.6个百分点;房地产投资累计增长7.2%,比上月上升1.2个百分点。

货币政策方面,5月26日,央行[微博]货币政策分析小组发布了《2015年以来稳健货币政策主要特点的回顾》,从六个方面总结了去年以来稳健的货币政策特点。值得注意的是,报告着重解释了近期市场担心的M2保持高增速和一季度信贷超预期投放的情况,一是2015年年中以来,在资本市场两次快速下跌后,央行为防止爆发系统性金融风险、促进市场稳定而提供了流动性投放,而这种流动性注入是“被动”且“无奈”的,也在一定程度上使得M2增速有所加快;二是2015年7月前后和一季度货币信贷增长加快,主要是货币政策考虑逆周期宏观调控及金融稳定的需要,并且也有春节假期扰动的关系。央行在报告中表示,随着春节因素消除和股市逐步趋稳,货币信贷增速将逐步回稳;而由于去年年中基数因素的抬升,未来几个月M2增速可能有明显下降,但待基数因素消除后,M2增速将回归正常。货币政策的边际收敛的趋势已然得到验证,货币政策后续将从稳健偏宽松逐渐回到稳健上来,市场不应再期待货币政策的进一步宽松。

国内4月经济增速整体稳中趋缓,4月固定投资、工业和消费增速均现下滑,与金融数据的大幅回落相一致。货币政策趋于中性,近期人民币走弱,资金外流压力加大,国内市场去杠杆压力、年中MPA考核等多重压力也在上升。

2、上游原料走势

5月份国际原油价格延续震荡上行的走势,WTI原油价格处于43美元/桶至51美元/桶区间波动,布伦特原油价格处于44美元/桶至51美元/桶区间运行,美国原油与布伦特原油价差处于0-2

美元区间波动;石脑油价格呈现上涨走势,从403美元/吨上涨至430美元/吨CFR日本;亚洲地区的MX价格震荡回升,从669美元/吨逐步回升至683美元/吨FOB韩国。亚洲地区的PX价格则出现回落,从792美元/吨回罗至766美元/吨FOB韩国。截止5月26日,石脑油的利润回落至23美元左右,MX的利润维持至198美元。当前PX工厂以石脑油为原料的利润维持在0.95美元,价差维持在335美元左右;以MX为原料的PX工厂PX-MX价差处于76美元左右,远低于盈亏平衡线。PX合同货方面,韩国SK6月PXACP倡导价格出台,厂家执行830美元/吨CFR。日本出光6月ACP倡导价格出台执行820美元/吨,较5月倡导价格下调20美元。日本新日石6月ACP倡导价格出台执行840美元/吨。中石化[微博]化工销售华东分公司出台5月份PX合约货结算价格执行6260元/吨,较4月结算价上涨60元/吨。

装置方面,乌石化100万吨PX装置5月中旬停车检修,检修时间2个月左右。日本新日石位于赤塔的20万吨PX装置5月中旬停车检修;位于川崎的35万吨PX装置计划7月底-9月底停车检修。日本新日石位于大分的40万吨PX装置,位于赤塔的20万吨PX装置停车,厂家计划6月中上旬重启这两条生产线。韩国SK位于蔚山的45万吨PX装置计划6月停车检修,停车时间一个月左右。国际原油、石脑油呈现震荡上行走势;亚洲PX装置开工率维持在72.5%左右,国内PX装置开工率在69%左右,6月份部分PX检修装置的陆续重启,PX的市场供应压力将逐渐增加,预计PX价格延续震荡走势。

3、PTA供需状况

截至2016年一季度,国内PTA产能共计4915万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有1430万吨,实际有效产能为3485万吨。

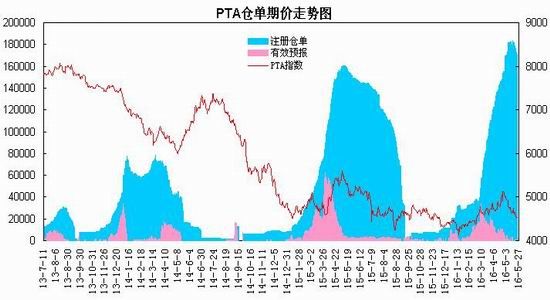

根据国内各PTA厂家装置运行负荷计算,5月份PTA负荷平均负荷处于72.3%左右,高于上年同期的68%;下游聚酯切片装置的运行负荷保持在84%左右。当前PTA厂家库存维持在2-6天左右;截止5月27日交易所仓单为171277张,有效预报为1258张,总共约有86万吨左右,仓单处于高位水平对期价构成较强压制。

PTA合同货方面,中石化、恒力石化5月PTA结算价格执行4825元/吨,较4月结算价格下跌75元/吨。恒力石化6月PTA挂牌价格执行4700元。

国内PTA现货市场呈现震荡下跌的走势。截止到5月26日PTA华东市场报价在4430元/吨,较4月份下跌约500元/吨;外盘现货价格报至598美元/吨,较4月下跌约25美元/吨。亚洲PX价格从4月的803-824美元/吨回落至5月份的766-787美元/吨,按500元/吨的加工费计算,PTA动态生产情况呈现盈利10至盈利150元/吨,大型PTA生产商盈利幅度逐步收窄。

4、聚酯化纤市场

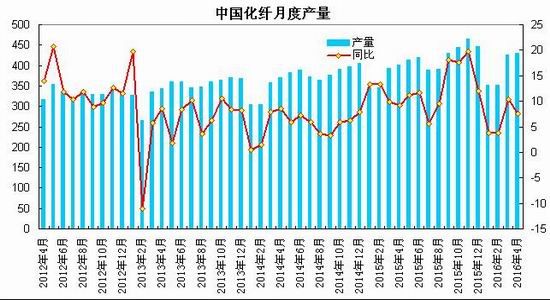

据国家统计局公布的数据显示,今年4月我国化纤产量为430万吨,环比增长1.2%,同比增长7.6%;1-4月化纤产量为1549万吨,同比增长5.8%。

截止5月26日,聚酯切片装置的运行负荷在60%附近,涤纶长丝装置的负荷指数在75%左右,涤纶短纤装置的负荷指数在54%左右,下游织造企业开工率回落至71%附近;江浙主流涤纶长丝工厂的库存天数在14-25天,其中POY在14天附近的水平、FDY在17天附近,DTY在25天附近。涤丝厂家DTY库存较4月底小幅减少,FDY库存小幅增加,POY库存变化不大。因纺织整体行情不景气,涤纶长丝市场产销不足,市场观望气氛较浓,产销数据疲软导致业者出货心态增强。

5、下游状况

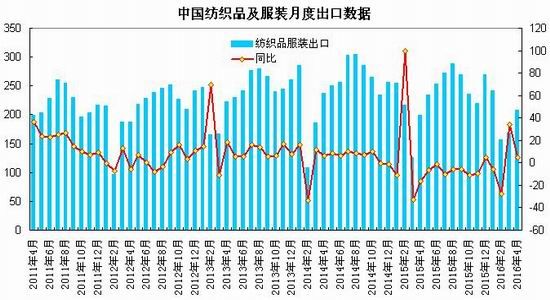

海关总署发布的数据显示,4月,我国纺织品服装出口额为208.59亿美元,环比增长23.78%,同比增长4.95%。其中,纺织品(包括纺织纱线、织物及制品)出口额为96.64亿美元,同比增长2.59%;服装(包括服装及衣着附件)出口额为111.96亿美元,同比增长7.07%。

2016年1-4月,我国纺织品服装累计出口额为775亿美元,同比下降0.03%,其中纺织品累计出口额为331.20亿美元,同比下降0.01%;服装累计出口额为443.81亿美元,同比下降0.04%。内销方面,4月份,限额以上单位消费品零售额11264亿元,增长6.7%。其中服装鞋帽、针纺织品零售额1042亿元,同比增加7.3%。1-4月份,限额以上单位消费品零售额46111亿元,增长7.7%。其中服装鞋帽、针纺织品零售额4557亿元,同比增加7.2%。

据中华全国商业信息中心统计显示,4月份,全国百家重点大型零售企业零售额同比增长1.9%,增速高于今年上月4.6个百分点,较去年同期加快了2.9个百分点。其中,服装类零售额同比增长0.7%,增速较上年同期下降了1.4个百分点,较今年3月份提高4.5个百分点;服装类零售量同比增长3.5%,增速较上年同期放缓6.1个百分点,低于今年3月份4.7个百分点。4月我国纺织品出口当月同比上升2.59%,服装类出口当月同比上升7.07%。终端零售情况略有好转,纺织品服装出口经历了先抑后扬的走势,服装出口额领先于纺织品出口额。

二、观点总结

综上所述,国内4月经济增速整体稳中趋缓,4月固定投资、工业和消费增速均现下滑。货币政策趋于稳健中性,近期人民币走弱,资金外流压力加大,国内市场去杠杆压力、年中MPA考核等多重压力也在上升。上游原料方面,国际原油趋于震荡,亚洲PX装置检修重启对价格支撑减弱。供需方面,国内PTA装置开工率维持在70%上方,交易所仓单达到86万吨对期价构成压制;下游聚酯需求方面,纺织整体行情较不景气,涤纶长丝市场产销不足,下游需求偏弱。

整体上,上游PX价格呈现震荡,PTA成本端支撑力度弱化,交易所仓单处于高位对期价构成压力,预计PTA期价呈现低位震荡走势,PTA1609合约有望以4300-4800区间波动为主。

三、操作策略

当前,部分PX装置检修重启压制PX价格,成本端支撑力度减弱,供需端表现偏弱及交易所巨量仓单压制市场,PTA可采取区间交易的策略。技术上,PTA1609合约震荡下行,当前日线系统呈空头排列,下方考验4300-4400关口支撑,上方面临20日线重要压力,预计6月份将呈现低位震荡走势。

1、短线策略

5月份PTA主力合约呈现震荡下行走势,月度波动幅度在500左右,周度波动幅度在154-280区间,周均波动幅度约210左右,日线波动幅度在54-148区间,日均波动幅度约88左右。整体波动率较大,适合短线交易,预计6月份PTA呈现低位震荡走势,建议日内交易以60-110区间为宜,周度交易以160-220区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。(2)持仓成本:PTA1609合约采取反弹做空策略,建仓区间4650-4750元/吨,持仓成本控制在400元/吨左右。

(3)风险控制:若期价突破4800元/吨则开始执行止损,若期价收盘价处于4800元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,下方目标看向4400元/吨。视盘面状况及技术走势可

滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

1、下游需求表现回升,库存压力持续回落,将支撑期价。2、装置检修超预期,供应出现回落。

3、上游原油、PX出现大幅上涨,成本支撑增强。

3、企业套保策略

今年以来,大型的PTA生产企业以500元/吨的加工费计算,呈现小幅盈利格局,5月份盘面动态利润区间缩窄至10至150元/吨,PTA生产企业可在盘面动态利润高于200元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。

瑞达期货研究院