现在位置 >>

现在位置 >> 一、5月市场行业回顾

5月份国家统计局数据显示,中国4月工业增加值、社会消费品零售总额、固定资产投资全面回落,仅房地产数据向好。民间投资继续放缓,表明经济进一步企稳动力不足,经济企稳仍依赖传统行业,尤其是房地产带动,新经济动力缺乏。5月国内股票大跌,国内期货市场由之前的黑色系、铁矿、螺纹领涨变成领跌。美联储再次释放加息信号,大宗商品承压,人民币汇率大幅震荡。

中国4月官方制造业PMI50.1,比上月微落0.1个百分点,继续位于扩张区间;中国4月通胀数据(CPI)为中国4月CPI同比持平,报2.3%,符合预期2.3%;PPI同比-3.4%,预期-3.7%,前值-4.3%。中国3月发电量4444亿千瓦时,同比下降1.7%;1-4月,全国房地产开发投资同比增7.2%,创一年新高,高于前值的6.2%;中国4月M2增速从13.4%降至12.8%,预期+13.5%;1~4月,我国进出口总值71671.0亿元,同比下降4.4%。其中,出口41373.6亿元,下降2.1%;进口30297.4亿美元,下降7.5%。

从5月份公布的数据来看,我国经济增速整体稳中趋缓,房地产继续拉动经济增长,但持续性需关注。钢铁、煤炭等产能过剩行业的利润改善较快,结构性问题仍然严重。债务等问题仍未得到很好的解决,反而是房地产贷款杠杆加大。虽然短期的刺激使得国内的经济略有复苏,特别是房地产经济,但是结构性改革仍未见到有效的实施和改进,短期的政策刺激对于经济的作用犹如人生重病之后给开点小药,治标不治本,因此长期来看我们认为经济下行压力不减。

国内棉花(13070, 30.00, 0.23%),供应方面,截止4月底,国内棉花商业库存有118万吨,国内棉花存在很大的缺口,储备棉成交火爆,进口棉成交比例100%,而国产棉的成交比例也达到了98%。一方面是由于国内短期内真的缺棉花,另一方面由于进口棉仓库集中,实际竞拍的储备棉流入市场的并不多,因此虽然储备棉价格较低,但是国内的棉花现货价格迟迟不跌。需求方面,5月份也是纺织的小旺季,而且由于之前有抛储预期,企业库存维持低位,而国储棉花迟迟难以拿到,因此5月份纺织企业对棉花的采购和竞拍量仍大。

国际市场,2016/17年度全球棉花产量增加,全球棉花库存减少,特别是中国棉花的库存减少,ICE期棉价格重心下移。美棉新花播种情况良好,签约量和装运量由于出口预期调低而进度增加。印度国内棉花价格坚挺,北部新花大范围种植。

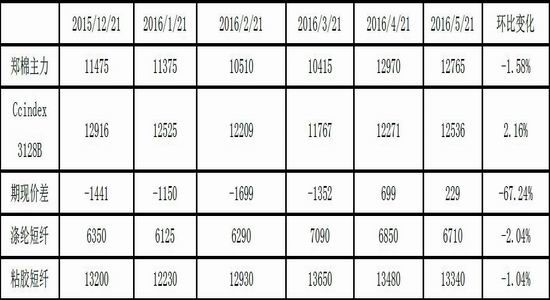

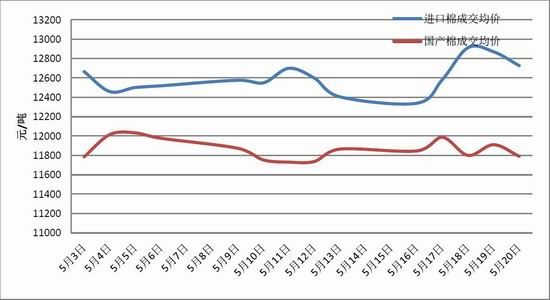

表1 2016年5月国内外棉纺原料价格变动情况

二、播种进度略快,4月末新疆播种结束

2016年4月,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2732户棉农进行了植棉面积及棉花播种进度情况调查。调查结果显示:4月,全国大部棉区光温水条件较好,气象条件总体适宜,棉花播种工作全面展开,部分棉区进入出苗期。按照被调查棉农植棉面积加权平均计算,预计2016年全国植棉面积为4129.2万亩,同比减少10.1%,较前期意向面积回升1.4个百分点;其中新疆植棉面积减少6.3%,较前期意向面积回升2.33个百分点。黄河流域与长江流域面积分别减少19.1%和15.1%,与意向面积持平。

截至4月30日,全国棉花播种进度为85.2%,同比加快1.01个百分点。其中新疆棉区已经全部完成播种工作;黄河流域播种进度93.82%,慢于去年同期;长江流域育苗进度为96.76%,播种进度为24.2%,均快于去年同期。

4月,新疆棉区播种工作全面展开,月末播种全部结束。整体气象条件较好适宜播种,下旬北疆部分地区出现降水、降温、大风及沙尘天气,但没有对播种造成大范围影响,部分早播棉区已进入苗期。从全疆播种情况看,植棉面积较意向面积有所回升,部分犹豫或前期准备减少种植面积的棉农选择继续种棉,主要原因:一是农民对改种其他农作物没有信心;二是棉花价格上涨,提升了部分种植户积极性,临时增加了植棉面积。截止4月30日预计新疆植棉面积为2741.7万亩,同比下降6.3%;播种进度为100%,同比加快3个百分点。5月上旬,全疆棉区均进入出苗期,棉农着手进行病虫害防治工作,目前没有发现大规模病虫害的迹象。黄河流域棉区4月以来大部气象条件较好,光热充足,月内出现几次有效降水,明显改善土壤墒情,适宜棉花播种出苗,但河北中部、山西南部和河南北部等地降水量较常年偏少,旱情显现,影响棉花适时播种。截止4月30日,该流域播种进度为93.82%,同比减慢1.98个百分点。天津、山西、陕西播种结束,山东省播种进度为93.25%,同比加快6个百分点;河南省由于天气干旱,造成播种进度不足八成,同比减慢8.89个百分点;河北省同样受干旱天气影响,少部分棉花没有播种,播种进度为94.48%,同比减慢5.52个百分点。

长江流域棉区出现较强降水天气,造成部分棉田土壤过湿,不利于棉花播种。因植棉面积缩减,播种进度快于去年。由于采用育苗移栽的农户,大多还没有移栽,植棉面积仍未确定,植棉意向面积与3月持平。截止到4月30日,该流域播种进度为24.59%,同比加快5.82个百分点;育苗播种进度为96.80%,持平稍快于去年。其中湖北省直播面积进度较快,为43.20%,同比加快20.54个百分点;湖南、安徽、江苏三省受不利天气的影响,播种进度略慢于去年。

2016/17年度内地和新疆植棉面积均减少,其中内地的棉花产量减少是比较肯定的,但是新疆的棉花产量,假如2016年天气情况较好,不会出现像2015年那样的极限天气,2016年新疆棉的产量将维持或者微幅减少。

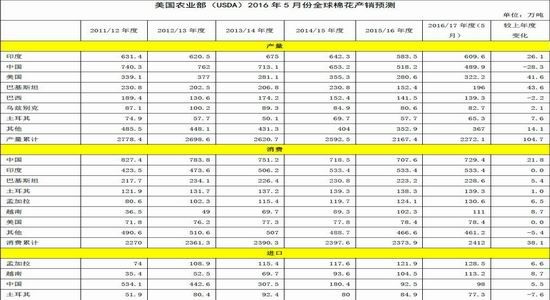

表2 中国棉花供需预测(2016年5月)单位:万吨

注:1、本表中棉花年度起始时间为当9月1日至下一年8月31日。2、期初末库存数据包含当年度国家储备棉、工商业库存以及进口棉。3、进口棉花包含已通关和保税库未通关棉花。

三、商业库存低,市场阶段性缺棉花

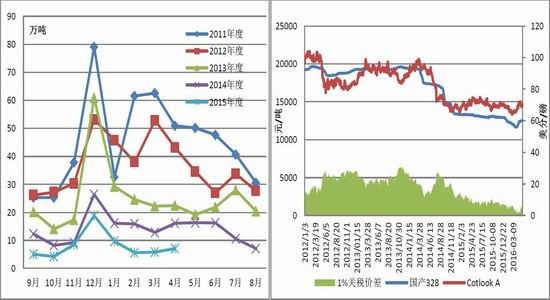

4月下半旬,储备棉轮出时间较预期推迟,伴随着郑棉价格大涨,国内高等级棉花现货短缺,国内的棉花价格也跟涨。4月底,全国棉花商业库存总量约118.7万吨,其中在疆新疆棉74.5万吨,内地仓库库存35.2万吨,保税区仓库进口棉合计为9万吨。假如按传统意义上的商业库存,不算保税区的9万吨,那国内的棉花商业库存仅有110万吨,这样的商业库存量在历史上也是低位,这也是大家感觉市场上现货非常短缺的原因,郑棉价格大涨,现货价格也大涨。假如按照118万吨的商业库存加上32万吨的工业库存来算,目前150万吨的社会库存量也属于历史低位,往年仅有2012年度和2013年度的社会库存较低,这两年是因为国家收储,市场上大部分的棉花交到了国储库,因此可以看出来,不包括轮出的储备棉的话,今年的棉花存在缺口,且缺口很大。

根据中国棉花协会物流分会对全国18个省市的177家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,全国棉花商业库存总量约118.7万吨(包括新棉和陈棉),较上月减少47.3万吨,降幅28.5%。其中,在疆新疆棉74.5万吨,环比减少29.6万吨(新疆区内45家仓库商品棉周转库存为67.9万吨;疆棉在途运输4.6万吨;轧花厂零散库存2万吨);内地仓库库存35.2万吨,环比减少14.9万吨,减幅30%(中国棉花协会棉花物流分会监测的内地132家棉花仓库的商品棉周转库存28.8万吨,环比减少11.5万吨,包含移库新疆棉20.2万吨,已通关进口棉7.7万吨,地产棉0.9万吨;调查加工厂及社会仓库库存6.4万吨,环比减少3.4万吨);青岛、张家港、上海等保税区仓库进口棉合计为9万吨,环比减少2.8万吨。

图1:中国棉花商业库存+工业库存

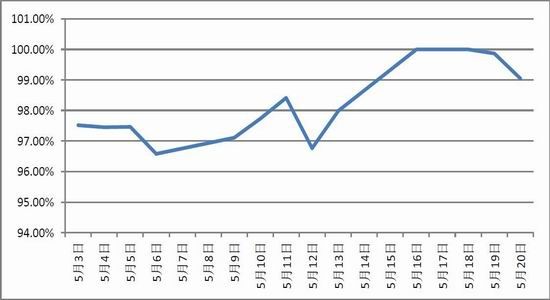

四、储备棉成交火爆,进口棉100%成交

5月3日储备棉轮出以来,成交异常火爆,进口棉成交比例达到100%,国产棉成交比例也达到了98%以上。据统计,截止5月20日储备棉累计成交407464吨,其中进口棉成交总量241696吨,国产棉成交总量165768吨。由于本次轮出,并未限制仅纺织企业可以参与,因此许多贸易商、轧花厂和仓库也都纷纷加入竞拍行列,特别是对质量较好的进口棉,贸易商竞拍热情高涨。数据显示,轮出第一周(5月3-6日)纺织企业竞拍成交比例67.03%,第二周(5月9-13日)纺织企业竞拍成交比例65%,非纺织企业竞拍占比达到了1/3。由于储备棉存放时间长,因此储备棉颜色级贴水较多,虽然标准级竞拍底价以内外棉指数差作为基准,但是储备棉经过贴水后的竞拍底价相当有竞争力,而大部分纺织企业对于颜色级要求并不高,另外,由于今年国产棉花的质量较差,特别是马值和长度方面,而国储棉在这方面却有优势,因此储备棉对于纺织企业来说可是性价比很高,因此成交比例也居高不下。

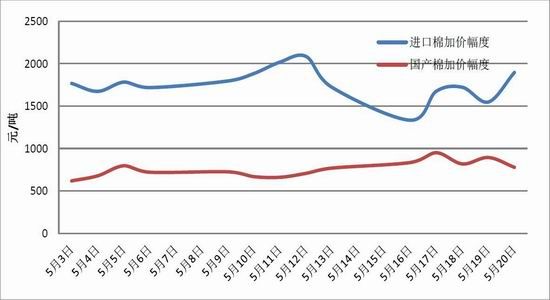

储备棉中,进口棉的加价幅度大部分在1500-2000元/吨之间,平均加价幅度在1800元/吨左右,最终成交均价大部分位于12400-12800元/吨之间;国产棉的加价幅度在600-1000元/吨之家,平均加价幅度在800元/吨左右,最终成交均价大部分位于11700-12000元/吨之间。

虽然储备棉成交火热,但是由于前期以进口棉为主,而进口棉所处仓库相对集中,因此棉花出库缓慢,企业排队提货现货普遍,企业虽拍到了储备棉,但是迟迟用不上,市场上面新花的量也不大,特别是好棉花稀缺,因此现货市场上的棉花价格虽然比国储棉价格高,但是价格却迟迟降不下来。而储备棉中的国产棉由于是包包检,因此后期进度能否跟上竞拍速度也是问题。

针对进口棉提货慢的问题,中储棉表示将加快出库速度,确保出库工作规范有序进行,对于一些违规收费的仓库也表示将严格收费标准,禁止违规收费。中储棉虽有表态,但是执行力度如何还有待观察,进口棉出库速度能否加快直接决定了短期内流入市场的棉花量,影响了棉花现货的价格。

图2:储备棉中国产棉成交比例

图3:储备棉竞拍加价幅度

图4:储备棉成交权重均价

五、4月棉花进口量不大,港口以澳棉为主

4月中下旬港口保税棉花成交出现过一波小高潮,但进入5月份随着储备棉轮出开始,前期以进口棉花为主,竞拍激烈,成交比例达100%,截止5月19日,进口棉成交量达到了23万多吨,而且国储库中的进口棉的性价比还不错,所以在一定程度上影响了港口外棉的成交量。进入5月之后ICE期棉连续下跌了一段时间,港口外棉价格虽有所下调,但是棉花出口企业、贸易商的抗跌意愿较强,一方面由于储备棉中进口棉量有限,预计也就不到25-28万吨,未来高等级高品质棉花仍存在缺口,另一方面5-9月份除澳棉、巴西新棉抵港外,美棉、乌棉、西非棉等基本货源紧张。目前港口各仓库进口棉主要棉花为澳棉、乌棉和美棉,澳棉成交价约14000元/吨左右,乌棉12700元/吨左右。

据中国海关总署统计,2016年4月,我国进口棉花7万吨,较上月增加1.2万吨,增幅20.7%;同比减少9.1万吨,减幅56.5%。2015年9月-2016年4月,我国累计进口棉花64.6万吨,同比减少52.4万吨,减幅44.8%。2016年1-4月,我国累计进口棉花28万吨,同比减少33万吨,减幅54.1%。预计5月份棉花进口量仍不大,主要由于竞拍的储备棉中有大量进口棉。

图5:中国棉花月度进口情况 图6:内外盘1%关税下价差

六、4月纺织品服装出口向好,趋势能否持续有待观察

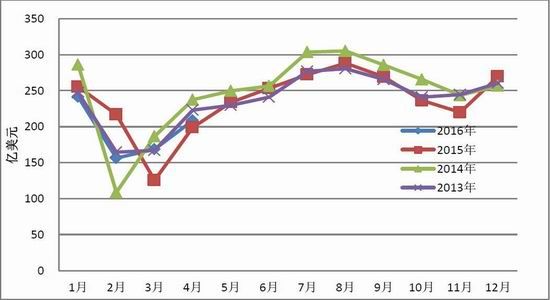

2016年4月当月,我国进出口总值2999.63亿美元,同比下降5.8%。其中,出口总值1727.63亿美元,同比下降1.8%;进口总值1272亿美元,同比下降10.9%。4月份出口同比增速(以美元计价)为-1.8%,较上月大幅下降13.3个百分点。继连续三个月受到春节错位因素的扰动而出现大幅波动之后,4月出口数据回归常态,从出口累计增速与前值基本持平亦可以看到当月数据表现较为平淡,而并非表面上呈现出的大幅回落。相比国内整体出口数据平淡而言,4月我国的纺织品和服装出口数据表现较好。4月我国纺织品及服装出口208.59亿美元,环比增加23.78%,同比增加4.95%。其中纺织纱线及织物制品出口96.64亿美元,环比增加21.97%,同比增加2.59%;服装出口111.96亿美元,环比增加25.38%,同比增加7.07%。2016年前四个月我国纺织品及服装出口共775亿美元,同比减少2.71%。

虽然前四个月我国的纺织品服装出口同比增值仍为负数,但负值在逐渐减小,而且我们从三、四月份的数据来看,出口数据是逐渐向好的,因此伴随着我国原材料价格的降低,纺织服装的一部分订单是有回流的。但是这种形式能否持续,还是需要长期的数据来观察的。毕竟纺织品服装作为一个劳动密集型产业当劳动力红利失去之后,其竞争力很难恢复。只是由于中国纺织品服装所占全球的体量太大,短期内难以撼动。

图7:中国纺织品服装出口额

数据来源:海关总署

七、4月进口棉纱量减少,短期内进口纱仍有优势

由于前期进口棉纱价格大涨,涨幅超过国产纱,32S的内外棉纱价差拉大,目前进口32S价格要高于国内棉纱400元-500元/吨,一些进口纱的客户转向国产纱。外盘方面,越南纱订单已经排到了7、8月份,印度纱订单相对较少。

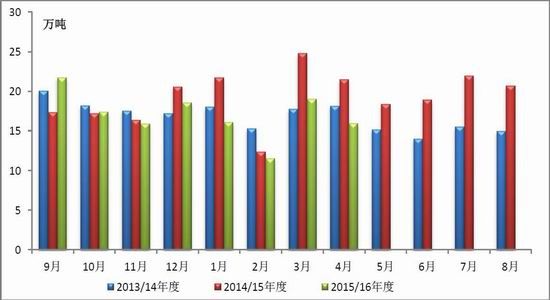

据海关总署统计,2016年4月,我国进口棉纱16万吨,环比下降16%,同比减少25.8%。2016年前四个月,我国累计进口棉纱量62.8万吨,同比减少22%。2015/16年度(2015.9-2016.2)我国累计进口棉纱136.6万吨,同比减少10%。4月份进口量相对3月份有所减少,在4月中旬的时候,郑棉价格大涨,带动的棉花的进口棉纱价格大幅跟涨,企业大量采购进口棉纱,但是除了港口少量通关的棉纱,大部分棉纱订单都在5月份才能到港,因此预计5月份棉纱的进口量将增加。

从长远来看,随着国内企业用到价格低廉的储备棉,纺纱成本降低,国产棉纱的优势将逐步凸显,但是短期内进口棉纱仍有优势,特别是国内一些用习惯进口棉纱的企业认为进口棉纱一致性好,棉纱条干好等等。所以,国产棉纱对于进口棉纱的反替代过程预计会较为漫长。

图8:中国棉纱线进口统计

数据来源:海关总署

八、全球主要产棉国棉花概况

1、

2016年度全球棉花产量增加,库存减少

5月份,美国农业部(USDA)首次公布2016/17年度全球棉花的供需平衡表,本次报告主要上调了美国、

巴基斯坦和印度的棉花产量,下调了中国棉花产量和库存,上调了中国棉花消费。

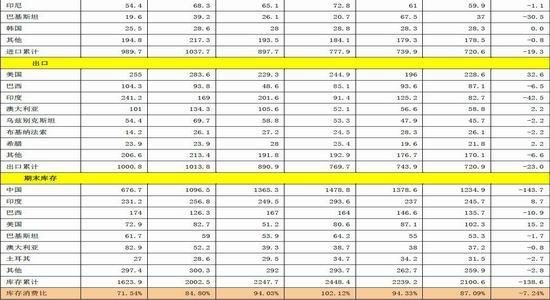

根据USDA5月份预测,2016/17年度全球产需较2015/16年度变化:印度棉产量大幅上调26.1万吨至609.6万吨,中国棉产量下调28.3万吨至489.9万吨,美棉产量大幅上调41.6万吨至322.2万吨,巴基斯坦棉产量大幅上调43.6万吨至196万吨,全球棉产量上调104.7万吨至2272.1万吨。中国用棉量上调21.8万吨至729.4万吨,越南用棉量上调8.7万吨至111万吨,全球用棉量上调38.1万吨至2412万吨。巴基斯坦进口棉量下调30.5万吨至37万吨。美棉出口上调32.6万吨至228.6万吨,印度出口棉量下调42.5万吨至82.7万吨。中国棉花库存下调143.7万吨至1234.9万吨,印度棉花库存上调8.7至245.7万吨,巴西棉花库存下调10.9万吨至135.7,美国棉花库存上调15.2万吨至102.3万吨,全球库存下调138.6万吨至2100.6万吨。

表3美国农业部(USDA)2016年5月份全球棉花产销预测

数据来源:USDA

2、

USDA下调出口预期,新棉长势理想

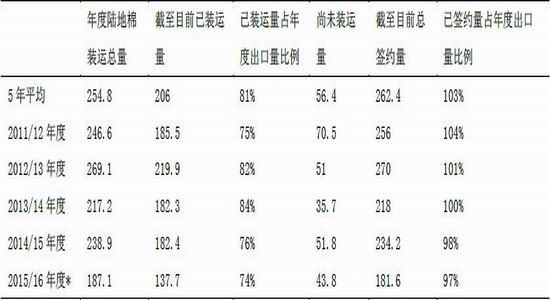

由于上一周ICE期棉价格下跌,美棉的签约量增加,据USDA统计,截止5月12日一周,美国累计签约2015/16年度陆地棉181.55万吨,同比减少22.5%,装运137.73万吨。从签约进度来看,由于USDA屡次下调其美棉出口预期,这次从之前的198.7万吨下调到187.1万吨,因此其签约和装运进度都提高了。但是我们也需要看到美棉产量和出口的数据都是确定,变化并不大,单纯的下调出口预期难从根本上增加美棉销售进度。

截止上周,美棉播种率率为40%,较前周增14个百分点;去年同期为32%;近五年平均值为39%。其中主产区德克萨斯州播种率为30%,较前周增12个百分点;去年同期为18%;近五年平均值为30%。美国东南地区以多云天气为主,新棉播种继续加快,棉农赶在预计到来之前完成播种,各地播种完成30-50%;三角洲地区天气凉爽,户外作业全面展开,播种快速推进;德克萨斯州东部有一系列降雨,新棉生长正常,德克萨斯州南部里约〃格兰德河流域也有降雨,新棉生长加快,早播田略受影响,德克萨斯州西部有短时强雷雨,部分地区的龙卷风和冰雹给棉田带来破坏;西部沙漠地区有分散性降雨,新棉长势良好;圣约金地区天气干热,新棉生长状况良好;皮马棉区气温偏高,新棉生长进度较快,多数已开始现蕾,新棉长势理想。

表4美国陆地棉出口状况年度对比

*年度装运总量为预测数量

截至5月12日(第41周),本年度的出口状况以及近5年同期的出口状况

3、

印度新花上市506万吨,西南季风预计推迟一周

近期印度国内棉花价格仍然坚挺,S-6轧花厂提货价36000-36500卢比/坎地,折68.50美分/磅。据CCI统计至5月18日新花累计上市2981.64万包(506.88万吨)。目前印度北部地区播种进度已达到60%-65%,较预期的进度相比缓慢,官方原计划在5月中旬完成种植,以最小化虫害带来的损失。印度气象局局长表示,今年西南季风登陆预计推迟一周,但预期今年降雨将高于往年平均的降雨水平。

3月31日印度棉花协会(CCI)发布了的印度棉花产量预测,预计2015/16年度印度棉产量在3410万包(579.7万吨),较前一个月的预测下调40万包(3450万包,586.5万吨),但两次预预测的产量均低于去年。同时预计消费下降至3050万包(518.5万吨),剩余(可出口)123.6万包(210.1万吨)。

九、总结及操作建议

截止目前来看宏观经济数据5月预期数据不佳,之前的经济好转主要是政策刺激后带来的房地产经济好转,出口等数据仍然不佳,债务问题仍然短期内难以得到很好的解决。我们仍然认为经济是否见底或者彻底的改善需要一个漫长的过程来验证。

从国际棉花基本面讲,整个国际市场2016/17年度棉花产量增加,而且棉花库存量减少,2015/16年度棉花供应仍存在缺口,因此在新年度大量棉花上市前国际棉花价格预计将维持震荡偏强的格局。

国内市场,2015/16年度国内棉花存在很大的缺口,储备棉投放以来成交比例居高不下也能说明企业的确是很缺棉花,算上200万吨的国储棉,那么国内的棉花基本不会太缺,而且发改委表示只要市场有需求就会增加轮出量,这就相当于给国内棉花供应拖了一个底,就是不会让市场出现缺棉花的状态。但是我们也要看到国家储备棉的投放只想起到一个调节作用,政府并不希望打压市场。需求方面,虽然4月份纺织品服装出口有增加,进口棉纱预计4月份有所减少,但是下游的坯布企业表示销售情况并未出现明显好转,而且6月份开始纺织将进入淡季,因此短期内我们预计下游消费难以彻底改善。但是就需求一直平淡疲软的情况下,我们认为棉花的供应将对后期的价格影响更大。而供应方面,国储棉虽然在大量竞拍,但棉花的纤检和出库情况将直接影响棉花是否能够流通到纺织企业手中。因此对于后期价格的判断,我们不仅要关注储备棉的竞拍情况,还要关注后期棉花的出库情况。

郑棉在经历了前期的大幅上涨之后短期内震荡调整走势。后期假如储备棉出库情况好转之后,储备棉大量流入市场之后,现货价格将逐渐向储备棉靠拢,郑棉价格下调可能性大,假如储备棉还是像现在一样,难以流通到市场上,郑棉价格则易涨难跌。