现在位置 >>

现在位置 >> 内容摘要:

1、原油――原油出现筑底迹象,后市价格区间维持40-45美元/桶之间

2、供给――后市检修装置有限,PTA开工或将逐渐回升

3、需求――季节性旺季及年底潜在备货需求利多TA601合约

4、库存――九月临近交割,仓单流出速度加快

5. 八月PTA的主要矛盾仍集中在成本端的原油,基本面情况未发生较大变化。后市,我们认为伴随着原油价格的止跌回稳,一定程度上限制PTA下跌幅度,但期价的大幅上涨需要下游需求配合,因此后市PTA的主要矛盾或将转向下游需求。操作上建议,交易者可暂以短线操作为主,若下游需求出现明显转好迹象,多单可重新介入。

一、8月PTA行情回顾

图1 郑州PTA 1601合约走势

资料来源:文华财经

8月,受股市及国际宏观因素影响,国内商品价格依旧延续下跌趋势,同时原油在供过于求基本面下,于月中大幅下挫,跌破40美元/桶的重要心理价位,PTA主力合约随之下跌并创历史新低,重心整体下移。具体来看,供应过剩的最新迹象推动油价跌至六年低点,目前来看,原油低位波动率显著放大,呈现筑底迹象,后市大幅下挫概率较小;供需面来看,目前PTA开工率仍处六成以下,供应端压力较小,另一方面,另一方面,需求端仍未见明显好转,下游成交仍疲弱;从库存来看,目前交易所仓单数量仍大,但下旬仓单流出明显,同时装置检修使得TA社会库存亦有所下降,TA库存压力有所减缓。截至8月31日,PTA1509合约收于4240元/吨,较7月末下跌330元/吨,跌幅7.22%,TA1601合约收于44888元/吨,较6月末下跌396元/吨,跌幅4.23%。

整体来看,八月PTA的主要矛盾仍集中在成本端的原油,基本面情况未发生较大变化,装置检修与下游降负并存。后市,我们认为伴随着原油价格的止跌回稳,一定程度上限制PTA下跌幅度,但期价的大幅上涨则需要下游需求配合,因此后市PTA的主要矛盾或将转向下游需求。操作上建议,交易者可暂以短线操作为主,若下游需求出现明显转好迹象,多单可重新介入。

二、基本面分析

(一)原油――油价低位波动率显著放大,呈现筑底迹象

八月, EIA原油库存及美钻井平台增加,中国疲软的制造业疲弱等一系列供应过剩的新迹象推动油价大幅下挫,WTI在跌破40美元/桶的重要关口后,创原油六年新低,后于月末反弹至40美元/桶以上。

但后市来看,原油于低位的波动率明显放大,已呈现彻底迹象,再次出现大幅下挫概率较小,但考虑到目前原油产量的持续高位及伊朗禁运的解除带来的原油供应增加,原油短期供应过剩的态势难有改变,将会限制油价反弹高度。

故总的来说,我们认为未来一月原油大概率呈现震荡格局,WTI价格区间仍维持40-45美元/吨之间。

(二)成本端――PX生产利润相对可观,制约PTA下跌幅度

图2 PTA产业链裂解价差

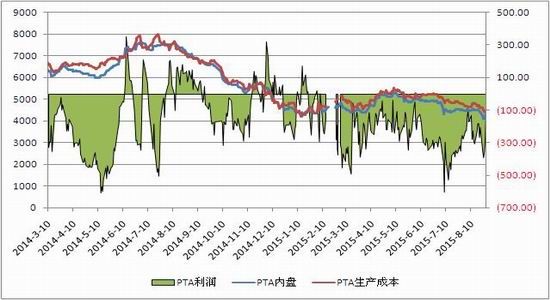

图3 PTA国内生产利润

资料来源:wind资讯 浙商期货研究中心

八月下旬原料的大幅下挫,使得PTA产业链各环节利润均出现了一定改观,具体来看,受原油下跌影响,石脑油生产利润明显改善,目前耍滑与石脑油价差已扩至200美元/吨;从PX生产来看,PX-石脑油价差仍维持在380美元/吨附近,仍是整个产业链中利润最为可观的环节;PTA生产来看,受原料PX跌幅更大影响,PTA生产利润亦出现好转,按720元/吨加工费计算,目前PTA生产亏损已经缩小至100元/吨,较上月亏损500元/吨情况大幅改善。

综上,我们认为,利润的改善将削弱工厂检修动力,后市检修装置或将有所减小,装置开工率下行空间有限,后市需关注PTA装置重启情况。

另外,正如半年报中所述,随着亚洲地区PX装置陆续重启,后市PX后市检修装置减少,供应充足。具体检修计划如下:

表1 亚洲地区PX装置检修计划表

| 公司名 | PX产能 | 装置检修情况 |

| 韩国HC石化(现代) | 118 | 韩国现代2#80万吨PX装置听闻市场人士传闻已经重启,但是厂家没有确认重启的消息 |

| 泰国PTTGC公司 | 118 | 泰国PTTGC已经于6.26日关停了1#PX装置进行为期一周的设备保养。此外其2#PX装置将在11-12月进行脱瓶颈扩容,比之前的计划推迟了1-2个月。 |

| 埃克森美孚新加坡公司 | 42 | 新加坡埃克森美孚53万吨PX装置自5月初重启,目前厂家装置运行正常,但具体开工负荷目前厂家尚没有公布细节。 |

| JX Nippon oil公司

(新日本石油株式会社) |

37 | 日本JX位于鹿岛的18万吨PX装置已经于7月1日重启,该装置此前受到鹿岛炼油厂装置事故影响而被迫停车。 |

| 福建腾龙 | 160 | 自4月6日古雷装置起火后,一直停车,原计划在4.14日开启,现预计停车3个月。 |

| 中金石化 | 160 | 中金石化160万吨PX装置上游原料部分目前已经进入试车阶段,据悉,PX进入商业化运行需在5月份左右。 |

| 马来西亚AMSB | 55 | 6月份停车 |

| 台化 | 169 | 台湾台塑位于麦廖的2#PX装置(87万吨)计划7月中旬停车进行例行检修,检修时间40-45天左右,厂家初步计划8月底重启。 |

| 青岛丽东 | 100 | 青岛丽东100万吨PX装置近期下调负荷至5成左右,主要原因是受到成本利润问题困扰。 |

从上表可知,至六月末,停车产能合计295万吨,7月重启产能为312万吨,从产能新装置来看,中金石化160万吨装置已经进入试车阶段,若能在下半年出合格品,将能够替代腾龙装置关停带来的PX缺失,新增停车装置则有台化2号装置的87万吨装置及青岛丽东50万吨装置。

表2 停车及重启装置计划汇总

| 6月末停车产能合计 | 295 |

| 7月预计重启产能合计 | 240 |

| 7月份计划停车产能合计 | 157 |

| 5-6月份新增PX产能合计 | 160 |

(三)供给――后市检修装置有限,PTA开工或将逐渐回升

正如之前报告中所述,进入八月后,PTA负荷持续下降,但随着PTA生产利润的好转,后市检修装置数量将有限,后市开工将面临逐渐回升态势。具体检修计划如下:

表3 PTA检修计划

| 公司名称 | 产能(万吨/年) | PTA装置检修计划 |

| 仪征石化 | 100 | 一套65万吨/年的装置计划8月中旬左右例行检修,细节未定;另一套35万吨/年的PTA装置目前负荷正常 |

| 洛阳石化 | 32.5 | 装置持续停车中 |

| 辽阳石化 | 80 | 装置目前持续停车 |

| 乌鲁木齐石化 | 9 | 装置持续停车中 |

| 重庆蓬威 | 90 | 装置2014年1月9日停车检修,重启时间未定 |

| 远东石化 | 320 | 4套320万吨/年的PTA产能于3月底全部停车 |

| 福建佳龙 | 60 | 端午期间装置因利润问题停车,重启时间未定 |

| 逸盛石化 | 550 | 1#65万吨PTA装置目前运行正常;2#70万吨/年装置目前维持停车状态,重启时间未定,3#200万吨装置目前满负荷运行 |

| 逸盛大化 | 595 | 工厂因市场原因,装置减产2成运行,涉及产能约120万吨,或影响当月10万吨产量 |

| 翔鹭石化 | 615 | 一期165万吨/年的PTA装置2015年1月6日停车检修,重启时间未定;二期450万吨/年的PTA装置计划7月中旬重启一条150万吨生产线,具体消息将继续跟踪 |

| 江阴汉邦 | 60 | 装置9月份有检修计划;江阴汉邦60万吨PTA装置目前运行正常,此外厂家200万吨2#PTA装置计划今年年底投产。 |

| 宁波三菱 | 70 | 装置停车,目前厂家重启时间再次延期,预计本次停车时间达一个月左右。 |

| BP珠海 | 285 | 目前厂家小套50万吨PTA装置停车,其余装置运行正常,厂家多执行合约货源,产销较为平稳。此外听闻厂家8月底计划停车110万吨装置,但具体细节尚未敲定。 |

| 亚东石化 | 70 | 装置计划8.7-8.27日实施检修计划 |

| 三房巷海伦石化 | 240 | 60万吨/年的PTA装置因空压机故障于4月30日停车,其配套的60万吨装置同步停车,目前厂家表示二期120万吨PTA装置仅因零件故障降负10-20%,恢复时间未定,一期维持满负荷运行,整体供应量影响不大 |

| 恒力石化 | 660 | 装置计划9、10、11月份分别检修一条线,具体细节未定 |

| 江苏虹港石化 | 150 | 装置计划9月份例行检修,具体时间未定,初步计划检修周期在15-20天左右 |

数据来源:金银岛、浙商期货研究中心

从新增装置来看,2015年PTA新增装置共计665万吨,其中恒力220万吨及珠海BP125万吨已于一季度顺利投产,剩余两套装置均计划四季度投产,具体来看,汉邦石化220万吨装置计划2015年末或2016年初投产,四川晟达100万吨装置原计划2014年末投产,后因装置运输问题,推迟至2015年6月,今年则再次顺延至四季度,装置能否顺利投产仍存疑问,后市需持续关注装置情况。

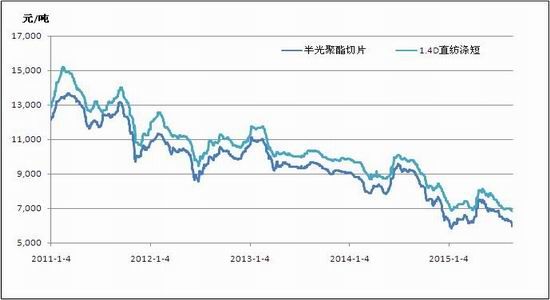

(四)需求――终端需求难有大幅好转,但季节性旺季备货需求仍存

八月,从下游纺织成交情况来看,受宏观方面的影响,下游需求受限,加弹及织造均未见明显好转,短期难有较大改善,但从聚酯需求的季节性特征来看,“金九银十”仍将有一定的备货预期。

图4 下游产品价格与利润走势

资料来源:wind资讯 浙商期货研究中心

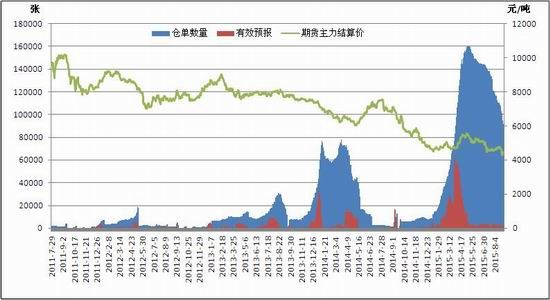

(五)库存――九月临近交割,仓单流出速度加快

从仓单角度来看,5月仓单数量突破历史高位,五月时达最高15.5万张,约合77.6万吨,截至目前注册仓单数量仍高达69吨以上,但TA601合约属2015/16年度,此年度的仓单将在2015年的9月全部注销,并不能在1月合约上交割,从这个角度上来看对1月的制约有限。

有人认为,随着9月交割临近,PTA仓单流出速度加快,而在9月集中注销后,仓单流向现货仍会对PTA价格造成打压,但从另一角度看,仓单数量虽大,但充其量不过国内PTA工厂10天的产量,若环境配合,半月便足以消化。这点从TA405合约的交割中便可印证,2014年,TA405合约交割后,PTA工厂检修力度加大,刚性需求促使下游聚酯工厂补货需求激增,逸盛将交割库中的仓单注销后供给下游企业,仓单数量由近五万张迅速降至一万二千余张,造成五月中旬PTA“一货难求”的局面。

因此,后市需求端或将成为主导行情的主要因素,若下游成交数据出现明显好转,库存压力或将迅速被缓解。

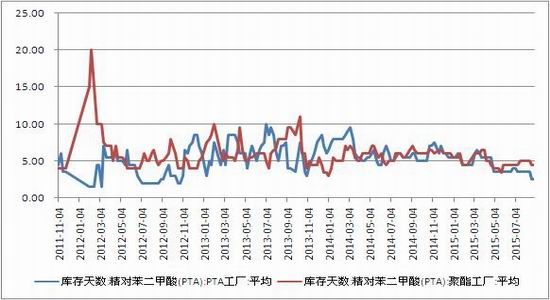

图5 PTA库存变动

图6 华东PTA现货价格趋势及利润

资料来源:wind资讯 浙商期货研究中心

三、 技术分析――筑底形态,短期维持震荡判断

月初受股市及宏观因素影响,PTA价格大幅下挫,期价创历史新低,月中受原油下跌影响,价格二次下探,后跟随原油反弹,成交放量,呈现筑底迹象,短期或将维持震荡格局。

图7 TA1601合约

资料来源:文华财经

四、 行情展望

八月PTA的主要矛盾仍集中在成本端的原油,基本面情况未发生较大变化。后市,我们认为伴随着原油价格的止跌回稳,一定程度上限制PTA下跌幅度,但期价的大幅上涨则需要下游需求配合,因此后市PTA的主要矛盾或将转向下游需求。操作上建议,交易者可暂以短线操作为主,若下游需求出现明显转好迹象,多单可重新介入。