现在位置 >>

现在位置 >> 报告要点

★现货方面:截止到2015 年6 月7 日,2014 棉花年度全国共有15 个省区, 1541 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到22679751 包,5134625 吨,其中新疆18391684 包,4164042吨,新疆约占比为81%;目前大型棉纺织利润逐渐提高,中型纺织企业利润全面好转。近期国内将会面临抛储,预计对郑棉将会形成一定压力。

★期货方面:郑棉继续维持震荡走势,上涨和下行空间有限,郑棉移仓远月合约,郑棉价格重心上移。

★投资建议:建议密切关注后期抛储情况,短期继续观望,长期来看主要采取逢低做多策略。

一、行情回顾

【期货行情回顾】

本周(6月1日-6月5日)美棉7月份合约先扬后抑,截至上周五美棉7月合约跌0.34美分至64.01美分/磅。

郑棉市场继续维持震荡走势;截至上周五1509合约跌65元 至13055元/吨。

【现货行情回顾】

本周(6月1日-6月5日)进口棉花价格指数(FC index M):本周1%配额关税下港口提货价11432元/吨,涨1元/吨,滑准税下港口提货价13778元/吨,跌13元/吨;CCI328B价格指数为13305元/吨,跌7元/吨。

二、基本面因素

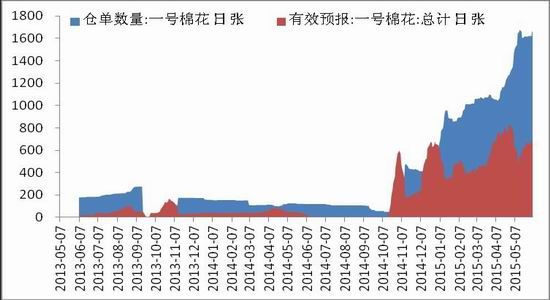

2.1. 郑棉新棉注册仓单减少 有效预报较上周继续增加

截至6月5日,郑棉注册仓单1659张合计69678吨,有效预报660张合计27720吨,总计2319张合计97398吨。预计14/15年度新棉预报仓单将会继续增加。

但郑棉注册仓单大多是低等级棉,其中注册仓单多为多为白棉三级、四级以及淡点污棉。

图1郑棉注册仓单和有效预报

资料来源:wind 中原期货研发部

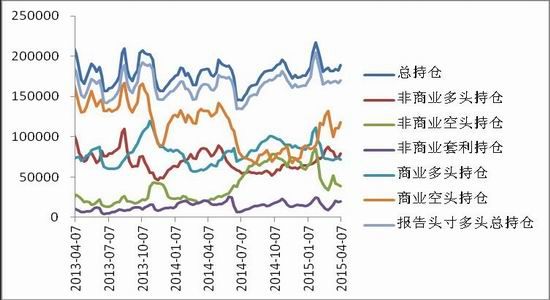

2.2. CFTC:总持仓减少 指数基金净多单减少1148张

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至5月26日,ICE棉花期货市场基金非商业性期货加期权持仓净多单36900张,较前一周减14540张;仅期货非商业性持仓净多单35943张,减13088张;商品指数基金净多单64296张,减1148张。

图2 CFTC持仓

资料来源:wind 中原期货研发部

2.3. USDA:预测2015/16年度期末库存首次减少 中国进口量继续减少

据美国农业部(USDA)最新发布的5月份全球棉花供需预测报告,2014/15年度全球棉花总产2597.0万吨,相比上月调减1.1万吨,相比2013/14年度减少25.0万吨,减幅0.9%。全球消费量2426.6万吨,调增8.8万吨,同比增加52.4万吨,增幅2.2%;进口贸易量约734.5万吨,调减11.2万吨,同比减幅15.8%左右。全球期末库存2400.5万吨,调增3.6万吨,同比增加170.3万吨,增幅7.6%。

2.4. 历史数据显示国内库存在860万吨 除去国家储备预计明年供需将会平衡

据万得数据显示从2004年8月23日开始至今中国棉花收储总量为18860320吨,而抛储数据为10272045吨,库存为8588275吨,而国内棉花消费在800万吨,预计2014年度棉花产量在600万吨以下,那么若国家保存一定库存的情况下,明年棉花将会出现供需平衡阶段,而不是美国农业部报告所说的库存较大,供应压力较大。

2.5.新年度棉花公检量达513万吨,新疆416万吨占比达81% 减产已成定局

截止到2015年6月7日,2014棉花年度全国共有15个省区, 1541 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到22679751包,5134625吨,其中新疆18391684包,4164042吨。

三、后市行情展望及操作建议

近期新疆兵团棉花销售过半,但低等级棉花处于滞销阶段,建议密切关注6月份抛储情况,预计后期棉花价格将会有大幅波动。

短期郑棉继续震荡,长期来看郑棉重心将会上移,建议在远期合约上等待低点,继续采取逢低做多策略。