现在位置 >>

现在位置 >> 一、行情回顾

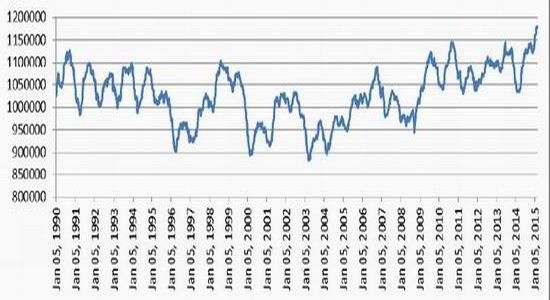

图表 1:国内 PTA期货 1505 合约日 K 线图

资料来源:文华财经 光大期货研究所

2 月 2 日,国内 PTA 主力 1505 合约盘中再次跌穿 4500 元/吨整数关口,但随后期价逐步震荡回升。尽管期间下游聚酯需求回落叠加 PTA 开工的回升,但原油价格的暴涨点燃了国内化工品种集体做多的热情,特别是春节假期前后,多头拉升的力量更为强劲,演绎了一波由资金推动的行情,这也直接导致判定基本面偏空的投资者蒙受损失。不过,当期货价格自低位反弹超过 10%之后,疲软的基本面将限制其继续回升的空间。

二、因素分析

1 月底以来,国际原油自低位大幅飙升,美国 NYMEX 原油连续三个交易日累计上涨近 10美元/桶,涨幅超过了 20%,由此引发了国内化工品种的集体暴动,从整体的涨幅来看,甲醇最强,塑料(9645, 245.00, 2.61%)次之,PP 紧随其后,而 PTA 相对较弱,究其原因,依然是由基本面所决定的。由此可见,如果国际原油受阻回落,那么,未来空头首选的做空对象或许就是 PTA。因此,从原油端的分析出发,再深入到 PTA 的产业链当中,最终结合目前交易所巨量仓单的现状,我们认为,后期 PTA具备重新做空的价值。

(一)、国际原油反弹或已到位,面临二次探底的风险

国际原油 1 月底以来的连续大幅反弹行情改变了前期单边下跌的趋势,市场转向的速度和力度往往是出乎绝大部分人的意料,特别是在基本面并未发生重大改变的情况下,这样的趋势性变化主要来自于市场预期的转变。根据美国最大的四个能源 ETF 资金变动的监测数据来看,自去年11 月份以来,大量的场外资金开始介入能源市场,经历长达半年以上的单边下跌行情之后,长线资金已经发现原油市场的投资价值,进而不断介入其中。另外,美国油服企业公布的周度钻井平台数据也引发了投资者关于美国未来原油产量下滑的预期,正是在这种预期的推动下,油价才出现了修复性的反弹行情。然而,从现实的情况来看,美国国内的原油产量不减反增,最为直观的现状就是美国国内原油库存不断刷新历史新高,这也表明供应相对于需求仍处于过剩阶段。

图表 2:美国原油周度商业库存 单位:千桶

资料来源:EIA 光大期货研究所

总体上而言,现阶段美国国内的原油产量并未实质性的减少,至少与需求对比来看,原油供应依然过剩,低油价对美国国内的页岩油开采构成冲击,但也只是减缓了产量增加的步伐,绝对产量仍在上升。因此,经历本轮修复性行情之后,疲软的基本面或将促使油价重回跌势,进而对国内化工品种形成新一轮的冲击。

(二)、库存不断累积,PTA 现货面临压力

今年 1、2 月份,国内 PX 的进口量维持高位,PTA 生产企业的开工热情较高,基本上都在70%以上,即使下游聚酯春节期间降负荷,PTA 的开工率依然维持在 75%左右。并且,国内春节假期期间,恒力石化的 220 万吨新装置正式投产,从而使得国内 PTA 的总产能达到 4568 万吨,超过了聚酯的总产能,供应过剩压力进一步显现。根据 CCF 的估算来看,整个 2 月份国内 PTA的社会库存料将增加超过 30 万吨,供应压力将在 3 月份集中显现。因此,从供应及库存的角度来看,PTA 的现货价格将明显承压。

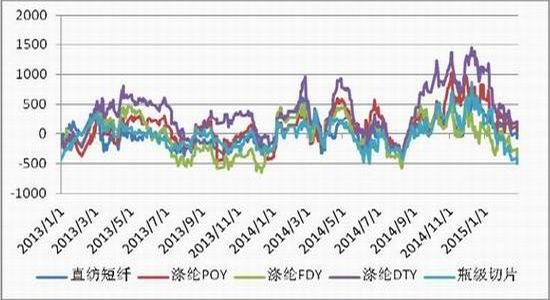

(三)、聚酯盈利大幅下滑,节后需求或堪忧

今年 1 月份以来,国内纺织企业的开工率逐步下滑,从而促使聚酯企业被动的下调开工率。

不过,由于当时聚酯企业的生产利润较好,其开工下调的力度小于过往的几年,这多少对节前的PTA 需求形成一定的支撑。不过,从节后的几个交易日来看,聚酯企业的生产利润依然在下滑,尽管有一部分原因是目前的市场交投仍缺乏,造成聚酯产品价格陷入有价无市的境地,但其整体趋势性的改变或对节后 PTA 的需求蒙上一层阴影。

图表 3:国内不同聚酯企业理论生产毛利 单位:元/吨

资料来源:Wind 光大期货研究所

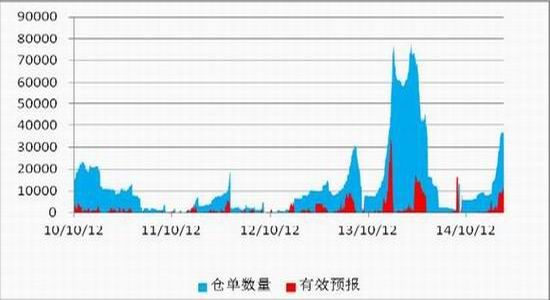

(四)、套利空间存在,仓单压力不断增大

由于前期的期现套利空间存在,大量产业资金积极参与买现货抛期货的无风险套利操作,进而导致交易所仓单量不断累积,只要这种价差结构一直存在的话,那么,届时1505 合约的交割量再创历史新高的概率将非常大。因此,庞大的仓单量不但对现货价格构成压力,对 1505 合约的期价同样是个威慑。

图表 4:国内 PTA 期货仓单量及有效预报量 单位:张

资料来源:郑州商品交易所 光大期货研究所

三、风险提示

从现阶段外盘 PX 及 PTA 的现金流计算来看,两者均进入亏损的境地,特别是上游 PX 的亏损忍耐度相对有限,如果持续亏损或亏损幅度进一步扩大的话,那么,不排除 PX 企业检修力度加大,这将导致 PX 价格的继续回升,从而促使 PTA 企业亏损幅度扩大并集中检修。另外,从库存的角度来看,目前这部分库存都集中在 PTA 生产企业的手中,如果节后聚酯需求能如期启动的话,那么,库存的转移将有利于 PTA 企业话语权的提升。因此,从现金流及库存的转移角度来看,未来 PTA 价格存在上涨的可能。

图表 5:PX-石脑油的理论生产利润 单位:美元/吨 图表 6:PTA 企业理论生产利润 单位:元/吨

资料来源:光大期货研究所 资料来源:光大期货研究所

四、操作策略

综合以上的分析,在原油上涨空间有限、库存压力增大、需求或不如预期以及巨量仓单的压力之下,后期 PTA 期价面临高位回落的可能。不过,考虑到目前 PX 及 PTA 的生产企业均处于负现金流,一旦未来库存压力再次增大,那么,集中检修引发的上涨行情或将再现。因此,就具体操作而言,仍建议投资者采取逢反弹抛空的策略,空单入场区间为 4950-5050 元/吨,一旦后期突破 5100-5150 元/吨的区间,那么,届时空单需要止损离场,目标区间为 4600-4700 元/吨。