现在位置 >>

现在位置 >> 一、期货市场回顾

图表 1:国内棉花期货 1505 合约日 K 线图

资料来源:文华财经

图表 2:美棉 5 月合约日 K 线图

资料来源:文华财经

从国际市场看,美棉五月合约在 1 月份触及 57.95 美分的低位后反弹,美农业部报告利好,加上交易所库存紧张助推反弹,5 月合约 2 月 26 日触及近五个月来的高点 66.24 美分/磅,后期美棉将继续维持强势,但由于持续上涨,后期涨幅有限,5 月合约关注 68 美分一线压力。

从国内市场情况看,受春节影响,2 月份现货市场成交转淡,但价格相对稳定,且市场相对看好年后的高等级棉市场,加上外盘走势偏强,郑棉震荡反弹,5 月合约最高至 13480 元/吨,受种植面积减少影响,郑棉后期或将继续维持强势格局。

二、现货市场情况

图表 3:内 外 棉 价 格 对 比

资料来源:光大期货研究所

春节前现货价格基本稳定,由于受春运影响,新疆棉出疆减少,节后节后整个国内棉花市场相对企稳,个别新疆棉企、地产棉加工企业皮棉报价有 100 元/吨左右的反弹,但因大部分棉纺织企业要到 3 月上旬才能复工开机,棉花经营企业正月十五前也以休息、观望为主,因此棉价没有获得实际成交支撑。2 月 25-27 日,新疆阿克苏、库尔勒等地监管仓库 2128(2129)、3128(3129)级皮棉的毛重提货价为 13800-14000 元/吨、13500-13700 元/吨,二、三级棉的差价仅 100-200 元/吨,但一方面各监管仓库皮棉已“棉满为患”,春节期间因客运、化工等运输车皮减少而加剧了棉花入库、出疆难度,由于疆内棉花消费能力仅 20-30 万吨,因此预计 3、4 月份皮棉出疆的压力仍然很大;另一方面春节前夕,国家有关部门开始下发 2015 年 1%关税内棉花进口配额(89.4 万吨),但考虑到发改委相关负责人一再表态,原则上不再增发其它任何形式的进口配额,因此大部分有配额的棉纺织厂、进口企业都打算重点采购仍是高等级机采美棉、澳棉、巴西棉等,除非印度棉 CIF 报价跌至 60 美分/磅以下,否则印度棉大量涌入中国市场的难度非常大。

三、国内国际市场动态

(一)2014 年棉花及国内纺织行情情况

2 月 26 日,根据国家统计局发布的《2014 年国民经济和社会发展统计公报》,2014 年棉花种植面积 422 万公顷,减少 13 万公顷;全年棉花产量 616 万吨,比上年减产 2.2%。工业全年规模以上工业中,纺织业工业增加值比上年增长 6.7%,其中,纱产量 3379.2 万吨,比上年增长 5.6%;布产量 893.7 亿米,比上年减少 0.4%;化学纤维产量 4389.8 万吨,比上年增长 5.5%。限额以上企业商品零售额中,服装、鞋帽、针纺织品类零售额比上年增长 10.9%。纺织纱线、织物及制品累计出口金额为 6888 亿元,比上年增长 3.8%;服装及衣着附件出口金额为 11445 亿元,增长 4.2%。

(二)国内棉花消费库存情况

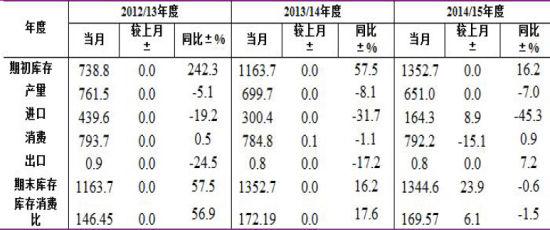

2 月份,国家棉花市场监测系统国内产销存预测数据略做调整,将 2014/15 年度中国棉花进口量上调 8.9 万吨至 164.3 万吨,下调消费量 15.1 万吨至 792.2 万吨,期末库存增加 23.9 万吨至1344.6 万吨,库存消费比为 169.6%,较上月上升 6.1 个百分点,同比下降 1.5 个百分点。

图表 4:中 国 棉 花 消 费 库 存 情 况 单位:万吨

资料来源:国家棉花市场监测系统

(三)新棉销售速度缓慢

根据对 89 家大中型棉花加工企业的调查,截至 2 月 27 日,被调查企业累计收购籽棉 624.3万吨,折皮棉 240.5 万吨,全国加工率为 91.2%,同比下降 7.7 个百分点,较过去四年里的正常年份减缓 3.9 个百分点,其中新疆加工率为 100%,同比持平;全国销售率为 46.1%,同比下降 48.6个百分点,较过去四年里的正常年份减缓 26.9 个百分点,其中新疆销售率为 48.7%,同比下降 48.6个百分点。按照国内棉花预计产量 651.0 万吨(国家棉花市场监测系统 2014 年 10 月份预测)测算,截至 2 月 27 日,全国累计交售籽棉折皮棉 578.5 万吨,同比减少 95.6 万吨,较过去四年里的正常年份减少 110.9 万吨,其中新疆交售籽棉折皮棉 419.9 万吨,同比减少 20.2 万吨;累计加工皮棉 527.6 万吨,同比减少 139.0 万吨,较过去四年里的正常年份减少 129.5 万吨,其中新疆加工皮棉 419.9 万吨,同比减少 20.2 万吨;累计销售皮棉 266.6 万吨,同比减少 371.4 万吨,较过去四年里的正常年份减少 247.4 万吨,其中新疆销售皮棉 204.7 万吨,同比减少 223.7 万吨。

(四)国际市场――下年度产量增加,消费预期增加

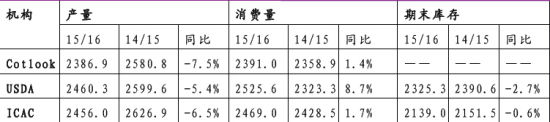

近期,国际棉花咨询委员会(ICAC)、USDA 和 Cotlook 分别公布了各自对下年度全球总体情况的预测,从当前这三个机构的预期情况看,下年度全球棉花消费量减少,消费预期增加,期末库存有所减少。

图表 5:主要机构对全球棉花产供需的预测 单位:万吨

资料来源:Cotlook USDA ICAC

四、中期走势分析及操作建议

从国内外棉花市场情况看,二月份国际棉价强于国内,受国内库存大,企业采购谨慎等影响,国内走势相对平稳。3 月份,下游纺织企业相继开工,由于春节前受企业对后期市场分歧较大,所以采购不积极,库存相对偏低,随着节后开工,企业将陆续采购,新疆棉在 3 月中下旬后出疆速度也将加快。从棉花后期走势上看,即使下游开工开始采购,由于国内库存充裕,长绒棉价格或有上涨空间,普通棉价格走势难有大的上涨空间。从期价走势看,5 月合约近期突破了 2014 年年底的高点 13400 元/吨,后期仍有小幅上涨的空间,但价格上会有反复,操作上建议关注下游采购及新棉种植意向。