现在位置 >>

现在位置 >> 内容摘要:

1. 2015年关注棉花供需紧平衡,政策扶持下需求的改善尤为重要。

2. 国家统计局公布14/15年度棉花数据,或低于实际产量。

3. 不再期待下游的备货行情,棉农种棉积极性不高。

4. 延续震荡思路,重心大约在12700-13400元/吨,可短线参与。

一、 2015年关注棉花供需紧平衡,政策扶持下需求的改善尤为重要,详细逻辑见投资年报

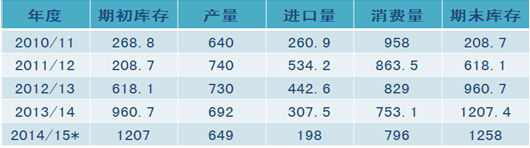

图1:ICAC棉花供求平衡表

(数据来源:ICAC)

2014年整个棉花产业链发生了翻天覆地的变化。因三年收储而导致了国产棉产量放大,而价格的偏离又刺激下游企业大量进口棉花,致使中国变为全球最大的棉花库存国。在庞大的国储和市场需求不振的情况下,国家以一系列政策刺激下游市场的需求,可能未来几年都将以恢复棉花产业链的健康发展为主基调,并以适时的有策略的消化库存为辅。

到目前为止,郑棉主力合约已在13000元/吨一线徘徊近2个月,因进入12月后,政府方面没有新的刺激政策出台,而棉花的下游需求端没有得到改善,棉花维持低位震荡。那么2月份,棉花是否会有行情启动呢?

二、 当前基本面和季节性

1、 新疆基本结束交售,内地交售7成左右

12月全国平均采摘进度为99.99%,平均交售进度为77.37%,内地交售进度刚过六成,曼与去年同期,南部因天气影响等原因,有部分地区仍有零星交售,预计到1月底结束,内地交售进度或达到7成,因部分棉农希望在节前出售籽棉,而顺价或低价抛售籽棉。大部分棉花种植地区进入收购尾期,收购的籽棉数量、质量和价格都有所下降,全国3级籽棉月均收购价格为2.83元/斤,环比下跌3.9%,同比下跌33.53%。

国家统计局在12月17日公布了2014/15年度的棉花数据,包括面积、产量和单产。其中总产量为616.1万吨,同比下降13.8%,新疆产量为367.7万吨,但截止1月31日,新疆已送公检的数量为405.05万吨,超过统计局公布的数量。最终2014/15年度的棉花总产量或超过616.1万吨,靠近650万吨。在消费普遍不被看好的情况下,本年度的产量或会对后期销售造成一定压力,压制现货价格的上涨,表现为机采棉价格的郑棉,盘面表现或仍将偏弱。

图2:2013及2014年棉花种植数量对比

(数据来源:国家统计局、中国棉花信息网)

2、 节前备货迟迟未启动,棉农采购农资积极性不高

到目前为主,棉花市场上仍未看到明显的节前备货行情,因此现货市场行情惨淡。不少纺企因资金问题而未进行年前的积极备货,有些则因不看好后市消费端,加上PMI下滑至临界点,新订单缩减,棉纱库存小幅上涨,并未出现持续好转,不少纺织企业已在安排年末收尾工作,小型企业也已停工,今年普遍春节假期也较往年长4-5天。在这样的背景条件下,已不再期盼节前备货行情,而节后是否能等到一波需求性备货也难定论,棉花市场持续走弱,只有高质量棉有一定优势。

通过一些企业了解,因今年国内仅提供89.4万吨配额,一些长期用外棉做配棉的企业有打算进口全关税棉,因此,今年需要特别关注外棉的进口利润,若利润好转,恐引来企业大量进口外棉,对国产棉造成冲击。

图3 纺织企业指标性数据

(数据来源:浙商期货 中国棉花信息网)

图42015年棉花意向种植面积及预计产量

(数据来源:中国棉花信息网)

据中国棉花信息网调研,2015年全国棉花种植意愿面积为5240万亩,同比下降16%,其中新疆下降9%。主要原因还是棉农的积极性受到打击。到1月底,新疆自治区第二批棉花目标价格补贴已经开始兑付。第一批补贴按191元/亩兑付,第二批补贴按33元/亩进行补贴,目前总兑付224元/亩。但第一批补贴还有部分未发放到位的,并不少新疆棉农认为补贴额度小于预期。而内地的补贴政策迟迟未公布细则,也在考验着棉农的耐心。今年普遍出现棉农推迟采购农资的情况。减面积减产量的情况还将持续,将利好棉花价格,但下游需求端若起色不大则市场还将继续在底部震荡。

三、 结论:继续底部震荡行情,可短线参与

图5郑棉1505合约日K线图(单位:元/吨)

(数据来源:文华财经)

在节前一部分资金宽裕且有优质货源的纺企已完成备货,而未备货的纺企年后集中备货可能性不大,今年备货积极性不高且备货期分散,新订单和开机率维持低位,加上由于长期的产业链利润低下,企业对后市不能有立即的改观,不利于需求端未好转,年前年后都将无备货带来的价格上涨行情。并且有部分内地棉农因节前大量出售籽棉,现货价格或受到打压。但从长期看,国内将进入减产通道,当供求平衡发生改变,需求端转好,棉花供不应求时,棉花价格则由减产与市场需求共振决定。

整体来看,郑棉1505合约的继续震荡行情,结合技术面,郑棉1505震荡区间大致在12700-13400元/吨,可短线参与。