现在位置 >>

现在位置 >> 第一部分 行情回顾

上周郑棉期货主力1501合约周一继续反弹,不过之后四个交易日受制于60日线15000附近压力,窄幅震荡为主;价格从14700元/吨附近最高反弹至15000元/吨附近,收盘于周涨14765元/吨左右,涨幅不足0.5%。郑棉1501合约全周成交118万手左右,日均成交量小幅减少;8月15日收盘持仓37万手,较前一周(8月8日)小幅增加2万手左右。

现货市场:近期纺织市场淡季特征明显,棉价及纱价整体疲软。不过在郑棉持续反弹带动下,国产棉花(14370, -135.00, -0.93%)现货价格企稳。市场较为关注的依然是直补细则,8月份以来南疆阿克苏、喀什、库尔勒等地轧花企业检修设备、维修厂房以及调试检验仪器的并不多,大多数赴疆包厂、租赁生产线的涉棉企业和自己收购加工的棉企仍在观望。8月14日,十师发改委副主任马永光为一八四团农业连队干部、棉麻公司负责人以职工代表传达了《兵团棉花目标价格改革试点方案》(征求意见稿)。

图1:郑棉1501合约日K线

数据来源:文华财经,华联期货研究所

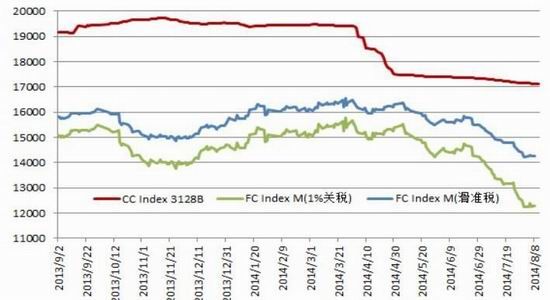

图2:现货棉花价格走势

数据来源:中国棉花协会,华联期货研究所

一、美国农业部8月供需报告小幅调低2014/15年度全球棉花库存

8月12日,美国农业部发布了棉花供需预测月报,报告小幅调低了2014/15年度全球棉花期末库存。期初库存调减了13万吨,主要是由于调整了部分国家2013/14年度的库存。上调了美国、印度和墨西哥2014/15年度的产量,而下调了巴西和澳大利亚的产量。全球消费量上调了一个百分点,达到2452万吨,为2010/11年度以来的最高水平,主要是因为价格下跌导致棉花消费量增加。2014/15年度全球期末库存目前预计为2288万吨,中国以外地区的库存预计会较2013/14年度增加87万吨。

与上月预测相比,报告调高了2014/15年度美国棉花产量、出口量和期末库存。期初库存根据3014年7月31日的库存水平而调减了2000吨。产量根据第一次测产显示绝收率下降而调增6个百分点,至381万吨。美国内消费量未有变化,但出口因强劲的国外需求和供应量增加而调增了11万吨至233万吨。期末库存上升到122万吨,占全部用量的39%,库存消费比将是自2007/08年度以来的最高。预计2014/15年度棉农收到的平均价格在58-72美分/磅之间,上下限均下调,平均值为65美分/磅。

表1 美国农业部8月棉花供需平衡表

| 单位:万吨 | 期初库存 | 总供给 | 总消费 | 期末库存 | |||

| 产量 | 进口量 | 国内消费量 | 出口量 | 损耗 | |||

| (2014/15年度)全球 | 2176.4 | 2561.4 | 790.4 | 2451.6 | 790.1 | -1.5 | 2287.9 |

| 中国大陆 | 1337.1 | 642.3 | 174.2 | 794.7 | 1.1 | 0 | 1357.8 |

| 印度 | 242.1 | 631.4 | 24 | 538.9 | 126.3 | 0 | 232.3 |

| 美国 | 56.6 | 381 | 0.2 | 82.7 | 233 | 0.2 | 121.9 |

| 巴基斯坦 | 56.4 | 206.8 | 47.9 | 239.5 | 9.8 | 0.7 | 61.2 |

| 巴西 | 162.6 | 158.9 | 1.7 | 87.1 | 80.6 | -3.3 | 158.7 |

| 中亚五国 | 56.8 | 143.5 | 0 | 53.3 | 83.2 | 0 | 63.8 |

| 非洲法朗区 | 25 | 91.9 | 0 | 3.3 | 80.8 | 0 | 32.7 |

| 土耳其 | 30.9 | 63.1 | 87.1 | 141.5 | 4.4 | 0 | 35.3 |

| 澳大利亚 | 40.3 | 54.4 | 0 | 0.9 | 65.3 | -3.3 | 32 |

| 欧盟 | 12 | 36.8 | 19.6 | 21.1 | 31.1 | 1.1 | 14.8 |

| 墨西哥 | 11.3 | 26.1 | 22.9 | 40.3 | 3.9 | 0.7 | 15.7 |

| 孟加拉 | 22.2 | 2.6 | 96.9 | 95.8 | 0 | 0.2 | 25.7 |

| 印尼 | 10.2 | 0.7 | 62.1 | 59.9 | 0.2 | 1.1 | 11.8 |

| 泰国 | 6.3 | 0 | 35.5 | 34.4 | 0.2 | 0.7 | 6.7 |

| 越南 | 11.1 | 0.4 | 71.9 | 70.8 | 0 | 0 | 12.4 |

二、国内棉花现货市场及生产形势

直补动态。上周国内棉花、纺织行业继续等待直补政策的落实。8月14日,十师发改委副主任马永光为一八四团农业连队干部、棉麻公司负责人以职工代表传达了《兵团棉花目标价格改革试点方案》(征求意见稿)。《方案》从6个方面出发落实国家棉花目标准会议精神,保证团场植棉户利益。6项措施即:一、严格对面积、产量统计、公示。师团对种植面积、测产结果及籽棉交售量进行公示;二、规定籽棉交售范围。规定兵团植棉者种植的棉花必须交兵团轧花厂才能获得补贴;三、明确兵团皮棉产量测算、核定、报送责任和程序; 四、规范补贴办法和范围。种植户凭轧花厂出具的籽棉收购结算票据向团场申请发放补贴,团场按照种植者实际交售的籽棉量进行补贴资金兑付;五、制定了棉花目标价格补贴加工企业加工资格认定标准、流程和退出机制;六、进一步发挥兵师棉麻公司营销网络体系作用,加大营销力度。

新疆种植棉花面积有2500多万亩,占有全国种植棉花面积的一半,其中兵团种植的面积有880多万亩,棉花是兵团的支柱产业之一

现货市场。近期纺织市场淡季特征明显,纱价下跌不止,国产纱销售不畅,进口纱销售同样乏力。在郑棉持续反弹带动下,国产棉花现货价格企稳。

8月份以来,南疆阿克苏、喀什、库尔勒等地轧花企业检修设备、维修厂房以及调试检验仪器的并不多,大多数赴疆包厂、租赁生产线的涉棉企业和自己收购加工的棉企仍在观望,期望2014年棉花直补细则能在8月中旬前后发布,以便尽早确定能否获得授权参与“目标价格”收购和能否获得农发行、信用社等银行收购贷款支持,再根据市场现货、郑棉盘面价格预测2014/15年度棉价走势来确定籽棉开秤价格。

棉花生产动态。由于新疆前期遭受风灾影响,据了解部分棉农补种了2-3次,最多的补种了5次,加上后期天气干旱、温差大,导致新疆棉花长势普遍落后于去年,一些阿克苏农民表示今年棉花整体生长情况较去年晚10天左右。

今年内地天气多高温干旱,7月份河南干旱严重,棉花生长受到较大影响。而山东、河北、江苏、安徽则有降雨,适当缓解了旱情,棉花生长受影响较小,棉农表示后期如果无重大天气变化,棉花单产较去年相差不大。

三、美棉出口周报:签约量4万余吨,中国采购6000吨

据美国农业部周度棉花出口报告,8月1日-8月7日这一周,2014/15年度美国陆地棉出口净签约量为4.0万吨,主要买家为土耳其、中国(0.60万吨)、泰国、墨西哥和埃及。2015/16年度美国陆地棉出口净签约量为0.18万吨,主要买家为韩国和厄瓜多尔。

美国陆地棉出口装运量为2.14万吨,主要运往中国(0.44万吨)、土耳其、墨西哥、越南和中国台湾。2014/15年度皮马棉净出口签约量为748吨,主要买家为中国(249吨)、泰国和印度尼西亚。皮马棉出口装运量为1066吨,主要运往中国(544吨)、埃及、泰国和日本。

第二部分 操作建议

当前纺织市场淡季特征明显,棉价及纱价整体疲软。不过在郑棉持续反弹带动下,国产棉花现货价格企稳。国家棉花抛储依旧不温不火,成交量趋减,这轮抛储将在8月底结束,国内市场将面临短期的供应“空档期”。目前市场较为关注的依然是直补细则问题,月底有望出台。在无相关政策出台前,建议郑棉1501合约短期暂以15000为界上多下空,关注15000附近压力,笔者预计整体低位14000-15000区间震荡可能性较大。