œ÷‘ΎΈΜ÷Ο >>

œ÷‘ΎΈΜ÷Ο >> ΓΓΓΓ≤Ώ¬‘Τ Έω

ΓΓΓΓ13/14ΓΔ14/15ΡξΕ»»Ϊ«ρΦΑΙζΡΎΟόΜ®ΗΏΩβ¥φœϊΖ―±» «Μυ±ΨΜυΒςΓΘΙζΡΎΟόΜ®»‘¥Π’ΰ≤ΏΒςΩΊΡξΘ§”κ÷°«Α≤ΜΆ§ΒΡ «Θ§14/15ΡξΕ»ΟφΝΌ ’¥Δ’ΰ≤ΏΗΡΈΣ÷±≤ΙΘ§“βΈΕΉ≈œ¬ΡξΕ»÷–Ιζ≥§Ιΐ600ΆρΕ÷ΟόΜ®ΫΪΫχ»κ –≥ΓΝςΆ®Θ§Ά§ ±ΜΙ“ΣΟφΝΌΗΏΩβ¥φΥυ¥χά¥―ΙΝΠΘ§Έ¥ά¥ΟόΦέΫΪ÷π≤Ϋœ¬––ΓΘ

ΓΓΓΓ13/14ΡξΕ»ΜΙ Θ5ΗωΕύ‘¬Θ§ΡΩ«Α ’¥ΔΦ¥ΫΪΫα χΘ§¥Δ±ΗΟόΚΆΫχΩΎΨωΕ®±ΨΡξΕ»ΟόΜ®ΉΏ ΤΓΘ¥Δ±ΗΟό“Μ÷±≥÷–χΒΫ2014Ρξ8‘¬ΒΉΘ§ΚσΤΎ≈Ή¥Δ «Ζώ¥ν≈δΫχΩΎ≈δΕν“‘ΦΑ≈Ή¥ΔΟόΜ®Ή ‘¥ΫαΙΙΕ‘ΖΡ÷·Τσ“Β≤…ΙΚ––ΈΣ≤ζ…ζ÷±Ϋ””ΑœλΘ§≥ωΩβœζ έ ΒΦ ΦέΗώ≥…ΈΣΚσΤΎΟόΦέ÷Ί–ΡΓΘΫχΩΎΖΫΟφΘ§ΡΩ«Α89.4ΆρΕ÷ΙΊΥΑΡΎ≈δΕν“―Ψ≠ΖΔΖ≈Θ§Τδ÷–Κή¥σ“Μ≤ΩΖ÷ΈΣΦ”ΙΛΟ≥“Ή≈δΕνΘ§Μ§ΉΦΥΑΜΙΈ¥»ΖΕ®Θ§≤Μ≈≈≥ΐΚσΤΎ‘Ύœ÷ΜθΤΪΫτΓΔΦέ≤νΚœ ±≥ΨΑœ¬ΖΡ÷·Τσ“Β»ΪΙΊΥΑΫχΩΎΓΘΕχΟό…¥‘ρ“ρΫχΩΎ≤Μ–η“Σ≈δΕνΘ§ΚσΤΎΫχΩΎΝΩ»‘ΜαΕ·ΝΠ”Χ¥φΓΘ

ΓΓΓΓ¥”ΡΩ«Α÷ςΝΠΚœ‘Φά¥Ω¥Θ§1405Κœ‘ΦΕΧΤΎ»‘”–œ¬––Ω’ΦδΘ§ΒΪ‘Ύ≤÷ΒΞ≤ΜΉψœ¬Θ§œ¬ΒχΩ’Φδ‘ΛΦΤ”–œόΓΘ

ΓΓΓΓ÷ς“ΣΙέΒψ

ΓΓΓΓ? “ΜΦΨΕ»Ψ≠ΦΟœ¬––Η≈¬ ¥σΘΜ

ΓΓΓΓ? 13/14ΓΔ14/15ΡξΕ»»Ϊ«ρΦΑΙζΡΎΗΏΩβ¥φœϊΖ―±»»‘ «Μυ±ΨΜυΒςΘΜ

ΓΓΓΓ? 13/14ΡξΕ»ΚσΤΎ≈Ή¥ΔΦΑΫχΩΎΨωΕ®ΡξΕ»ΟόΜ®ΉΏ ΤΘΜ

ΓΓΓΓ? 14/15ΡξΕ»ΫΪΟφΝΌ ’¥ΔΗΡ÷±≤Ι’ΰ≤ΏΘΜ

ΓΓΓΓ? 1‘¬ΖίΟόΜ®ΫχΩΎ¥σΖυΜΊ¬δΘΜ

ΓΓΓΓ“ΜΓΔ––«ιΜΊΙΥ

ΓΓΓΓΟάΟό÷Η ΐ¥”1‘¬Ζί÷±ΒΫœ÷‘ΎΉΏ ΤΖ¥Η¥Θ§’ϊΧε«ς Τœρ…œΓΘ÷ς“Σ «”…”ΎΟάΟό≥ωΩΎΫχΕ»ΫœΩλΘ§ –≥Γ‘ΛΤΎΟάΟόΙ©”ΠΤΪΫτΘ§ΙζΦ ΟόΦέ”–Υυ–ΓΖυ…œ’«ΓΘΫΊ÷Ν2‘¬25»’Θ§ΟάΟό÷Η ΐ ’”Ύ85.74ΟάΖ÷ΓΘ

ΓΓΓΓ÷ΘΟόΗςΗωΚœ‘ΦΉΏ Τ≤ΜΨΓœύΆ§Θ§÷ς“ΣΩ¥1405ΓΔ1409ΚΆ1501Κœ‘ΦΉΏ ΤΓΘ

ΓΓΓΓ1405Κœ‘Φ”…”Ύ12‘¬23»’ΙζΈώ‘ΚΖ≈ΩμΟόΜ® ’¥Δ±ξΉΦΘ§26»’Ή Ϋπ»κ –Θ§”≠ά¥“Μ≤®ά≠…ΐΘ§1405Κœ‘Φ¥”19000“‘œ¬…œ’«ΒΫ20245ΚσΈ§≥÷ΗΏΈΜ’πΒ¥Θ§≥÷≤÷ΝΩ¥σΖυ‘ωΦ”Θ§÷±ΒΫ2‘¬24»’Θ§‘Ύ¥σ≈Χ≥÷–χ¥σΒχœ¬Θ§¥”ΗΏΈΜΜΊ¬δΘ§ΫΊ÷Ν2‘¬26»’Θ§ ’”Ύ19565ΓΘ

ΓΓΓΓ1409Κœ‘Φ‘ρ Φ÷’Έ§≥÷‘Ύ18500-19000÷°Φδ»θ Τ’πΒ¥ΓΘ

ΓΓΓΓ1501Κœ‘ΦΈ§≥÷‘Ύ16150-17000÷°Φδ’πΒ¥ΓΘ’ϊΗωΟόΜ® –≥Γ±»ΫœΒΆΟ‘ΓΘ

ΓΓΓΓΆΦ±μ 1ΘΚΟάΟό÷Η ΐΉΏ Τ ΆΦ±μ 2ΘΚCZCE÷ΘΟό÷ςΝΠ1405ΉΏ Τ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ΓΔΙζΕΦΤΎΜθ

ΓΓΓΓΕΰΓΔ ΙζΡΎΟόΜ® –≥Γ‘Υ––Ή¥Ωω

ΓΓΓΓ(“Μ) ΚξΙέΨ≠ΦΟ–Έ Τ

ΓΓΓΓΒ±«Α≈–ΕœΟς»ΖΖΫœρΒΡ1-2‘¬άέΦΤΆ§±»Ψ≠ΦΟ ΐΨίΜΙΈ¥ΙΪ≤ΦΘ§ΒΪ¥”2‘¬ΜψΖαPMI‘Λάά÷ΒΦΧ–χΜΊ¬δΘ§”κΖΔΒγΝΩΜΊ¬δœύΜΞ―ι÷ΛΘ§ –≥ΓΒΡ¥σΕύ ΐ…υ“τ≈–Εœ2014Ρξ“ΜΦΨΕ»Ψ≠ΦΟ‘ω≥ΛΥΌΕ»‘ΛΦΤΫΪΦΧ–χΜΊ¬δΓΘ

ΓΓΓΓ2‘¬Θ§ΜψΖα/Markit÷–Ιζ÷Τ‘λ“ΒPMI‘Λάά÷ΒΈΣ48.3Θ§Ϋœ1‘¬ΩλΥΌΜΊ¬δΘ§¥¥7Ηω‘¬–¬ΒΆΓΘ”κάζ Ζ ΐΨίœύ±»Θ§Έό¬έ ΐΨίΨχΕ‘÷ΒΜΙ «ΜΖ±»±δΜ·Θ§ΕΦ»θ”Ύάζ ΖΓΘΗςΖ÷œν÷Η ΐ¥σΕύΜΊ¬δΘ§÷ΒΒΟΉΔ“β Ι≤ζ≥ω÷Η ΐΓΔ–¬Ε©ΒΞ÷Η ΐΓΔ≤…ΙΚ ΐΝΩ÷Η ΐΓΔ≤…ΙΚΩβ¥φ÷Η ΐΓΔ≤ζ≥…ΤΖΩβ¥φ÷Η ΐΒ»ΖΔ…ζΖΫœρ–‘ΒΡ±δΜ·Θ§œ‘ Ψ–η«σ≥÷–χΜΊ¬δΘ§÷Τ‘λ“ΒΫχ»κ Β÷ –‘ ’ΥθΫΉΕΈΓΘΕχ2‘¬–¬≥ωΩΎΕ©ΒΞ”–ΥυΜΊ…ΐΘ§œ‘ ΨΆβ≤Ω–η«σ”–ΥυΚΟΉΣΓΘΥδ»Μ¥Υ¥Έœ¬Βχ”–¥ΚΫΎΦΨΫΎ–‘“ρΥΊΒΡ”Αœλ‘ΎάοΟφΘ§ΒΪ»γΙϊΫΪ1-2‘¬ΖίΒΡΨυ÷ΒΜΖ±»…œΡξΒΡ12‘¬Ζί±δΕ·Ω¥Θ§2014Ρξ1-2‘¬Ψυ÷ΒΜΖ±»±δΕ·Υ°ΤΫΈΣ2006Ρξ“‘ά¥ΒΡΉν¥σΒχΖυΓΘ±μΟςΒ±«ΑΨ≠ΦΟœ¬––―ΙΝΠΫœ¥σΓΘ

ΓΓΓΓ(Εΰ) ΟόΜ®Ι©–ηΦΑ’ΰ≤Ώ

ΓΓΓΓ1ΓΔ »Ϊ«ρΟόΜ®Ι©–η«ιΩω

ΓΓΓΓΆΦ±μ 3ΘΚ»Ϊ«ρΟόΜ®Ι©–ηΉ¥Ωω

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΕΦΤΎΜθ

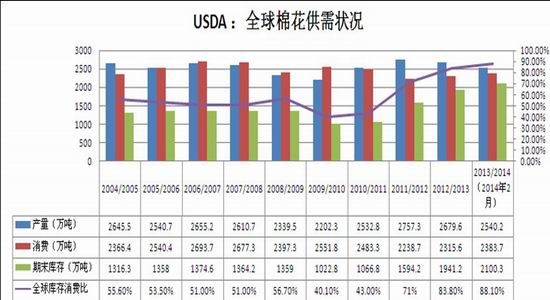

ΓΓΓΓ2‘¬ΟάΙζ≈©“Β≤Ω±®Ηφœ‘ ΨΘ§‘ΛΦΤ2013/14ΡξΕ»»Ϊ«ρΟόΜ®≤ζΝΩΈΣ2540.2ΆρΕ÷Θ§œϊΖ―ΝΩΈΣ2383.7ΆρΕ÷Θ§ΤΎΡ©Ωβ¥φΈΣ2100.3ΆρΕ÷Θ§ΤΎΡ©Ωβ¥φœϊΖ―±»ΈΣ88.10%ΓΘΉήΧε‘Λ≤βά¥Ω¥Θ§≤ζΝΩΫœ÷°«ΑΝΫΗωΡξΕ»Φθ…ΌΘ§œϊΖ―‘ωΦ”Θ§ΒΪ≤ζ»‘¥σ”Ύ–ηΘ§Φ”÷°…œ“ΜΡξΕ»ΒΡΗΏΤΎΡ©Ωβ¥φΘ§2013/14ΡξΕ»»Ϊ«ρΟόΜ®Ι©Ηχ≥–―Ι¥σΓΘ

ΓΓΓΓ2ΓΔ ΙζΡΎΟόΜ®Ι©–ηΉ¥Ωω

ΓΓΓΓ1) ΉήΧεΡξΕ»Ι©–η‘Λ≤β«ιΩω

ΓΓΓΓΆΦ±μ 4ΘΚΙζΦ“ΟόΜ® –≥ΓΦύ≤βœΒΆ≥Ε‘ΙζΡΎΟόΜ®Ι©–η‘Λ≤β

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΕΦΤΎΜθ

ΓΓΓΓ2‘¬ΖίΙζΡΎΟόΜ® –≥ΓΦύ≤βœΒΆ≥Ε‘ΙζΡΎΟόΜ®Ι©–ηΈ¥ΉςΒς’ϊΓΘ ΐΨίœ‘ ΨΘ§13/14ΡξΕ»ΙζΡΎΟόΜ®≤ζΝΩΈΣ667.8ΆρΕ÷Θ§œϊΖ―ΝΩΈΣ834.5ΆρΕ÷Θ§ΤΎΡ©Ωβ¥φΈΣ1210.3ΆρΕ÷Θ§ΤΎΡ©Ωβ¥φœϊΖ―±»ΈΣ145%ΓΘ Εχ14/15ΡξΕ»≤ζΝΩ‘Λ≤βΦΧ–χΒίΦθΘ§œϊΖ―ΝΩΦΧ–χ‘ω≥ΛΘ§ΤΎΡ©Ωβ¥φ”–ΥυΦθ…ΌΘ§Ωβ¥φœϊΖ―±»“≤œ¬ΒχΈΣ137%ΓΘ

ΓΓΓΓ2) ΫχΩΎ«ιΩω

ΓΓΓΓΫχΩΎ ΐΨίά¥Ω¥Θ§11/12ΡξΕ»ΟόΜ®ΫχΩΎ¥οΒΫάζ ΖΉνΗΏ÷ΒΘ§12/13ΡξΕ»ΟόΜ®ΫχΩΎΝΩΩΣ Φœ¬ΒχΘ§Α¥’’ΙζΦ“ΟόΜ® –≥ΓΦύ≤βœΒΆ≥ΒΡ‘Λ≤βΘ§13/14ΡξΕ»ΚΆ14/15ΡξΕ»ΟόΜ®ΫχΩΎΝΩΫΪΦθ…ΌΈΣ255.9ΆρΕ÷ΓΘ‘¬Ζί ΐΨίά¥Ω¥Θ§ 1‘¬Έ“ΙζΟόΜ®ΫχΩΎ ΐΝΩΫœ…œ‘¬¥σΖυΜΊ¬δΘ§ΤΫΨυΦέΗώΜΖ±»“≤≥ωœ÷œ¬ΫΒΘ§ΒΪΆ§±»»‘‘ω≥ΛΓΘ1‘¬Έ“ΙζΫχΩΎΟόΜ®29.25ΆρΕ÷Θ§ΜΖ±»Φθ…Ό36.1%ΓΘ 2013ΡξΕ»«Α5Ηω‘¬άέΦΤΫχΩΎ141.67ΆρΕ÷Θ§Ά§±»Φθ…Ό22.5%ΓΘ

ΓΓΓΓΆΦ±μ 5ΘΚΈ“ΙζΡξΕ»άέΦΤΟόΜ®ΫχΩΎ ΆΦ±μ 6ΘΚΈ“Ι摬ŻΟόΜ®ΫχΩΎ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΕΦΤΎΜθ

ΓΓΓΓ3)œ¬”Έ–η«σ«ιΩω

ΓΓΓΓ2013Ρξ≥ωΩΎΖΫΟφΘ§÷–ΙζΕ‘≈ΖΟΥ≥ωΩΎΖΡ÷·ΖΰΉΑΜ÷Η¥ΫœΈΣΟςœ‘Θ§”»Τδ «–§Ο±…ΓΒ»ΒΡ≥ωΩΎ‘ωΥΌΫœΗΏΘ§ΈΣ14.33%Θ§ΖΡ÷·‘≠ΝœΦΑΖΡ÷·÷ΤΤΖΫπΕνΆ§±»‘ωΥΌΈΣ9.96%ΓΘΕχœρΟάΙζ≥ωΩΎ«ιΩω‘ρœύΖ¥Θ§–§Ο±…ΓΒ»ΒΡ≥ωΩΎ‘ωΥΌΫœΒΆΘ§ΖΡ÷·‘≠ΝœΦΑ÷ΤΤΖΒΡ≥ωΩΎ‘ωΥΌ“≤≤ΜΗΏΘ§œρΟάΙζ≥ωΩΎΒΡΖΡ÷·‘≠ΝœΦΑΖΡ÷·÷ΤΤΖΫπΕνΆ§±»‘ωΥΌΈΣ7.67%Θ§≥ωΩΎΒΡ–§Ο±…ΓΚΆ≈δ ΈΒ»ΫπΕν‘ωΥΌΈΣ1.81%ΓΘ

ΓΓΓΓΙζΡΎΖΰΉΑœϊΖ―‘ρœύΕ‘Έ»Ε®Θ§ΡξΡ©¬‘ΜΊ…ΐΓΘ2013ΡξΘ§»ΪΙζ÷ΊΒψ¥σ–ΆΝψ έΤσ“ΒΖΰΉΑ…ΧΤΖΝψ έΕνΆ§±»‘ω≥Λ5%Θ§‘ωΥΌΫœ2012Ρξ»ΪΡξœ¬Μ§7.3ΗωΑΌΖ÷ΒψΘΜΗςάύΖΰΉΑΝψ έΝΩΆ§±»‘ω≥Λ3.4%Θ§‘ωΥΌΫœ2012ΡξΧα…ΐ1.4ΗωΑΌΖ÷ΒψΓΘ

ΓΓΓΓ2014Ρξ1‘¬ΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΕνΆ§±»‘ω≥Λ15.9%Θ§Ϋœ…œΡξΆ§ΤΎ‘ωΖυά©¥σ1.2%ΓΘ2014Ρξ¥ΚΫΎ(1‘¬30»’÷Ν2‘¬5»’)ΤΎΦδΘ§»ΪΙζΑΌΦ“÷ΊΒψ¥σ–ΆΝψ έΤσ“Β…ΧΤΖΝψ έΕνœύ±»…œΡξ¥ΚΫΎΜΤΫπ÷ήœ¬ΫΒ3.8%Θ§ΒΪΖΰΉΑάύ…ΧΤΖ±μœ÷¬‘ΚΟΘ§Νψ έΕνΆ§±»‘ωΖυ0.3%ΓΘ¥”¥ΚΫΎΚσΩΣΙΛ¬ ά¥Ω¥Θ§”…”Ύ”ΟΙΛΜΡΈ ΧβΘ§÷––ΓΖΡ÷·Τσ“ΒΟςœ‘≤ν”Ύ¥σ–ΆΖΡ÷·Τσ“ΒΓΘ”…”ΎΫΎ«Α‘≠ΝœΩβ¥φœϊΚΡΘ§ΫϋΤΎΖΡ÷·Τσ“Β‘≠Νœ≤…ΙΚ”–≥ œ÷Ζ≈¥σ«ς ΤΘ§3‘¬ΖίΘ§ΖΡ÷·Τσ“ΒΫΪΫχ»κ¥ΪΆ≥ΆζΦΨΓΘΓΕ÷–ΙζΟόΜ®ΙΛ“ΒΩβ¥φ±®ΗφΓΖ“≤œ‘ Ψ2‘¬ΖίΉΦ±Η≤…ΙΚ‘≠ΝœΒΡΤσ“ΒΜΖ±»…œ…ΐ21%Θ§ΟΜ”–≤Μ¥ρΥψ≤…ΙΚΟόΜ®ΒΡΤσ“ΒΓΘ

ΓΓΓΓ4)2013/14ΡξΕ» ’ΓΔ≈Ή¥Δ«ιΩω

ΓΓΓΓΫΊ÷Ν2‘¬25»’Θ§2013ΡξΕ»ΟόΜ®ΝΌ ± ’¥ΔάέΦΤ≥…ΫΜ5862180Ε÷Θ§–¬Ϋ°άέΦΤ≥…ΫΜ3902860Ε÷Θ§ΡΎΒΊάέΦΤ≥…ΫΜ1959320Ε÷ΘΜ¥Δ±ΗΟόΆΕΖ≈άέΦΤ…œ –ΉήΝΩ1558217.5446Ε÷Θ§άέΦΤ≥…ΫΜΉήΝΩ571158.2849Ε÷Θ§≥…ΫΜ±»άΐ36.65%ΓΘΤδ÷–Θ§Ιζ≤ζΟόάέΦΤ…œ –1489288.683Ε÷Θ§άέΦΤ≥…ΫΜ502965.927Ε÷Θ§≥…ΫΜ±»άΐ33.77%ΓΘ

ΓΓΓΓΆΦ±μ 7ΘΚΫϋ»ΐΗωΡξΕ»ΟόΜ® ’≈Ή¥Δ

| ’¥Δ | ≈Ή¥Δ | ||||||

| ΡξΕ» | ±Φδ | ΦέΗώ | ΒΦ ’¥ΔΝΩ | ’Φ≤ζΝΩ±» | ±Φδ | ΒΦ ≥…ΫΜΝΩ | ’ΦΤΎΡ©Ωβ¥φ±»÷Ί |

| 2011/12 | 2011.9.1-2012.3.31 | 19800 | 313.03 | 39% | Έό | ||

| 2012/13 | 2012.9.1-2013.3.31 | 20400 | 650.7 | 85% | 2012.9.3-9.29/2013.1.14-7.31 | 423.8 | 49.4% |

| 2013/14Θ®ΫΊ÷Ν÷Ν2.25Θ© | 2013.9.1-2.14.3.31 | 20400 | 586.2 | 87.8% | 2013.11.28-8.31 | 57.1158 | 4.7% |

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΕΦΤΎΜθ

ΓΓΓΓ5)2014/15’ΰ≤Ώ«ιΩω

ΓΓΓΓ12‘¬ΒΉΘ§≤Τ’ΰ≤Ω≥Λ¬ΞΦΧΈΑ≥Τ≤Τ’ΰ≤ΩΫΪ÷ΤΕ®ΡΩ±ξΦέΗώΘ§ ‘––≤ΙΧυ¥σΕΙΦΑΟόΜ®≈©ΜßΓΘΕ‘”ΎΟόΜ®ά¥Ϋ≤Θ§’β“βΈΕΉ≈Ν§–χ»ΐΡξΒΡ≤ΜœόΝΩ ’¥ΔΫΪΆΘ÷ΙΘ§’βΫΪ¥σΖυΫΒΒΆ÷–ΙζΟόΜ®÷÷÷≤≥…±ΨΘ§œ¬ΡξΕ»÷–Ιζ≥§Ιΐ600ΆρΕ÷ΟόΜ®ΫΪΫχ»κ –≥ΓΝςΆ®Θ§ΕχΆ§ ±ΜΙ“ΣΟφΝΌ»Ϊ«ρΦΑΙζΡΎΒΡΗΏΩβ¥φΥυ¥χά¥―ΙΝΠΘ§Έ¥ά¥ΟόΦέΫΪ÷π≤Ϋœ¬––ΓΘΙ ¥ΥœϊœΔ“Μ≥ωΘ§2014/15ΡξΕ»…œ –Κœ‘Φ÷ΘΟό1411Κœ‘ΦΒΡ≥…ΫΜΝΩΚΆ≥÷≤÷ΝΩΟΆ‘ωΓΘΫΊ÷ΝΡΩ«ΑΘ§œ¬“ΜΡξΕ»ΟόΜ®÷±≤Ι Β ©œΗ‘ρ»‘‘ΎΧ÷¬έΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§‘ΎΫϋΤΎ’ΌΩΣ÷–Ιζ¥Δ±ΗΟόΙήάμΉήΙΪΥΨΡξΕ»ΙΛΉςΜα“ι…œΘ§ΙζΦ“ΖΔ’ΙΗΡΗοΈ·Ψ≠Ο≥ΥΨΗ±ΥΨ≥ΛΝθ–ΓΡœ±μ ΨΘ§2014Ρξ“ΣΫ®ΝΔΟόΜ®ΡΩ±ξΦέΗώ≤ΙΧυΜζ÷ΤΘ§ΒΪ≤Μ“βΈΕΉ≈¥Δ±Η’ΰ≤ΏΆΤ≥ωΓΘ14/15ΡξΕ»ΟόΜ® –≥ΓΒςΩΊ’ΰ≤ΏΨΩΨΙ»γΚΈΉΏ”–¥ΐΙέ≤λΓΘ

ΓΓΓΓ»ΐΓΔ Κσ –―–≈–

ΓΓΓΓ13/14ΓΔ14/15ΡξΕ»»Ϊ«ρΦΑΙζΡΎΟόΜ®ΗΏΩβ¥φœϊΖ―±» «Μυ±ΨΜυΒςΓΘΙζΡΎΟόΜ®»‘¥Π’ΰ≤ΏΒςΩΊΡξΘ§”κ÷°«Α≤ΜΆ§ΒΡ «Θ§14/15ΡξΕ»ΟφΝΌ ’¥Δ’ΰ≤ΏΗΡΈΣ÷±≤ΙΘ§“βΈΕΉ≈œ¬ΡξΕ»÷–Ιζ≥§Ιΐ600ΆρΕ÷ΟόΜ®ΫΪΫχ»κ –≥ΓΝςΆ®Θ§Ά§ ±ΜΙ“ΣΟφΝΌΗΏΩβ¥φΥυ¥χά¥―ΙΝΠΘ§Έ¥ά¥ΟόΦέΫΪ÷π≤Ϋœ¬––ΓΘ

ΓΓΓΓ13/14ΡξΕ»ΜΙ Θ5ΗωΕύ‘¬Θ§ΡΩ«Α ’¥ΔΦ¥ΫΪΫα χΘ§¥Δ±ΗΟόΚΆΫχΩΎΨωΕ®±ΨΡξΕ»ΟόΜ®ΉΏ ΤΓΘ¥Δ±ΗΟό“Μ÷±≥÷–χΒΫ2014Ρξ8‘¬ΒΉΘ§ΚσΤΎ≈Ή¥Δ «Ζώ¥ν≈δΫχΩΎ≈δΕν“‘ΦΑ≈Ή¥ΔΟόΜ®Ή ‘¥ΫαΙΙΕ‘ΖΡ÷·Τσ“Β≤…ΙΚ––ΈΣ≤ζ…ζ÷±Ϋ””ΑœλΘ§≥ωΩβœζ έ ΒΦ ΦέΗώ≥…ΈΣΚσΤΎΟόΦέ÷Ί–ΡΓΘΫχΩΎΖΫΟφΘ§ΡΩ«Α89.4ΆρΕ÷ΙΊΥΑΡΎ≈δΕν“―Ψ≠ΖΔΖ≈Θ§Τδ÷–Κή¥σ“Μ≤ΩΖ÷ΈΣΦ”ΙΛΟ≥“Ή≈δΕνΘ§Μ§ΉΦΥΑΜΙΈ¥»ΖΕ®Θ§≤Μ≈≈≥ΐΚσΤΎ‘Ύœ÷ΜθΤΪΫτΓΔΦέ≤νΚœ ±≥ΨΑœ¬ΖΡ÷·Τσ“Β»ΪΙΊΥΑΫχΩΎΓΘΕχΟό…¥‘ρ“ρΫχΩΎ≤Μ–η“Σ≈δΕνΘ§ΚσΤΎΫχΩΎΝΩ»‘ΜαΕ·ΝΠ”Χ¥φΓΘ

ΓΓΓΓ¥”ΡΩ«Α÷ςΝΠΚœ‘Φά¥Ω¥Θ§1405Κœ‘ΦΕΧΤΎ»‘”–œ¬––Ω’ΦδΘ§ΒΪ‘Ύ≤÷ΒΞ≤ΜΉψœ¬Θ§œ¬ΒχΩ’Φδ‘ΛΦΤ”–œόΓΘ