现在位置 >>

现在位置 >> 第一部分 行情回顾

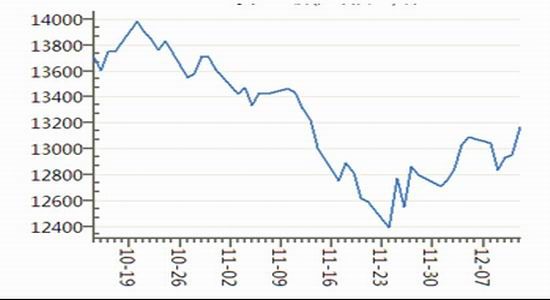

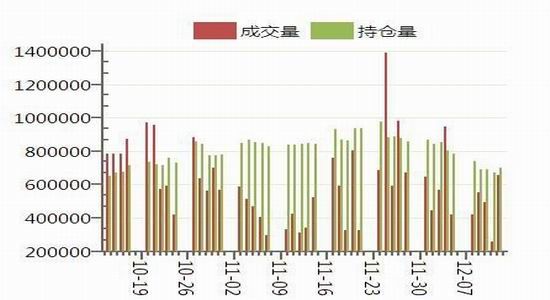

期货市场:上周郑棉期货先抑后扬,整体略有反弹。周初受美棉下跌影响低开低走,之后横盘窄幅波动,周五受外棉强劲反弹影响高开高走,主力1505合约当日涨近2%,并创近日反弹新高。价格方面,郑棉主力1505合约周起始价13090元/吨,12月12日收盘价13170元/吨,上涨80元/吨。成交量方面,郑棉1505合约一周成交199万手左右,日均成交量40万手左右,较前一周日均减少10万手左右。12月12日收盘持仓53.4万手,较前一周(12月7日)略增加0.6万手左右,变动不大。近月1501合约临近交割,持仓大幅减少,行情稳定,继续关注注册仓单情况。

值得关注的是,郑棉于12月12日正式开通夜盘交易,交易时间为21:00-23:30.夜盘首日,郑棉1505合约成交59506手,行情弱势震荡。郑棉夜盘交易开通,进一步完善了棉花(13095, -5.00, -0.04%)交易市场。后期棉花期权也有望推出,值得投资者关注。

图1:郑棉期货价格(活跃合约)

数据来源:wind,华联期货研究所

图2:郑棉期货成交量和持仓量

数据来源:wind,华联期货研究所

现货市场:12月8日-12月14日周内棉花现货价格延续弱势调整,12月12日中国棉花价格指数3128B级报价13641元/吨,较前一周跌318元/吨。新疆地区连发寒潮、大风预警,天气极度恶劣,影响棉花交易,籽棉价格仍未见有明显好转。目前,内地纺企对新疆棉态度较为谨慎,看跌、看涨者分歧较大,部分看跌人士认为今年棉花供需极为宽松,目前新疆棉仍未跌透,元旦前后或仍将下行。但也有部分人士认为目前新疆棉已至底部,近期大幅下跌的可能性已然不大。市场争论不休,各主体难于下决心备货。

一、美国农业部12月供需报告调增全球棉花库存至新高

12月10日,美国农业部发布最新2014/15年度全球棉花供需报告,与11月报告相比,全球棉花期末库存调增至历史新高。

全球:调整主要包括棉花消费量大幅调减,期末库存增加。由于美棉和希腊棉产量减少,而其他棉产国产量变化不是很大,全球产量下调13.7万吨至2590.5万吨。消费量调减27.2万吨,消费减少的主要国家包括中国、印度、巴西、巴基斯坦和土耳其。尽管消费量3.3%的同比增幅高于历史平均水平,但目前的迹象表明纺织厂对棉价大幅下跌的反应明显滞后。全球期末库存预计为2353.2万吨,调增15.7万吨。

美国:与11月预测相比,报告下调了2014/15年度美国棉花产量和期末库存。全美产量下调了10.5万吨,主要是因为德克萨斯产量低于预期。美国内消费量和出口量未有变化。期末库存目前为100万吨,占全部供应量的三分之一。2014/15年度棉农收到的平均价格调至59-64美分/磅之间,下限上调了3美分,主要是基于目前的价格走势要强于年度初期的预计。

中国:据最新报告2014/15年度中国棉花进口量152.4万吨,而2013/14年进口约300万吨,减少近一半。中国棉花进口减少对出口国影响或大不同。2013/14年度,美棉、印度棉、澳棉、乌兹别克斯坦棉和巴西棉对中国的出口总量占中国进口总量的80%。印度棉将遭受中国进口量下滑的冲击。之前中国大规模收储给印度棉在中国扩大市场份额的机会,特别是2013年度大量印度棉以全额关税通关进入中国。本年度,印度最小支撑价格项目将阻碍印度棉出口,同时中国纺织厂也会将更多的注意力集中在机采棉身上来填补中国可供机采棉的不足。因此本年度印度棉将很难坚守阵地,库存也将大幅度提高。上年度,有三分之二的澳棉出口到中国。尽管机采澳棉得到纺织厂青睐,但本年度澳棉将减产40%,因此可供出口资源非常有限,澳棉期末库存也将大幅萎缩。美棉、乌兹别克斯坦棉和巴西棉对中国的依赖程度相对不高,本年度对中国出口量将会出现小幅度下滑。

表1 2014/15年度全球棉花供需平衡表(12月)

| 单位:万吨 | 期初库存 | 总供给 | 总消费 | 期末库存 | |||

| 产量 | 进口量 | 国内消费量 | 出口量 | 损耗 | |||

| (2014/15年度)全球 | 2213 | 2590.5 | 745.7 | 2451.6 | 746.6 | -2.2 | 2353.2 |

| 印度 | 250.8 | 675 | 24 | 522.5 | 108.9 | 0 | 318.3 |

| 中国大陆 | 1365.4 | 653.2 | 152.4 | 805.6 | 1.1 | 0 | 1364.3 |

| 美国 | 53.3 | 346.6 | 0.2 | 82.7 | 217.7 | -0.4 | 100.2 |

| 巴基斯坦 | 54 | 213.4 | 30.5 | 228.6 | 9.8 | 0.7 | 58.8 |

| 巴西 | 167 | 152.4 | 1.7 | 87.1 | 74 | -3.3 | 163.1 |

| 中亚五国 | 54.9 | 136.3 | 0 | 52.3 | 77.7 | 0 | 61.2 |

| 非洲法朗区 | 25.5 | 102.3 | 0 | 3.3 | 88.2 | 0 | 36.4 |

| 土耳其 | 29.6 | 69.7 | 78.4 | 139.3 | 5 | 0 | 33.3 |

| 澳大利亚 | 39.4 | 47.9 | 0 | 0.9 | 65.3 | -2.2 | 23.3 |

| 欧盟 | 12.2 | 35.3 | 18.7 | 20 | 30.5 | 1.1 | 14.6 |

| 墨西哥 | 12.6 | 26.6 | 22.4 | 40.9 | 3.9 | 0.7 | 16.3 |

| 孟加拉 | 22.2 | 2.6 | 96.9 | 94.7 | 0 | 0.2 | 26.8 |

| 印尼 | 13.1 | 0.7 | 67.5 | 67.5 | 0.2 | 0 | 13.5 |

| 泰国 | 4.8 | 0 | 32.2 | 31.6 | 0.2 | 0.7 | 4.6 |

| 越南 | 11.1 | 0.4 | 78.4 | 74 | 0 | 0 | 15.7 |

数据来源:USDA,华联研究

二、现货市场:成交冷清,成本支撑价格、限制跌幅

上周,新疆地区连发寒潮、大风预警,天气极度恶劣,影响棉花交易,籽棉价格低位徘徊;内地市场也较冷清,成交有限。

据国家棉花市场监测系统,截至12月5日国内新棉采摘进度达到97.8%,籽棉交售率在81.9%。其中黄河流域籽棉均价在3.0元/斤左右(籽棉到厂价),棉农售棉积极性不高,停收企业数量增加,棉企继续亏损。长江流域棉价持续下跌,籽棉收购均价在5.9-6.0元/斤,棉农和棉企进一步僵持,市场呈现胶着状态。截至12月5日,新疆籽棉采摘进度在99.5%,交售率在98.4%。北疆地区籽棉采摘全部收尾,棉农手里几乎没有存棉,少数大型轧花企业零星收购,其余企业陆续停收放假。南疆阿克苏、巴楚等地的轧花厂也已减收或停收,由于大型轧花企业为了抢收最后的优质籽棉,其价格略有回涨,籽棉收购价在6.00-6.10元/公斤(40%衣分中期花),较12月初上涨了0.02-0.03元/公斤。

新疆阿克苏站台主流报价14000-14200元/吨,一些后期采摘的棉花报价在13600-13700元/吨。但是一些诸如2129级、1129级棉花报价较高,分别为14600-14700元/吨、15300-15600元/吨一线,但数量非常少。目前,北疆地区手摘皮棉站台报价3128级在14000元/吨,后期花在13500-13700元/吨。而机采主流报价在13300元/吨,后期花低于13000元/吨。疆内轧花厂库存机采棉较多,而手摘棉多已移库至内地。已移库至冀鲁及江浙一带的北疆机采棉3129级价格14000-14100元/吨,手摘棉在14600-14800元/吨。由于前期收购成本较高,市场棉价尤其是高等级棉花价格继续下跌意愿不足。

三、下游棉纱市场动态

下游纺企对新疆棉态度较为谨慎,看跌、看涨者分歧较大,部分看跌人士认为,今年棉花供需极为宽松,目前新疆棉仍未跌透,元旦前后或仍将下行。但也有部分人士认为目前新疆棉已至底部,近期大幅下跌的可能性已然不大。

12月8日-12月14日当周,纯棉纱价格局部调整,部分质优纱出货批量保持,中低档纱优惠商谈空间较大,纱厂积极出货回笼资金为主,贸易商家谨慎操作,生意较为清淡,赊销出货较多导致回收资金困难。近期进口纱需求不佳,价格承压下行。目前港口外纱总量在6.2万吨左右,较本月上旬减少0.3万吨,主要集中在广州、青岛、宁波、上海、张家港等几个港口。普梳环纺21支进口纱价格在18900-19100元/吨一线,环纺32支在20600-21000元/吨,较11月下旬下滑150-300元/吨。包漂纯棉纱出货尚可,山东一厂高配包漂32S价23500元/吨,40S价24500元/吨,精梳32S价26000元/吨,40S价27000元/吨。高档紧密纺纯棉纱较为畅销,山东一厂精梳紧密纺100%澳棉50S承兑价33000元/吨,60S价36000元/吨,疆棉50S价30000元/吨,60S价33000元/吨,现款优惠1000元/吨。

四、外棉市场:美棉出口数据强劲提振棉价

上周,ICE美棉维持低位震荡,后半周反弹为主。ICE主力1503合约60美分/磅附近运行,最高反弹至近日新高61.25美分,最终收于60.54美分。美棉出口数据强劲,提振市场。

据美国农业部(USDA)12月11日发布的美棉出口周报,11月28日-12月4日这一周,美国2014/15年度陆地棉净签约销售为45178吨,较前一周增19%,较近四周均值高1%。其中签约较多的地区有印尼(17509吨)、越南(7734吨)、韩国(6328吨)、中国大陆(4286吨)和哥斯达黎加(2200吨)。当周装运43817吨,为本年度最高值,主要运往中国大陆(14016吨)、印尼(5851吨)、土耳其(4990吨)、墨西哥(4921吨)和韩国(3334吨)。同期中国大陆净签约为4286吨;装运14016吨。

第二部分 后市展望与操作建议

上周现货棉价继续弱势调整,市场成交冷清,也反映部分棉企亏损不愿低价出货。由于前期籽棉收购成本较高,将延缓、限制现棉跌势。此外,当前棉花工业库存水平仍然很低,据国家棉花监测系统数据11月工业库存较前期有所回升,但整体处于低位,纺企节前补库采购需求有望进一步释放,或将支撑棉价。若现货棉价企稳,期货价格也有望迎来小幅反弹。

期货市场,维持谨慎看反弹的观点,13000下方可短线参与做多,13300-13500择机沽空为宜。技术上,1505合约压力关注60日线13250附近,支撑关注12800附近。