现在位置 >>

现在位置 >> 第一部分 行情回顾

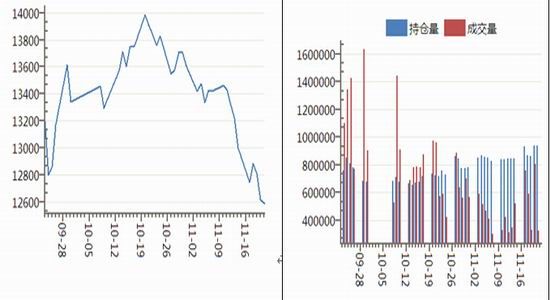

期货市场:上周,郑棉加速下跌,主力1505合约创近年新低,但截止11月21日收盘仍未有企稳迹象。从周内走势看,除周二反弹外,其余四个交易日下跌,弱势尽显。郑棉主力1505合约和远月1509合约成为做空的主要目标,近月1501合约相对坚挺。价格方面,郑棉主力1505合约周起始价13005,11月21日收盘价12590,下跌415元/吨,跌幅3.19%;近月1501合约21日收于12940元/吨,周跌幅2.19%。成交量方面,郑棉1505合约一周共成交223.2万手左右,日均成交量44.64万手左右,该合约前一周日均量在26.8万手左右。11月21日收盘1505持仓54.5万手,较前一周(11月14日)增加10.8万手左右。

总体而言,17日-21日一周郑棉继续下寻支撑,市场主体预期悲观,空头氛围弥漫,而利多因素难寻,郑棉弱势或将延续。

图1:郑棉1501合约走势 图2:郑棉1501合约走势

数据来源:wind,华联期货研究所 数据来源:wind,华联期货研究所

现货市场:11月17日-23日当周国内棉花现货价格跟随郑棉期货走低,尤其是低品级棉花跌价较多。国内主产棉区棉企谨慎收购,棉农惜售,棉市购销冷清。黄河流域棉企多半停收,而棉农惜售盼望补贴细则早日出台,收购价格维持在3.1-3.25元/公斤,与上周相比下跌了0.1-0.2元/斤,棉农植棉收益下降。长江流域籽棉交售进度缓慢,棉市寂静,多数企业处于半停收状态,部分200型棉企凭借自己的成本优势开机生产,少量400型棉企寄希望于后市棉价止跌回升,敞开收购籽棉,收购价格维持在3.1-3.3元/斤。新疆北疆棉花采收基本结束,棉农交售接近尾声,棉价继续下跌,棉企总体加工进度在50%左右,机采棉陆续上市,石河子、奎屯等地机采棉在4.4-4.5元/公斤,皮棉现货价格13000-13500元/吨。南疆棉农迫于还贷压力,交售积极性较高,预计交售量在85%左右,棉企销售遇阻,谨慎收购,阿克苏、喀什等地籽棉降至6.1元/公斤。

一、棉花购销监测报告:采摘基本结束,新棉规模上市

据国家棉花市场监测系统对13省区85县市2290户农户调查数据显示,截至2014年11月21日,全国新棉采摘进度为94.0%,同比下降0.2个百分点,较过去四年里的正常年份(同期平均值,下同)下降0.5个百分点,其中新疆采摘进度为95.7%,同比下降2.6个百分点;全国交售率为76.3%,同比下降4.0个百分点,较过去四年里的正常年份下降2.8个百分点,其中新疆交售率为91.7%,同比下降0.8个百分点。

另据对89家大中型棉花加工企业的调查,截至11月21日,被调查企业累计收购籽棉503.2万吨,折皮棉194.6万吨,籽棉平均衣分率38.67%,平均长度28.37毫米,平均回潮率10.74%,平均含杂率1.83%。据此推测全国加工率为63.4%,同比下降11.9个百分点,较过去四年里的正常年份减缓8.5个百分点,其中新疆加工率为67.2%,同比下降9.3个百分点;全国销售率为22.1%,同比下降31.1个百分点,较过去四年里的正常年份减缓18.6个百分点,其中新疆销售率为21.4%,同比下降37.0个百分点。

按照国内棉花预计产量651.0万吨(国家棉花市场监测系统2014年10月份预测)测算,截至11月21日,全国累计交售籽棉折皮棉466.9万吨,同比减少62.2万吨,较过去四年里的正常年份减少72.6万吨,其中新疆交售籽棉折皮棉368.4万吨,同比减少31.9万吨;累计加工皮棉296.1万吨,同比减少102.7万吨,较过去四年里的正常年份减少93.0万吨,其中新疆加工皮棉247.7万吨,同比减少58.7万吨;累计销售皮棉103.0万吨,同比减少178.1万吨,较过去四年里的正常年份减少121.8万吨,其中新疆销售皮棉79.0万吨,同比减少155.1万吨。

二、需求疲弱棉价走低,棉市更显冷清

随着新棉上市量的增大,不少纺织企业已采购新棉进行补库,纺织企业工业库存略有回升。当前纺织行业下游销售未明显好转,但纱、布销售略显回升迹象。

近期,纺织服装行业下游补库有所增加,纱、布产销情况好转,但从终端消费来看,纺织品服装销售仍然平淡。国家棉花市场监测系统《中国棉花工业库存调查报告》显示纺织企业纱、布产销率已连续两个月明显提高,11月被抽样调查企业纱产销率为100.6%,较10月提高1.8个百分点,同比提高5.2个百分点,布的产销率为103%,较10月提高2个百分点,同比提高4.1个百分点。下游消费方面,国家统计局数据显示,2014年10月,服装鞋帽、针织品零售总额同比增长10.9%,比上年同期提高1个百分点。1-10月服装鞋帽、针纺织品零售额同比增长10.6%,增速比上年同期低1.3个百分点。

11月19-20日,山东、江苏、安徽、河北等地2128级皮棉仓库提货报价15200-15300元/吨(毛重),3128级提货价则降至14800-15000元/吨,均较前一周下跌100-200元/吨,一些棉纺织企业虽然报价稍高,但大多要求部分1-3个月账期或用承兑、信用证支付(卖家需贴现,手续繁杂),而疆内的大部分轧花厂并不接受欠款提货,内地一些大型棉花经营商、贸易商则对老客户、大客户实行部分欠款操作,但一般控制在15天左右,最长30天帐期。虽然可以通过皮棉进行质押融资,但考虑到利息和手续收费较高,疆内棉企和内地棉纺厂、经营商直接融资操作的意愿不高。

新疆市场,新疆北疆棉花采收基本结束,棉农交售接近尾声,棉价继续下跌,棉企总体加工进度在50%左右,机采棉陆续上市,石河子、奎屯等地机采棉在4.4-4.5元/公斤,皮棉现货价格13000-13500元/吨。南疆棉农迫于还贷压力,交售积极性较高,预计交售量在85%左右,棉企销售遇阻,谨慎收购,阿克苏、喀什等地籽棉降至6.1元/公斤。阿瓦提、库车等地籽棉收购价在6.20-6.30元/公斤,2128、3128级混级皮棉的厂内提货价已跌至14000元/吨左右。

三、棉花进口:10月进口量同比减少42%

据海关统计,2014年10月我国进口棉花8.19万吨,较上月减少4.1万吨,减幅33%,同比减少42%; 平均进口价格1969美元/吨,较9月下跌76美元,跌幅3.7%,同比下跌9.8%。2014年前10个月共进口208.44万吨,同比下降38.1%。2014/15年度前2个月共进口20.48万吨,同比下降40.2%。

据青岛、张家港两地的保税库反映,至11月下旬前,各保税仓库基本都已腾出80%-90%的库容等待12月份美棉、印度棉如约抵港进入库,近日国内用棉企业对港口保税、已清关澳棉的“扫货”比较频繁,M级及以上澳棉很受青睐,一方面前期到港的2014/15年度美棉品质和可纺性指标并不会很高,另一方面新疆机采棉的比例较大,内地仓库和期货仓单较多,手摘棉的报价高于机采棉800元/吨以上,与澳棉“寄售”和即期装运CIF报价比较,高等级新疆棉在价格上优势不足。

四、外棉:ICE美棉低位企稳,高等级外棉受欢迎

截至11月13日一周,美棉签约出口本年度棉花3.9万吨,累计签约出口4.28万吨,装运1.51万吨,其中中国签约1.42万吨,签约和装运数据大幅好于市场预期,ICE近月合约大幅下跌引发包括印度、巴基斯坦、美国、中国等主产国政府纷纷出手干预,印度国有公司预计皮棉收购量将达到170-250万吨,ICE主力合约下挫并没有引发土耳其、墨西哥及部分东南亚国家大范围取消或延缓美棉装运,但ICE期货3月合约的重心仍呈现振荡下行的趋势,向58美分关口靠近,多头和基金做多信心不足,空头虽然占据市场主动但美棉良好出口数据延缓了外棉下调的脚步。由于北半球美国、印度、中国三大主产区新棉已全面上市,供应压力全面上扬且短期利多因素难以显现,中国在配额紧缩和2014/15年度600万吨以上产量、1100多万吨国储棉库存的前提下,对进口棉的买盘和依赖度持续萎缩,再加上美棉出口市场面临印度、西非棉出口的强劲竞争,ICE主力合约短期破58美分强支撑位并不困难,关注点是55美分关口多头和投机基金能否守住,55-58美分厢体内ICE期货随时有止跌反弹的希望。

第二部分 后市展望与操作建议

当前国内棉花市场需求疲弱凸显供给压力,空头氛围主导市场,棉价将继续承压,下探寻求支撑。但本年度棉花上市进度偏缓、中高等级棉花存量较少及收购成本较高等因素将制约棉价下行空间。

期货市场,郑棉1505合约上周创新低后仍未有企稳迹象,料短期延续弱势。建议短线参与做空为主,前期空单保护性止盈12900,场外资金逢高短空,暂不宜抄底做多。