����� >>

����λ�� >> ����ժҪ��

����2013 �����PTA�г�����������ԣ�������ֳ��ȸߺ�͵������ص㡣�ڻ���Ȩָ����2 �·ݴﵽ��ߵ�8946��11 �´ﵽ��͵�7416��ȫ��۸�������20%���ҡ���ʱ���Ͽ����ɻ���Ϊ�ĸ���Ҫ�����нΡ����2012 �꣬�����ϰ���������֮��һ�������ԣ�ͬ���Ǿ����˴���µ����̣������°���ķ������ȥ��������ƫ������ȫ�������г������ص��Ͽ����ڻ����ֻ���ˮ�����ڻ�Զ�½Ͻ�����ˮ�ĸ�ֽ�Ϊ���ԡ�

�����ӹ�Ӧ������ͳɱ��ⶨ�������Ͽ��������ܵ�������ҵ�����������幩����ʣӰ�죬��2012 ���°�����PTA �г��۸�ʼ���ɱ��߿�£����2013 ����һ���Ʊ��ָ������ԡ���������PX ��װ��Ͷ�Ų��࣬�����ֻ���1400 ��Ԫ�ؿڼ������ֳ�ǿ֧�ţ������PTA ���ܵ�һ���ijɱ�֧�֡�����������2104��2015 �����������д���PX ��װ��Ͷ�ţ�����PX �ӹ�����Ԥ�ƽ������ˮ������PX ����1300 ��Ԫ��£����˳ɱ������ƽ�������������Ҫ�������������ڡ�

�����������ѵ�ԭ����ԭ�ƻ�����Ͷ����PTA ��װ�ô��������꣬����ԭ�ƻ�����Ͷ�ŵIJ��֣�2014 ����ڿ���Ͷ�ŵ�PTA װ�ù�ģ��2012������Ŀǰ�Ѵ��ڹ�ʣ���г���˵���⽫������һ��������ѹ����������ҵ�������������ѹ���ڵ�λ�����Ǵ�����¼���

�������ξ����г�ͬ���������ԵĹ�ʣ���֣�������װ��Ͷ���ٶ�Ҳ��ʼ������������ҵ���жȽϵͣ���ȡ�����۵ȴ�ʩ�ѶȽϴ����Ҫ�߳�Ŀǰ�Ŀ���������Ҫ������ⲿ֧�֣������ն˷�װ��֯Ʒ������������������Ҫ������֮һ����������Ȼ�����ն����ѽ�ȥ��������һ����ߣ������ܵ����ⲿ�����������ƣ�Ԥ�������Խ��������ڸ��սΣ��������������������Խ�Ϊ���ޡ�

������2014 ��PTA ��������������ѹ����Ȼ���ԣ��ر���ԭ�ϳɱ��ߵ����ƿ��ܳ�Ϊ�г����е��������������������������Ƽ�����Ϊ�������ڴ��ڵ����з��գ���Ҫ������װ�õ�Ͷ�ſ��ܽ�һ���ƺ��Լ�����MX ·��װ��Ŀǰ�����������⣬���ԭ���µ����̿��ܽ�Ϊ���ۡ�

����2013 ���г�����ع�

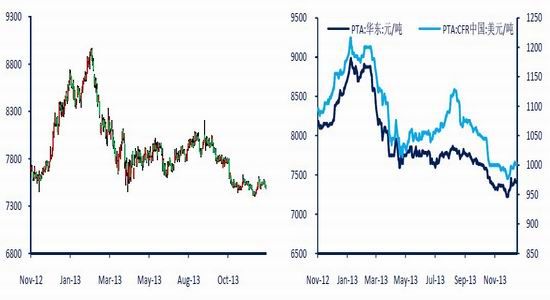

����2013 �����PTA �г�����������ԣ�������ֳ��ȸߺ�͵������ص㡣�ڻ���Ȩָ����2 �·ݴﵽ��ߵ�8946��11 �´ﵽ��͵�7416��ȫ��۸�������20%���ҡ���ʱ���Ͽ����ɻ���Ϊ�ĸ���Ҫ�ĽΣ���Ԫ��������ǰ�����ʱ������������������ƣ��ڵ�ʱ��������ú���漰�ڽ�������PX �ɱ�֧���£�������εͿ����棬����ڽڳ�ߣ���2 �³�����ǰ�ڼ����̽��9000 �������ﵽ��ȥ��5 �������ĸߵ㡣

�������괺�ڳ������ϰ���PTA �������Ҫת�۵㣬���ڽں��������������QE �����������ϣ����Ϲ��ڡ�����������ʱ��̨��ŷ���������ѡ������Ҳ�ڴ˿̸���ˮ�棬һϵ�к�����յij������г���Χ��תֱ�¡���ԭ�ͺ�PX ˫˫�����Լ�������������̬ת����洴���¸߱����£�PTA ���鿪ʼ��ͷ���£���3 �³�����PX ACP ̸��ʧ�ܣ�����PX �ֻ�������µ����ɱ�֧�ŵ�������PTA �������У���3 �µ�TA �ڼ�̽��7600 ��������2 �³��ߵ��ش���1400 �㡣

����4 �·��Ժ����ŵ���ACP ̸���ٶȴ�ɣ�������PX �ķ��������£�PTA ���ʼ����������Ȼ�˺���6 �·���ƽ𱩵�������Ʒ�ش죬��TA �ٶ���̽��7500 ���������µͣ�������������4 �º��г����������ƽ�ȡ���9 �·�֮ǰ�����Ŷԡ������ʮ����������������Ԥ�ڣ��Լ�ԭ�����������г��ɽ�������7500 ������������8000 һ�ߡ�

������������Ժ�һ�������ڽ����������Ѳ���Ԥ�ڣ���һ�������� ACP �����������ٽ�2014 �������װ�ü���Ͷ�ŵ�ʱ��㣬�г���̬��Ϊ������֮��һֱ���ļ���ĩ���г����嶼����������Ĺ����У���ȥTA ��ĩ���ǵ������ص���겢δ���֡��������������2012 �꣬�����ϰ���������֮��һ�������ԣ�ͬ���Ǿ����˴���µ����̣������°���ķ������ȥ��������ƫ����

����ͼ1��2013 ��PTA �ڻ��۸�ָ������ ͼ2��2013 ��PTA �ֻ��г��۸�����

����������Դ��WIND ��֤�ڻ��о���

�����ֻ��г�ȫ�����й켣���ڻ�����ͬ�����Ӳ��������Ͽ��ֻ���С��TA �ڻ�ָ�������ߵ�һ�½Ϻã����ڸߵ͵��������2 �º�11 ����Ѯ���������ڻ��г���6 ������Ѯ���̽�ף���ʱ��Ҫ�����ڻƽ��µ�������Ʒ���屩�����£�01 ��05 ��Լ�͵�������ڴ�ʱ�����ֲ������������ڻ��г����ض�ʱ����Ͻ�������ռ���������ص㡣

��������ǰ9 ����PTA ���ڽ���۾���8000 Ԫ/�ֹؿ�֮�ϣ���10 �·ݿ�ʼ��������ؿڣ�11 �½�һ���µ������ǿ�����4 �·��г�����ʱ����۵�ʱ��δ�ܵ�̫��Ӱ�죬���������������ɶ���������Ϊ��Ҫ�����ܵ�����ĩ��װ��Ͷ���ٽ��������Ĺ���ѹ�����£�һ���̶���Ҳ��ӳ�����̵���̬ת�䡣

������1��2013 �����PTA �¶Ƚ���۵�λ��Ԫ/��

����������Դ��CCFEI ��֤�ڻ��о���

��������ۿ�PTA �۸����ά�ֶԻ����ֻ�����ˮ֮�ƣ�������˰�����ʱ�Ȼ����ֻ��۸�900 Ԫ/�����ϣ��۲��λʱҲҪ�߳���Լ300 Ԫ/�����ϡ��ڹ��ڲ��������Խ���PTA ����������Ѹ�ٽ���֮�ƣ�������PX ������Ȼ��Ӧƫ���۸��ͦ����Թ��ڽ������������Ĵ���װ�ã�����PTA ����ɥʧ�˳ɱ����ơ�

����ͼ3�����ڼ۲�������� ͼ4�����ּ۲�ȫ����ڻ���ˮ���

����������Դ��CCFEI ��֤�ڻ��о���

���������ּ۲�仯����������������PTA �ڻ����ֻ���ˮ��ֱȽ����ԣ����ҽ����°��������ˮ������Ҳ��Ϊ�ȶ���2012 ���°����ڻ��������ˮ���龰δ�ٳ��֡�������Ϊ�������������ԭ����Ҫ������2012 ����ڴ���װ��Ͷ�ź�Ӧ��ʣѹ�����ֻ��г�Ӱ��Ƚ����ԣ����ڻ��г����ܵ������ʽ��Ԥ���У��������ڼ۳�����ˮ��ֵ���ά�֡�

���������PTA �ڻ���Լ�Ŀ��¼۲�ֲ���������ȥ2 �³����ݵļ��죬ȫ�����ʱ�������ΪԶ����ˮ�������г���֡����ּ۲��ֵ�ά��һ������к��Ԥ�����ص�ԭ����һ����Ҳ�������ҵ�����������ٵIJ��ܹ�ʣ���ϢϢ��ء�

����ͼ5���ڻ����¼۲����Զ����ˮ���

����������Դ����֤�ڻ��о���

����ԭ��PX����װ���ܼ�Ͷ�ż۸�������������

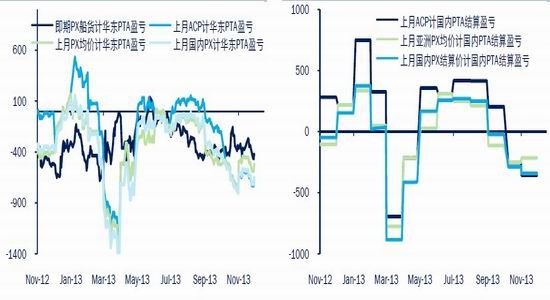

�����ӹ�Ӧ������ͳɱ��ⶨ�������Ͽ��������ܵ�������ҵ�����������幩����ʣӰ�죬��2012 ���°�����PTA �г��۸�ʼ���ɱ��߿�£����2013 ����һ���Ʊ��ָ������ԡ���ȥ��������أ�������ΪPTA �������������ںܴ�̶���ȡ��������PX ԭ�ϳɱ��ĸߵ͡�2014 �����������д��ģ����װ��Ͷ�ţ���������PX ��Ӧ������ȱ�ľ��������õ�������ƣ�����PX �۸�������Ŀǰ�����������½�һ��̨�ף��ɴ˽�����PTA �ɱ��ߵĽ�һ�����ƣ������2014 ���������Ҫ���յ����ڡ�

�������������ײ�֧������

������Ӱ�������Ͽ���PX ��Ҫ�ܵ�ʯ�����γɱ�������PX װ������״�����Լ�����(��Ҫ���й�)PTA ��ҵ����������������Ӱ�졣2013 ������PX ͬ�������˽�Ϊ���Եļ۸���������PX �ֻ��г�ȫ�����й켣���������ߵ������2 ������Ѯ���ֱ�ﵽ��1707.5 ��Ԫ/��FOB ������1732.5 ��Ԫ/��CFR �й����͵������5 �µף���ʱCFR �й��۸����1400 ��Ԫ/�ֹؿ���1395.5 ��Ԫ/�֡������г����棬��ʯ��������۵ĸߵ�Ϊ2 �·�12800 Ԫ/�֣����Ϊ11 �µ�10400Ԫ/�֡�

����ͼ6��2013 ������PX �ֻ�������PTA ��� ͼ7��2013 ����ʯ��PX �¶ȳ��������

����������Դ��WIND ��֤�ڻ��о���

��������90%���ϵ�PX ������������PTA������֮��ļ۸������Խ�ǿ���ڽ�����PX ��PTA �۸�IJ������ֳ����߶���ء������������PTA Ŀǰ�Ĺ�ʣ���棬PX ������깩Ӧ���ڽ�ȱ�������۸���������ĵײ������������ԣ������3������PX �ֻ������Ͽ����·�1400 ��Ԫ/�ֹؿ�֧���൱���ԡ�

����ͼ8������PX �ֻ�����������1400 ��Ԫ/�ֹؿڱ��ֳ�ǿ֧��

����������Դ��CCFEI ��֤�ڻ��о���

����������װ��Ͷ���ͺ���ڱ��ؽ�һ�����

����2013 ��ǰ11 ���¹���PX �����ܼ� 767 ��֣����ȥ��ͬ��������10.81%����������2012 �����PTA ���ܵĴ�����ţ��ڹ�Ӧ�Ͻ�һ�������������б�������������ѵ���Ȼ������ǰ11 ����PX �����������ﵽ��1519.2 ��֣�ͬ��������25.89%�����ڹ�Ӧȱ�����ڽ�һ��������������������ƣ�����PX װ����Ͷ��������ԶԶ������г������������װ�ý������������������ܼ�160��ֵ�װ��Ͷ���������ൺ��������ĩ�����ȥƿ�����죬������֮ǰ70 ���/������100 ��֣������ݼ���������װ�þ��ٴ�������2014 ����������PX�ܲ��ܹ�ģ��1090 ������ҡ�

�������ڹ�Ӧ�IJ����ʹ��������һ��������ǰ10 ����PX ����������742 ��֣���ȥ��ͬ�������ﵽ��45.29%�����������ƣ�����PX ���������������ﵽ880�\890������ҵĹ�ģ��������ȫ�������840 ������£�����PX ���ؽ��״γ���50%��

����ͼ9��PX ����ƽ�������λ����� ͼ10��2013 �����PX ռ���״γ���50%��λ�����

����������Դ��CCFEI ��֤�ڻ��о���

������ҵ���������ʧ�ͳ����ģʽ���ٱ��

�����ӹ�����������ĿǰPX ��Ҫ��ͨ��MX ��ʯ��������·������������ԭ�����������ϴ�����PX �����ɱ��ı䶯������PX ������ҵ��˵��PX�\MX �۲��Լ�PX�\ʯ���ͼ۲�ֱ�Ҫ�ﵽ180�\230 ��Ԫ/���Լ�300�\350 ��Ԫ/�����ң��ڴ�֮�ϲſ�ʼ����ӯ������2013 ������ԭ������������PX ����������������ڽϸ�λ�ã�MX ��ʯ����·������ߵ�ֱ����ﵽ180 ��400 ��Ԫ/�����ң��°��꿪ʼ���ߵͣ����·ݺ�PX�\MX �۲�����Ѵ�������ƽ��㸽�����ɴ˵��º�������װ�ÿ�ʼ������ͣ����PX�\ʯ���ͼ۲���Ȼ�½�������������ά����400�\500 ��Ԫ/�����ң�����ռ���100�\200 ��Ԫ/��֮�䡣���ڵ�ǰ����Լ8 �����ҵ�װ�þ��Dz�����ʯ����·������PX���������ھ�����ҵ�����ν������ٵĿ���������PX����������������ˮƽ���ǽ�Ϊ�ɹ۵ģ���Ȼ�����ž�����ҵ��Ŀǰ�ľ�������

����ͼ11��PX�\MX �۲��°�����խ���ɱ����� ͼ12��PX�\ʯ����·��Ŀǰ�Դ��ڿɹ�����

����������Դ��WIND ��֤�ڻ��о���

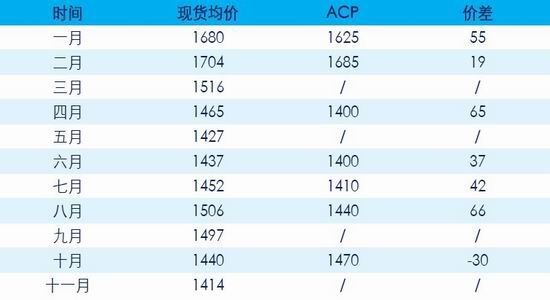

��������������ACP �¶�̸���϶Զ���Ȩ�������൱���ң�PTA ������֮ǰ�ı���״̬��ͨ�������������Լ����ֻ��г�������PX ��棬���ϰ���һ��ȡ����˲���������4��6��7 ������ACP �۸����������1400 ��Ԫ/�ָ������ڴ��ڼ�PTA�����ֽ�������������Ը��ơ�����������������֮��ļ��Ҳ���Ҳ�����˽���ACP ̸��5 ���Ʋ����¶Ⱥ�ͬ��ȫ�������ֻ��г������ֻ����ۡ�����PTA �����ڴ��ڼ����������Լ�����PX �����ѹ���ֻ��г����ۣ�������ǿ�����ACP���ļ����������PX �ֻ���������������

����ͼ13������PX �ֻ���ACP �����·�����������ƫ�� CFR ̨�壺��Ԫ/��

����������Դ��CCFEI ��֤�ڻ��о���

������12 ��ACP ̸���У���Ԥ�����Ծͽ����ȡ��һ�µı����£������Ĵ�Ӧ���е��ձ������տ���ʯ�˳���̸�У�����2014 ������PX ��Ӧ���ž��潫�������ͣ�PTA ��ҵ���ڴ�PX ���������ӹ��������Ը����Ϊǿ�ң�ACP ̸�й��̽���Ϊ���ѣ�����Ԥ��ACP ��Ӱ��������Ե�����г�������ϰ����ͨ���ֻ��г����۵�ģʽ��

������2��2013 ������PX �ֻ�������ACP ��λ����Ԫ/��

����������Դ����֤�ڻ��о���

����2014�\15 ������װ���ܼ�Ͷ�� PX ��ʧȥǿ�Ƶ�λ

����ĿǰPX ��ҵ�ھ�����ҵ���е�����ǿ�Ƶ�λ�����ɽ���������Լ�����PX ��Ӧ�Ľ��ž�����ɵġ���ǰ������Ŀǰ����PX ������Լ��1650 ���/�꣬���ܲ��ܽ���1090 ������ң�ȱ�����ԣ�ͬʱ����PX ���������ڽ������ڵ����⣬��װ��Ͷ�Ž��������PTA����ӦҲ����ƫ����2013 �����HCP ��1 �·�Ͷ����λ����ɽ��80 �����һ����װ�á�

����������2014 �꣬����������������Ըı䣬��ǰ�½���PX ��װ�ý���2014��2015�����ڼ���Ͷ�����ӹ����Ľ��ȱ�������������������580 ��ֵ���װ������������2013 �����ڵļ��ף���Ͷ�Ź�ģ�����ﵽ860 ������ҡ���һ�����ѽӽ�����Ŀǰ�ܲ��ܵİ˳ɣ�ռ����ĿǰPX �������ı������������ҡ�

������3��2014 ������PX װ��Ͷ���ƻ�

����������Դ����֤�ڻ��о���

��������Ԥ�����ǣ�������PX ����Ͷ�Ž�����ǰ��Ӧƫ���ľ��棬����PX �г��������ܵ���װ������Ԥ���������ļ۸�����ѹ����ĿǰPX �Ϻ����������Ҳ���ٴ����ˮ����2010 ����ǰPX �������ƽ��ʱ������PX ��ʯ���ͼ۸����й�ϵ��������Ԥ�ƺ���PX�\ʯ���ͼ۲�����������300�\400 ��Ԫ/�����䣻�������ʯ����ά���ڽ���ƽ��Լ900 ��Ԫ/�ֵ�ˮƽ��PX ������������1300 ��Ԫ/���������䡣

����ͼ14���ڹ�Ӧȱ�����PX�\ʯ���ͼ۲�����������2010 ��ǰ300�\400 ��Ԫ/�ֵ�ˮƽ

����������Դ��CCFEI ��֤�ڻ��о���

������Ͷ�������������������2 �·�ǰ���ܵ���һ�ֳ������ʱ������������װ�ù�ģ��355 ������ң����Ͻ���11 �����������80 �����װ�ý��������������ʱ���г�������Լ435 ��ֵIJ��ܹ�ģ�������¶Ȳ�����36 ������ҡ�

�����ڶ��ֳ��Ԥ�ƽ�������8 �·�ǰ��ʱ�¼���IJ�����410 ������£��ۺ�33 ��ֵ��¶Ȳ���������Ͷ���߷�������������PX �²��������������ڽ������PX �¶Ƚ�������

������˴������Ͽ�����ȥ����漰ԭ�����أ�2014 ��PX �۸����ٽϴ������ѹ��������ǰ���ߣ�������Ϊһ������������Ϊ������ԭ����ȻԤ������������ǿ�����Խ����Ե���PX �����漱ת����������Ӱ�죬��ϸ����������ر��档��Ȼ������ķ�չ���Ǵ��������ԣ�����PX �����й�����Ȼ������һ�����������ڿ��ܴ��ڵ�֧�����أ���Ҫ�����㣬��һ����PX ��װ�ÿ��ܽ�һ�����ڣ��ر��ǹ���������Ȼ�нϴ�ȷ���ԣ����������MX ���Ƽ�ͦ��������PX �������п�������MX ·��װ�������������ͣ��

����2014 ��PTA ����չ������ʣѹ�������ڴ���

������2012 �����PTA װ�ü���Ͷ�����ܲ��ܹ�ģ����50%һ�ٲ��롰��ʣ���ֲ�������PTA �г������ʣѹ���������֡�2013 ����Ȼ�¿�װ�ò��࣬������ѹ������2014 �ꡣ���������ڵĹ�ʣ�����PTA ���ָ��磬���ܵ���ҵ���жȽϵ͵�Ӱ�죬����ҵӰ��̶ȸ���Ӹ�����������Ҫ�߳�Ŀǰ������ҵ�Ĺ�ʣ�Ծ֣���Ҫ�������η�֯��ά�Լ�ĤƿƬ�г������ǿ����������������ҵ��չ���������������ܵ��ն��������ٵ����ƣ���2014 �������ҵ�������ε����������ʣ������Ȼ���õ���Ч���������ѹ���Խ�������

������Ӧ������������Ȼ����

������Ӧ��������δ�����ڲ�������������Ȼ���ԣ���Ȼ2013 �������Ͷ��װ�ò��࣬����ѹ����δ��ʧ��ֻ�ǽ�ʱ���������������2014 �ꣻ�������ƻ���װ��ȫ������Ͷ�ţ���������������2012 �꣬����PTA ��Ӧ��ʣ������һ���Ӿ硣������PTA ����Ŀǰ����������״������һ���̶����ӻ����ֹ�ʣѹ�����ͷ��ٶȡ�

���������������Խ��ڱ��ؽ�һ���½�

������ֹ2013 ��ף�����PTA װ���ܲ��ܹ�ģԼ��3350 ������ң���һ���ֽ�2012��ײ�û������������ԭ���ƻ�������Ͷ����3 ���ܼ�770 �����װ�ã�����������2014 �꣬��̨���ͺ������ڽ�����ȥƿ�����죬�ܼ������Լ60 �������ܡ�

��������������2012 ����ڼ��״���װ�þ����������Ͷ������˲�������ЧӦ�ڽ���ſ�ʼ�õ��������֡�����ǰ11 ���¹��ڹ�������PTA 2319.6 ��֣���ȥ��ͬ������������25.9%���Աȹ���PX ����ͬ��10.8%�����������Կ�������PX ��Ӧȱ�ڵĽ�һ�������¶Ȳ����Ͽ�����ȥ�ϰ��꿪��������͵�ʱ�ڣ��������ƽ��ÿ�²���PTA ��220 ������ң���ȥ���¾�160 ������ҵĹ�ģ������������

����ͼ15��PTA ����ƽ����� ͼ16��PTA �¶Ȳ���

����������Դ��CCFEI ��֤�ڻ��о���

������PTA ��Ӧ����ת����ڵı����£�����PTA ��������ֽ�һ���½�������������ʾ��2013 ��ǰ10 ����PTA(����QTA)��������Ϊ183.3 ��֣����ȥ��ͬ�ڽ�����50.8%������һ���ƣ�ȫ�������������215 ������ң��Ѿ����ڹ���һ���µIJ�����ģ�����ڻ�Դ�ڹ����г��ϵı���Ҳ��һ���½���8%������ˮƽ����2014 �꣬���Ź�����װ�õĽ�һ��Ͷ�ţ����ڻ�Դռ�г��еı��ؽ���һ�����ͣ���δ�����꣬�ҹ���������ΪPTA �ľ����ڹ���

����ͼ17��PTA�¶Ƚ��� ͼ18�����������Ƚ�һ���½�

����������Դ��WIN��֤�ڻ��о���

����ͼ 19��2013 ��ǰ 10 ���� PPTA �������������λ����� ͼ 20��2013 ����� PTA װ�ÿ�����ƽ��ά�� 75%

����������Դ��WIN��֤�ڻ��о���

�����ӽ�����Դ��������������Ȼ��Ŀǰ�ĵ�һ�����Դ�������ռ�ݽ���������һ�����ϣ�����������Ҫ������Դ���ֱ�Ϊ̩����̨�塢�ձ����������ǡ�

������ʣ+�߳ɱ���ҵ���ݿ����Ե

�������ڹ����ܲ����Ͳ������ݣ��������õ�������� PTTA�����������ˮƽ��75.8%���ң�������ʵ��װ�ÿ������Ͽ����� 4�·�ǰ��Ϊ��ѹ PX�ֻ������˿����ʴ�����͵��龰�⣬ȫ�꿪����ƽ��ά���� 75%���ң��������ݽ�Ϊ�Ǻϡ� ���ƹ��� PTA�������õ��ϰ����������ξ���������������������ȫ���������Ԥ�ƽ��ﵽ 3100������ң���ȥ��ͬ�����ٽ��� 5.4%�����Բ��� PTTA���������ٶȡ�Ŀǰ PTA�ڹ�������ϴ��������ԵĹ�ʣ״�����г������Ӿ磬��������PX��Ӧ��������Ȼƫ����ԭ�ϳɱ��Ӹ����£���˽��� PPTA�����ձ�����Žϴ�Ŀ���ѹ�������ǰ��յ���һ���µ� PX�ɱ������� PTA��ҵ�ֽ��������Կ������� 900Ԫ/�ַ�ԭ�ϳɱ�ˮƽ�£����� 3�\4���Լ��ļ�����ҵ���崦�����ԵĿ���״̬������ʱ������Ҳ�ϱ���

����ͼ 21������ PTA �����ֻ��۸����ҵ�ֽ�����λ��Ԫ/�� ͼ 22������ PTA ����۵���ҵ�ֽ�����λ��Ԫ/��

����������Դ��wind ��֤�ڻ��о���

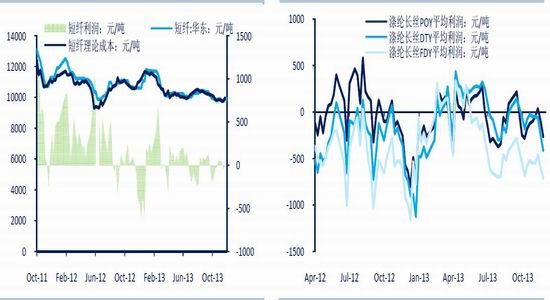

������һ���棬��Ȼ�ڲ��ִ���װ��Ͷ������PTA ƽ�������ɱ��������ڽ��ͣ�����������������δ�ܸ��ϣ������˹������忪�������½����ⷴ���������˴�װ�ô����ijɱ����ƣ����⣬����������˹��ɱ�������������˴�������������PTA ȫ��ҵƽ����λ�����ɱ���û�н��Ͷ��١���Ȼ�����ֳ����ģ����ҵ������ʢ���ڳɱ���Ӧ�û���ռ�������Ե����ơ�

������װ�û�ѹ�϶���ڲ��ܽ���һ������

����Ӧ��˵��ԭ�ƻ��ڽ���Ͷ�ŵ�3 ��PTA װ�ý�һ�����ڣ��뵱ǰ������ҵ������״�нϴ��ϵ������3 ��װ���ۼƲ��ܴﵽ770 ��֣�����ԭ�ƻ�����Ͷ�ŵ�650���װ�ã�2014 ���п���Ͷ�ŵ���װ���ܹ�ģ���ﵽ1420 ��֣�����������Ѿ�������2012 ����װ�õĹ�ģ��ռ��Ŀǰ�����ܲ��ܵ�42%���ϡ�

��������Ԥ�����ǣ�һ�������¼���������ôPTA ��ҵ����Ŀǰ�����Թ�ʣתΪ���ع�ʣ����Ȼ������Ԥ�ƽ�ʱ�ض���װ�û����������2015 ���Ժ�����ʵ��Ͷ�����ܴﵽ900 ������Ǹ߹�����������ˣ������������ܼ�ʱ���ϵ�����£���Ȼ�����PTA ��Ӧ�Ľ�һ����ʣ���ӳ��������Ա�Ȼ��Լ۸��γ�����ѹ����

������4��2014 ���������Ͷ�ŵ�PTA װ��

����������Դ����֤�ڻ��о���

�����������������ͺ��ڹ�Ӧ

�������������PTA ��ҵ�������Ѹ�����ţ����ξ���Ŀǰ���������ܵ����Ե����ƣ���PTA ���ܹ�ʣǰ�������г����ѱ��ֳ���ʣ����ͬʱ������ҵ���жȽ�PTA�ͣ��������ҷ�ɢ������ڽ������������۵��ж�ʱ���ѶȽϴ����Խ������ξ�����ҵҲ��������PTA �������ƵĿ���ѹ��������Ҫ���ն����ѷ�װ��֯Ʒ���棬һ�����ⲿ�����Դ�����������״̬�����������ܵ����ھ������ټ���������Ӱ�죬�������ٳ�����һ���»�������������PTA ���ܵ�Ѹ��������ͷ���������������ϲ�û�дﵽ֮��ƥ������١���2014 ��������ʱ���������������Ե����õ㣬PTA ������Ԥ���Խ���һ������������б��

���������г���ʣѹ��������װ��Ͷ���ٶȼ���

�������ڽ���������ֽ�����ή���������Ǵ�ȥ����˿�ֽ��������½�����ʹ��������������ܵ�Ͷ���ٶ����Լ�����ǰ11 ���¾ۺ������������ܼ���393 ��֣�����12 �·ݿ���Ͷ����4 ��װ�ã�Ҳ��Ϊ488 ��֣����ȥ����600 ��ֵ��������ܣ����ٿ�ʼ�½���������ھۺ����ܲ���Ԥ�ƽ��ﵽ4478 ������ң�����������12.23%��

����ͼ23����������ƽ�������λ����� ͼ24����������Ͷ�����ٿ�ʼ�»�

����������Դ��wind ��֤�ڻ��о���

������ʵ�ʲ����������������ǰ11 ���¹��ھ���Ʒ�ܲ�����2842.2 ��֣������������ȣ�����ȫ����������ﵽ3090 ������ң����ȥ�����ٴ�9%����5.4%������Ȼ����һ���ֵ�������PTA �IJ������٣�ͬ��Ҳ����PX �������١�����ͬ��PTA �������������;����������������õ������¶�PTA ���ۿ��������������Կ�����5 �·ݺ��г����ͽ����˳��������ĽΣ���11 ���ۼ������Ѵﵽ80 ������ҡ�

����ͼ25��5 �·ݺ�PTA ����洦�ڳ�������״̬��λ�����

����������Դ��CCFEI ��֤�ڻ��о���

�������ڲ�����������ݣ����Եõ�Ŀǰ������ҵʵ�ʲ�����������69%���ң�����PTA ��ҵ����Ȼ�����ڲ�����װ�����°���Ͷ����ʵ��ȫ��ҵ��������ˮƽ���Ը�һЩ������������ˮƽ���ԣ�Ŀǰ������ҵ�Ĺ�ʣѹ����Ȼ��PTA �ȹ�֮��������

��������������������������

����ͼ26��2013 �����Ʒ�г��۸����������½���λ��Ԫ/��

����������Դ��CCFEI ��֤�ڻ��о���

�����ٴӼ۸���������������Ҫ����Ʒ�۸��������ڳ���������֮�ƣ�ƿƬ�����˺�POY ��̵���10000 Ԫ/�ִ�ء��ϰ����ܵ�ԭ�ϼ۸���������Ӱ�죬�������ι�����3 �·ݺ��ձ������������¾���Ʒ�������䣻�����°����������ն˶������ٵ�����Ӱ�죬�ڡ������ʮ����������ǰ������г�δ�ܱ��ֳ�������ɫ��

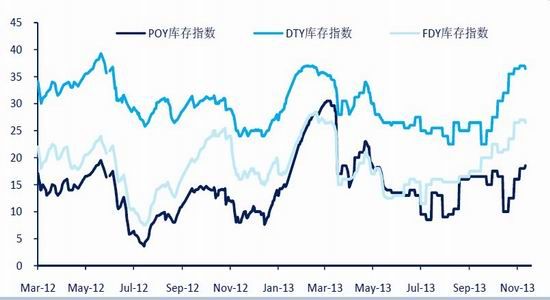

�������P����˫���ڼ䣬���δ�ͳ�IJ�����������ɢɢ�����ּ�����ʾ����������ƣ��֮�ơ����⣬��ȥԭ���µ����أ������°���������������η����ձ������ʽ����������⣬�ڲ���ʱ��α��Ƚ���������Ҳ����ɾ���Ʒ�۸�����ƣ������Ҫԭ��֮һ��

�������Ǵ���ҵ���ֽ����ϣ������ܿ���Ŀǰ��ҵ�����ٵľ�����

����ͼ 27���Ӷ���ҵ�ֽ�����Ȼ���� ͼ 28����˿��ҵ�ֽ�����Ȼ����

����������Դ��CCFFEI��֤�ڻ��о���

����һ�����ǿ���ѹ������һ�������ǿ��ѹ�������ڲ������ã����� 3�\4�� PTA����Ĵ���µ����ܴ�̶��������ڵ�ʱ���ڳ�˿������ʷ�¸ߵĿ�������µġ��������ǵ�ʱʵ�ص�������������������ղ��ֵ����Ѿ��ﵽ��¶��ѷŵĵز������ѹ���ɼ�һ�ߡ���ȥ�����ȣ������ʱ�䣬���ڳ�˿������ȥ������������

����ͼ 29�����ڳ�˿����ڲ���ʱ��ι��߸��г�����ѹ��

����������Դ��CCFEI��֤�ڻ��о���

�����ն˷�֯Ʒ�����Խ����ڻ������ս�

�������η�֯��ҵ�������Ը��ӣ���������������ӳ֯���г������̶ȵ��й���ijdzɽ����������ͼ���Կ�������Ȼ���괺��ʱ�������������ijdzɽ����ڽں�ָ��Ͽ죬Ѹ�ٸ����� 2012��ͬ��ˮƽ���������� 5�·����ڵĵ�һ����������֮ǰ����ȥ��ͬ����ȳɽ�����û��������ߣ������ڸ���ʱ����ϵ���2012��ͬ��ˮƽ�����뵱ʱ�����г������µ����������ι�������Ũ���нϴ������

����ͼ 30���й���ij�֯��ɽ����°�������������������/��

����������Դ��CCFEI��֤�ڻ��о���

����5�����������г����������ڼ��������ѵ������������г�Ҳ���߳���֮ǰ�����µ����飬��ʼ��������֯���г��� 5������Ѯ��ʼ�����ֳ����źŽ�Ϊ������һֱ����ף��г��ɽ���ʼ�ս� 2012��ͬ����������ߡ��ͽ�ֹ 12����Ѯȫ��ɽ���������������� 2012�������� 12.5%���ҡ�

�����������ն˷�װ��֯Ʒ���ѣ��Ӻ��������ij�����������������ǰ 11���£���װ���������֯Ʒ�����ܽ��� 2580.7����Ԫ����ȥ��ͬ�������� 11.78%����������Ťת��ȥ��ȫ��ӽ��������ľ��棻���з�װ���ڽ������ 11.96%��������֯Ʒ�������� 11.48%���ӽ������������� 3�·ݳ��ڳ����½��⣬���� 10���¾�ʵ����������

����ͼ 31��ǰ 11 ���·�װ���ڽ�λ������Ԫ ͼ 32��ǰ 11 ����������֯Ʒ���ڽ�λ������Ԫ

����������Դ��wind ��֤�ڻ��о���

���������������װЬñ���֯Ʒ�������۶�����ȴ�����½���ǰ 11���¶������۶��ܼ� 10082.3��Ԫ����ȥ��ͬ�������� 17.09%����Ȼ��������������Ҫ���ڳ��ڣ��������ȥ�꣬�������۶����ٴӽӽ� 23%�»��˽� 6���ٷֵ㡣

����ͼ 33��2013 ���װЬñ���֯Ʒ�������۶����ٽ�ȥ���»�

����������Դ��CCFEI��֤�ڻ��о���

������Ȼ���������ֿ��������ǽ�Ϊ�ɹ۵ģ����������ǵ�ͳ�Ƶ�λ�ǽ�������ǰ���������Ҷ���Ԫ��ֵ�����ؿ��ǽ�ȥ���ټ��ϼ۸��ͨ���������أ�ʵ�ʳ��ڼ�����������Ҫ��������ͳ�ƾ����֡����⣬�ϰ�����������г����в��ٳ��ڿ�ת��Ϊȡ������İ��������������Ǵ�һЩ��ҵ�˽��������������������������ֹۣ�������Ϊʵ�ʵij��������ϻ�Ҫ�ٵ�һЩ���� 3�·ݺ��ؿ�ʼ�Գ��ڿ�ת��Ϊ���д��������µĵ��³�������ȷʵ�������Ե��»���

������ʵ�ϣ�������������������ֵ���ؿ��ǽ�ȥ��ʵ�ʷ�װ�ͷ�֯Ʒ�����ܶ�½� 2����ٷֵ��� 9.58%�����ǰѳ��ں�����������ݵ�����Ϊ���������������ôǰ 11�����ۼ������ܶ��� 26060��Ԫ����ȥ��ͬ�ڵ������� 12.37%�����Կ��������������ǰ��֯���г��ijɽ������������Ǻϵġ�

����ͼ 34��2013 ���װ��֯����������������� 12%����

����������Դ��CCFEI��֤�ڻ��о���

����Ӧ�ý���12%���ϵ������ʣ���� 2012��ȫ�� 8.19%�����٣���Ȼ�����������ġ�

�������������¶������������ϰ�����������ٵĹ��ױȽϴ�ǰ 6��������������13.84%���� 5�����½��� 10.89%���°��꿪ʼ�г����ֽ�Ϊƣ�������ӽ�����Χʥ���������Լ����Ͽɼ�һ�ߡ����ڷ�װ��֯Ʒ���������ѵؾ��������бȽ����е���ϵ���� 2014��������Ϊ������Ҫ�����г����ý���������ƫ�ȸ��յĹ���(�����۱���)����ˣ����������������װ��֯Ʒ�����Խ����������Ȳ����յĽΣ��ն�����������Ȼ����̫������롰ǿ����������Ȼ���н�Զ���롣

����2014�� PTA��������չ��

���������������ӹ���ƽ��ĽǶȿ������� PX�\PTA�\�������������ҵ���ĺ��Ļ�����˵���� 2014��֮ǰ����Ȼ�� PTA�����������ϲ��ܴ������Թ�ʣ�������������� PX��ʱ�ԵĶ�ȱ�����Ͼ���������������ƣ�PTA�Լ����������Ӵ�IJ��ܲ��ܱ�������á���ƽ��ĽǶ����������� PX�\��������֮��άϵ�Ŵ����Ľ�ƽ��״̬��PTA�;������ڵIJ������Ŷ������ҵ����Ч�����ޣ���Ҫ������һ������������ҵ���忪�����½�����һ������ҵ����̯���ϡ����ǿ������������������ʵ������Χ���� PX����ɱ��ߵIJ�����������

���������� 2014�\2015�����ں������г��ṹ���������ı䣬��ʱ���� PTA�;������ڽ���������װ��Ͷ�ţ����ܽ����һ�����ͣ����� PXҲ�����Ź�Ӧ�ļ���������PTA�;������ڲ��ܵ����ӣ�����ֻ�ǽ�֮ǰ�Ѿ������Ĺ�ʣ�����һ�����ض��ѣ��������� PX���ܵĴ�����ӣ�������֮ǰάϵ��ƽ��״̬��������ҵ�ĺ��Ľṹ����֮ǰ�ķĴ��Σ���ɵ������Ρ���˶������г���˵�������������Ҫ�Խ��õ������������η����ƿ�����أ����� PX����ת�Ƶ� MX��ʯ���͵�ʯ��ԭ���ϡ�

��������������г������ص㣬����������Ϊ PTA�;���Ʒ�ڼ۸����Խ��������ɱ������У������ɹ���ӯ��Ĵ��������ġ���Ȼ��PTA������ҵ���жȽϸߣ�������ѹ������ʱ���������ȫ��ҵ�����۵�������� PTA��ʹ�����ֽ�����������Ԥ��Ҳ������ɱ���̫Զ�����ǣ����ھ�������װ�ã���ʼ����һ������ȫ��ҵ֮�ϵĴ�Ħ����˹֮��������Ͷ��Ͷ���г��Դ˵ĵ�ƫ��Ԥ�ڽ�������������ǿ�ҵ�ѹ����ҵƽ�������������ڲ����ڸ���Ʒ�Ϲ�ʣ�̶Ƚ�PTA�������أ���������ҵ���жȽϵͣ������Բ�ȡһ���ж�������������ϴ������ƣ�������߳���������ʱ�����ٸ�������ѡ�

�����ڹ���ѹ����������������£�PTA�;�������Ԥ�Ʋ���������Ժ�ת���� PXĿǰ�Ϻ���������������ˮ�������� PXװ����Ͷ���Ժ�Ŀǰ 1400��Ԫ�ؿڵ�֧������ά�֣�����Ԥ�� PX�\ʯ���ͼ۲������ 400��Ԫ/�����ڣ��ɴ˹����ڵ�ǰ����ʯ���ͼ�λ�����£�PX�г��ڽ��� 1300��Ԫ/�����¿�£���ɴ�����Ĺ��� PTA�ɱ����� 7150Ԫ/�����¡�

������Ȼ��PX���������й���Ԥ��Ҳ���൱���ۣ�һ������������װ�ÿ��ܼ������ڣ�������װ�������г���Ҳ���ܴ����ȶ��Ե����⣬����������� HCP���� 80���װ�þ��ڿ������ú���������������ͣ�죻��һ����������Ŀǰ MX·����װ������Ƿ�ѣ����� PX�������½������ⲿ��װ�ó��ֹ�ͣ�Ŀ��ܣ��⽫�漰��Ŀǰ����Լ 20%�� PX���ܣ�����С�

�������⣬���� PTA�ӹ�����ij���ѹ���������ֿ�������Ԥ�ƽ��ܹ������������������۵�����Ȼ��������������� 5������ȷʵ�ܹ���ʱ�ظı��г�����ṹ�������� PTA��������Ķ��ں�ת�����ǣ�����Ҳ����� PX���������ɳɱ��߽�һ�����ơ���˾���������������ʩ�Լ۸�����Ч���ܵ�һ�������ơ�

���������������ǣ�������Ϊ���� PTA�г������ֽ����������е��ص㣻���������ٶȺͿռ�ȡ��������װ��Ͷ�����ȡ��������Ŀǰ�ļƻ����У�Ԥ����һ����ĩ��һ��Ͷ�ź��г������������� 7000�\7200�����������°���ڶ���֮���ܽ�һ������ 7000�ؿڣ��ڲ����ϣ�����������ѭ������յ�˼·��