现在位置 >>

现在位置 >> 一、行情回顾

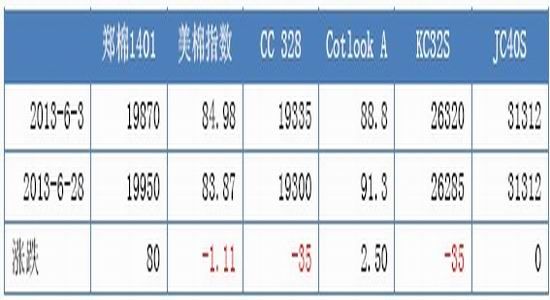

表一:国内外棉花期现价格及相关产品价格

六月份,美棉指数冲高回落,期价一度攀升至90 美分水平,但上方压力明显,多头力度不足,下旬弱势回落,期价在80-90 美分/磅区间内波动。国内方面,期货市场受困于成交量低迷,全月波动不大,1401 合约均线系统收拢,方向不明,或延续窄幅整理格局。现货市场方面,国际棉花价格Cotlook A 和国内CCIndex 328 皆涨跌互现,但波幅并不明显。下游需求平淡,现货商急于出货心态明显,但由于棉花价格稳定,棉纱价格下调幅度并大。

二、宏观经济

整个欧洲的利率保持低位徘徊,为了更好的保持宽松的资金面,各国央行都将继续保持历史的低利率,用以保证资金的需求得到满足。而生产数据上来看,5 月以来的生产就业数据都不甚乐观,但是下跌的态势仍不明朗,仍处于低位震荡,不排除出现更糟糕的经济数据的情况,但是由于资金面已经足够宽松,加以欧洲各国重点提振生产、增加就业、减少赤字,因而总体来说经济数据仍将保持历史低位。

在美国方面,美联储方面态度逐渐明朗,量化宽松的结束是必然的,而且年内实行的概率十分大;纵使伯南克一直在表示未来情况要根据就业数据等调整,但是我们回顾就业、制造业数据来看,其实经济的恢复已经基本到位,但是要形成新一轮的增长仍有待一个新的契机,同时美联储也不断暗示QE 的结束并不会代表宽松政策的结束。

图一:美元指数走势图

数据来源:文华财经

QE 结束已是必然的事实,美元指数大幅走强,相信近期将维持强势。

国内方面,六月底国内遭受“钱荒”冲击,银行间隔夜回购利率最高达到史无前例的30%,7 天回购利率最高达到28%。现时利率回落,但仍需关注后期流动性问题。此外,改革预期继续深化,部门以及结构调整仍然在继续,证监会明确其市场职责,汇率改革压力,货币政策的有效性被不断考验,其中央行货币政策的透明度不断增大,总体来说,国家仍处于深度调整时期。

三、产业动态

1. 产业新闻

6 月28 日,美国农业部(USDA)公布了美棉2013/14 年度实际种植面积,约为6252 万亩,同比减少17%。其中陆地棉面积6070 万亩,同比减少17%;皮马棉137 万亩,同比减5%。

6 月10 日,美国农业部发布了棉花供需预测月报,报告对2012/13 年度和2013/14 年度全球数据均做了调整,其中将中国2012/13 年度的进口量上调了38 万吨,达到了435.5 万吨。中国本年度大量的进口拉低了出口国的库存量,而限制了2013/14 年度中国以外国家可用于消费和贸易的供给量。2013/14 年度全球总产预计较上月数据有所减少,主要是美国、土库曼和其他国家的产量下降;消费总量也略有下调;中国的进口量较上月数据下调了21.8 万吨,为240 万吨,几乎占了全球贸易量调整的全部,由于上调了2012/13 年度的进口量使得期初库存和国内供给量都有所增加。2013/14 年度全球期末库存有所下调,但是中国的库存上调了16.4 万吨,使得中国以外的库存下降了3%。以上预计都是假定中国继续实施当前的国储政策和收放储价格。

与上月预计相比,报告中的美国棉花平衡表显示2013/14 年度更低的期初和期末库存、产量,更高的价格。2012/13 年度的出口量上调了7.6 万吨,达到296 万吨,使得本年度期末库存有所下调。这也反映了当前中国持续强劲的进口和装运量。同时,美国2013/14 年度的产量预计会减少至294 万吨,由于西南地区持续的干旱,导致绝收率增加。由于2013/14年度美国的供给量下调了19.6 万吨,美棉出口量也下调了11 万吨,为240 万吨,期末库存下调至56.6 万吨,点全部用量的18%。预计2013/14 年度平均价格在73-93 美分/磅,上下限各提高了5 美分,比2012/13 年度水平高15%。

2013 年5 月,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310 个县(市、团)2724 户棉农进行了2013 年植棉实播面积及棉花播种进度、棉苗生长情况调查。调查结果显示:5 月全国大部棉区气象条件较适宜棉花苗期生长,棉花播种已基本结束。按照被调查棉农植棉面积加权平均计算,全国植棉面积为6822 万亩,同口径比较,较2012 年减少6.7%,与上月调查持平。截止5 月底,全国棉花播至大田的进度为96.8%,与上年同期持平,其中黄河流域和新疆棉区播种全部结束,长江流域受天气条件影响,部分棉区移栽尚未完成。全国棉花处于出苗至第三和第五真叶期,新疆局部棉区已开始现蕾,病虫害发生程度较轻,苗情总体略差于去年同期。

储备棉继续投放。为满足纺织企业需求,投放数量扩大,投放结构调整,增加了2011年度进口棉和2012 年度新棉,受到纺织企业欢迎,进口棉推出资源全部成交,带动总成交率提高和成交价格上涨。5 月成交储备棉59.6 万吨,环比增长96.8%,截止5 月底累计成交191 万吨。

2. 现货价格走势

5 月份,现货价格平稳,郑棉主力合约受困于成交及持仓维持低位,波动并不明显,基差维持稳定,截至6 月28 日,期现基差为-650 元/吨。现货价格持稳,需求平淡,但由于现货市场棉花缺少以及新年度收储政策支撑,相信期价将维持稳定,郑棉市场交投不足,横盘整理为主。

图二:主力合约――现货价格基差

数据来源:广州期货研究部根据Wind 数据整理

四、市场供求

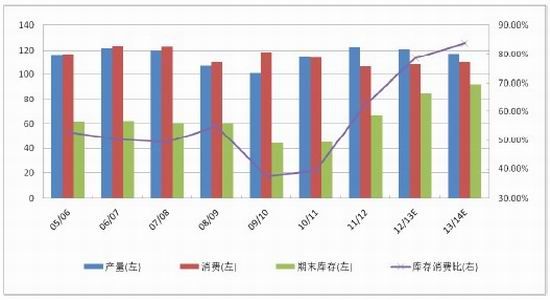

1.全球棉花供需格局

6 月份美农业部(USDA)供需报告预计2012/13 和13/14 年度中国进口量大幅增加1.75百万包至2000 万包。本年度中国大量进口令其余出口国家库存明显减少,同时令到其余国家供应转紧张。本月报告将13/14 年度全球产量小幅下调,主要由于美国等地区产量下降;另一方面,消费量同样小幅下调。期末库存同样小幅下调,但中国库存上调75 万包,导致其余地区库存减少达到3%。

从供需报告看出,尽管预计13/14 年度期末库存同比仍将上升,但6 月份报告较上月有所下调,此外,库存增加主要源于中国收储政策支撑,其余国家库存减少幅度明显,预计除中国以外地区供需格局有望逐步转好。

图三:USDA 全球供需预估

数据来源: 广州期货研究部根据USDA 数据整理

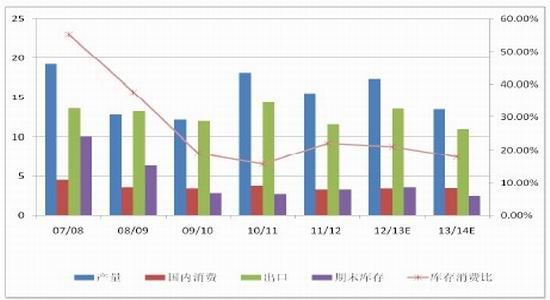

2.美国棉花供需格局

美国方面,6 月报告将美棉产量、期初和期末库存分别下调,以及上调全年价格预测。报告将12/13 年度出口上调35 万包至1360 万包,同时,下调12/13 年度期末库存,主要由于近期销售强劲以及预期中国进口需求较大。此外,由于西南地区持续干旱,报告将13/14年度产量下调至1350 万包,总供给量较上月减少90 万包。13/14 年度期末库存下调至260万包,库存消费比为18%。预计全年棉价为73-93 美分/磅,中值为83 美分/磅,较12/13年上涨15%。美棉供需格局转好,由于棉价连续两年下跌,产量减少导致期末库存下降,且低于10 年均值,供需格局或从宽松逐步转向紧张。

图四:USDA 美国供需预估

数据来源: 广州期货研究部根据USDA 数据整理

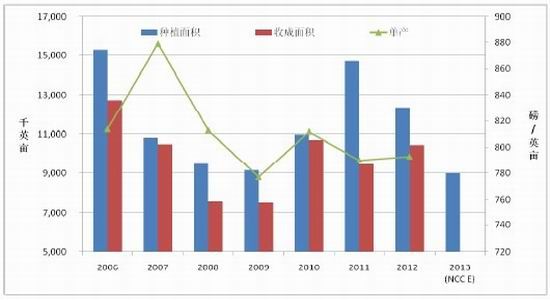

此外,美棉2013/14 年度实际种植面积报告显示,2013/14 年度美棉实际种植面积约1025.1 万英亩,同比减少18.6%,较USDA 3 月份意向种植面积的1002.6 万英亩增2.2%。其中陆地棉面积1002.5 万英亩,同比减少18.7%;皮马棉22.6 万英亩,同比减13.4%。报告符合市场预期,美棉市场反应平淡。

图五:USDA 美国供需预估

数据来源: 广州期货研究部根据USDA 数据整理

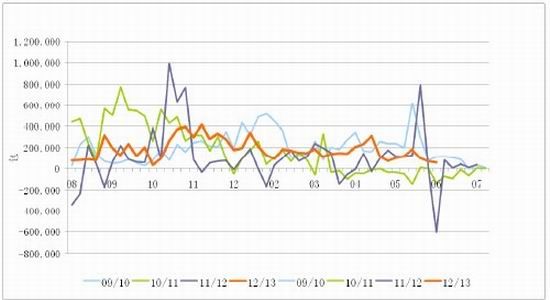

周度出口报告显示,截至6 月20 号当周,12/13 年度出口净销售增加57000 包,较前一周减少18%,较4 周均值减少52%。其中,中国订单增加24500 包,新增订单主要出口目的地为土耳其(10400 包)、巴西(6400 包)、越南(4000 包)以及日本(2200 包)。13/14年度出口净销售减少7100 包。出口装船为130500 包,较上周减少31%,较四周均值减少48%。全月来说,美棉出口继续回落,但主要由于美棉剩余库存不多,出口有限。

图六:历年每周净销售

数据来源: 广州期货研究部根据USDA 数据整理

据USDA 统计,至6 月24 日美棉新花现蕾率为23%,较前周增10 个百分点;去年同期为34%;近五年平均值为29%。东南棉区阿拉巴马州现蕾率达63%,较前一周增47 个百分点;西南棉区亚利桑那州现蕾率为61%,同比增28 个百分点;德州现蕾率19%增9 个百分点。根据苗情报告,有77%的新花生长状况正常(优秀8%,良好35%,一般34%);不正常比例为23%(差17%,非常差6%)。美国西南棉区仍为高温天气,美国气象局发出高温预警,而德州南部和东部棉区近期天气晴好。中南棉区同样迎来热浪,且三角洲南部或出现极端天气。

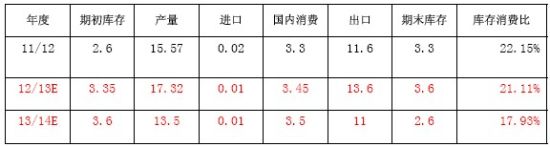

3.中国棉花供需格局

USDA 6 月供需报告指出,从中国现时国储量、新年度收储政策以及进口配额等进行预估,中国库存将持续上升。预计中国13/14 年度将进口1100 万包棉花,期末库存较上月上调至58.93 万包,库存消费比为163.33%,该比率连续第三年上升。中国棉花宽松供需格局未有改变。

图七:USDA 中国供需预估

数据来源: 广州期货研究部根据USDA 数据整理

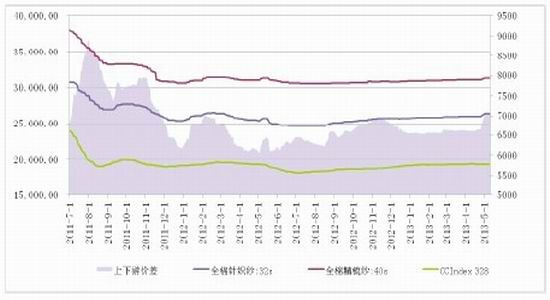

国内外棉花价差本月小幅下降,整体维持稳定,截至6 月28 日,CCIndex 328 和FCIndexM 折滑准税价格价差为349 元/吨。尽管内外棉价价差有所下降,但整体仍处于高位,进口棉竞争优势明显。

图八:国内外棉花价差

数据来源: 广州期货研究部根据WIND 数据整理

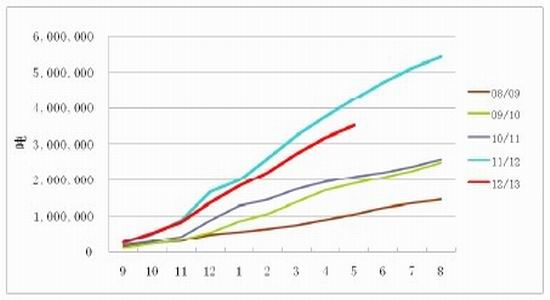

据海关统计,2013 年5 月,我国进口棉花34.58 万吨,环比减少8.51 万吨,减幅19.75%;同比减少15.54 万吨,减幅31%。2012 年9 月至2013 年5 月,我国累计进口棉花351.25万吨,同比减少73.92 万吨,减幅17.38%。2013 年1-5 月,累计进口棉花214.18 万吨,同比减少43.56 万吨,减幅16.9%。前期国内进口量巨大以及国内库存高企,预计随着国内外棉价价差回归以及配额限制下,后期进口量将有所减少。

图九:进口棉累计数量

数据来源: 广州期货研究部根据WIND 数据整理

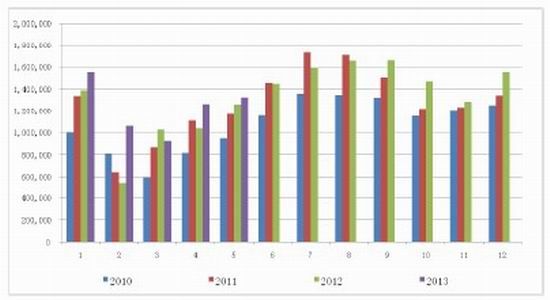

据海关总署发布的数据显示,5 月我国纺织品服装出口保持增长,当月出口229.7 亿美元,增长5.2%,其中纺织品出口97.1 亿美元,增长5.3%;服装出口132.6 亿美元,增5.2%。1-5 月,纺织品服装累计出口实现稳定增长,出口额1031.2 美元,增长13.8%,其中纺织品出口419.3 亿美元,增长10.2%;服装出口611.9 亿美元,增长16.4%。出口增速较上月明显回落,主要原因有二:一是受人民币快速升值影响,出口增速放缓;二是出口中的不实因素基本被排除,使贸易数据回归真实。

图十:服装及衣着附物月度出口

数据来源: 广州期货研究部根据WIND 数据整理

棉纱价格维持稳定,现货市场成交平淡,较此前旺季订单有所减少,预计后期维持稳定。

图十一:下游产品价格走势

数据来源:广州期货研究部根据Wind 数据整理

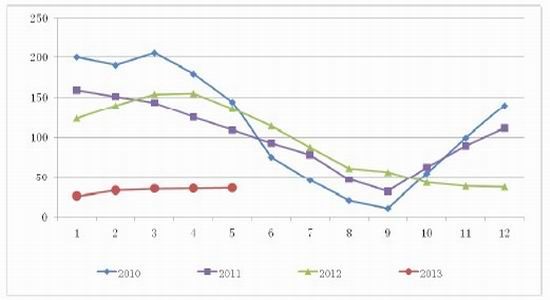

5 月,纺织企业棉花采购继续以储备棉竞拍和进口棉为主,市场成交仍然清淡。全国商品棉周转库存环比保持基本稳定,但仍大幅低于历史同期。中国棉花协会棉花仓储分会对154 家仓储会员单位统计,估计全国商品棉周转库存总量约为35.7 万吨,较上月增加0.8万吨。环比小幅增加,仍大幅低于去年同期。

图十二:商品棉周转库存

数据来源: 广州期货研究部根据中国棉花协会数据整理

抛储方面,成交比例较低。截止6 月28 日,累计上市总量8965908.3808 吨,累计成交总量2512805.3045 吨,总成交比例28.03%。其中进口棉累计成交439896.8069 吨,5 月6号至今累计成交进口棉327349.0567 吨。

五、技术解盘

5 月份美棉市场冲高回落,上旬受到全球期末库存减少以及7 月合约逼仓刺激,美棉走势良好,但期价受压90 美分一线,下旬美棉弱势回落,均线系统收拢。美棉成交量有所减少,多空双方或以观望为主,期价料延续区间震荡格局。

图十三:美棉指数走势图

数据来源:文华财经

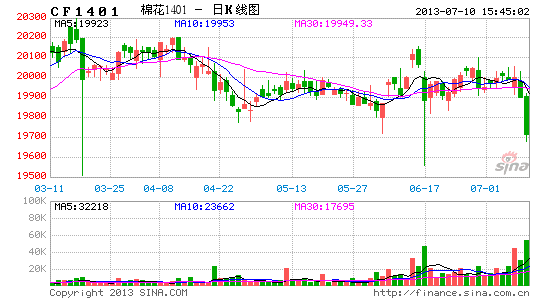

6 月份郑棉延续横盘整理。成交量及持仓量低迷,均线系统收拢,趋势性行情不明,投机性不足,观望为主。

图十四:主力合约CF1401 走势图

数据来源:文华财经

六、盘面分析

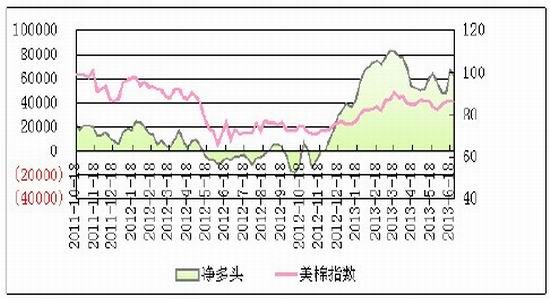

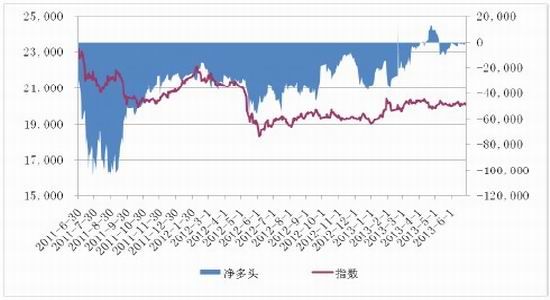

美棉总持仓增加,多头持仓仍占多数。截至6 月25 日,非商业多头持仓75727 张,非商业空头持仓14070 张,净多头为61657 手,多头占比84.33%。

图十五:美棉指数-ICE 非商业持仓净多头相关图

数据来源:广州期货研究部根据Wind 数据整理

6 月份郑棉总持仓减少,多空势力相当,截至6 月28 日,多头占比为49.91%,净多头为-140 手,整体市场走势平静。

图十六:郑棉指数-净多头相关图

数据来源:郑州商品交易所、Wind、广州期货研究部

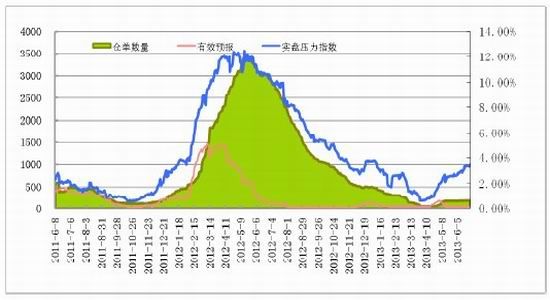

尽管近期仓单数量有所回升,但整体仍处于低位,仓单紧缺支撑期价。由于本年度多数棉花入储,现货资源稀缺,市场关注后期仓单是否能满足需求。截至6 月28 日仓单数量为184 张,有效预报为22 张。仓单数量有所增加,但依旧处于低位,仓单稀缺仍是支撑多头的信心。

图十七:郑棉仓单及有效预报

数据来源:广州期货研究部根据Wind 数据整理

七、行情预测

总体来说,棉花供需格局上,对于国际市场,供需格局逐步转好,全球超过一半库存集中在中国,且近期需求有所恢复,下年度中国以外地区期末库存出现下降,整体环境明显改善。上旬受到供需报告提振以及7 月逼仓刺激,美棉一度上扬,但上方90 美分一线压力明显,多头信心不足,下旬期价回落。整体来说,现时美棉出口基本完成,所剩库存量不多,后期关注种植情况,2013 年实播面积较3 月报告有所增加,但同比仍大幅减少,新年度供应量减少为不争事实;另一方面,需求不足仍未市场关注重点,投资者关注中国需求是否放缓,现时处于消费淡季,整体走势或延续区间整理。

对于国内市场来说,重点关注政策问题。首先,新年度收储政策落实,且中棉协再次强调本奶牛犊政策并不会更改,20400 无限量收储继续支撑棉价,另一方面来看,20400 同时成为郑棉巨大压力,预料难以突破。国储量巨大,2012 年度度650 万吨棉花入储,现货市场资源缺乏,国储可操作性大。抛储新棉将有效缓解现货市场高等棉供应紧张问题,价格疲弱。因此,我们认为,国内供需格局依旧宽松的情况下,郑棉市场上行乏力,整体供需疲弱,1401 合约上方20200 一线压力明显,同时下方空间有限,操作上区间操作为宜。

广州期货 林静