现在位置 >>

现在位置 >> 摘要:

即将到来的2013 年对于棉花市场注定不会是轻松地一年,结余库存的压力以及下游消费的压力将伴随着未来一年。作为资本市场,期棉市场未来一年依旧会有一定的投资机会出现,整体思路仍维持空头思路为主,时间窗口预计将出现在上半年的3、4 月份。

一、 引言

对于棉花市场而言,2012 年无疑是惨淡而又艰难的一年,尽管全球的供应量较上一年度有所减少,但极度低迷的市场需求使得棉花供过于求的格局达到了历史的顶点。与此同时,日益复杂的国际金融环境进一步加剧了棉花市场的悲观气氛,棉市一蹶不振。

二、 连续第二年棉花收储,收储量预计大于上一年

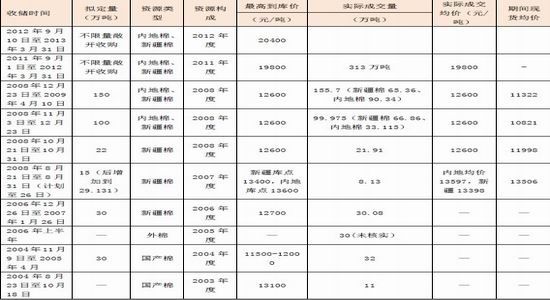

2012 年3 月6 日,在2011 年度临时收储政策尚未结束之时,国家提前公布了2012 年度将继续实行收储保护价政策,并确定了2012 年度的收储保护价为20400 元/吨,比2011 年的19800 元/吨上调了600 元/吨。政府部门之所以赶在新棉种植准备期前公布收储价格,其目的也就是为了指导农民进行播种,用这样一支无形的手来干预新一季的棉花种植面积。从后期的结果导向来看,这一目的基本实现。

2.1、2012 年度棉花临时收储稳步进行中

2012 年度的临时收储工作稳步进行中,自9 月13 日成交第一笔交储棉开始以来,全国的成交情况良好,成交量明显大于去年同期水平。

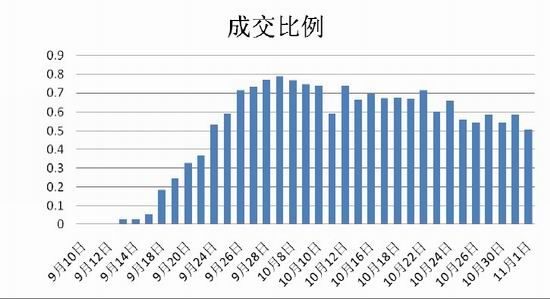

2.1.1、前半程交储超300 万吨,全年交储预计超过500 万吨

截至2012 年11 月26 日,本年度已收储325.9 万吨,本年度自有成交记录以来,交储平均成交比例55.07%,期间最高成交比例79.06%;平均每天成交量5.46 万吨/天。10 月份平均成交比例为65.28%;平均每天成交量为7.82 万吨。11 月截止目前平均日成交量达到了8.8 万吨/天。

按11 月平均成交进度估算,11 月预计将成交190 万吨左右,届时总成交量将达到350 万吨左右,这一收储量已然突破了上一年度全年的交储量313 万吨。

数据来源:北方期货、中国棉花协会

11 月15 日,中储棉再发公告,根据《2012 年度棉花临时收储预案》“如局部地区因遭遇严重自然灾害导致大部分棉花等级达不到4 级以上的,经有关部门研究后可在受灾地区放宽收储质量标准到5 级”的规定,经国家有关部门研究决定,在山东滨州、东营,河北沧州、衡水,天津静海五地区收储质量标准放宽到5 级,交储企业必须是以上受灾地区的具有400 型棉花加工资格的棉花企业,5 级棉花相较于标准级品级差率为13%,即527 级棉花每吨价格为17544 元。这一规定自11 月19 日起实施。

新政策的实施将扩大收储的范围,预计今年在这些地区将会有超过年产量10%的棉花新纳入到收储范围内,也就是说有超过至少60 万吨的五级棉花进入国储。

从去年的收储经验来看,春节前后的交储量会明显下降,12 月份仍是交储的高峰期,因此按照这一趋势来测算,12 月份的交储量预计至少在100 万吨---150 万吨左右,随后3 个月的交储量报收估计也在100 万吨以上。

由此计算,2012 年度的收储量不会低于550 万吨,预计在550---600 万吨之间。

2.1.2、疆棉交储意愿强于内地,内地棉有望后程发力

分析截止目前的交储成交情况看,疆棉是眼下交储的主力军,内地棉的交储情况明显不如疆棉。进入10月份以后,交储量维持着平稳,新疆棉每日成交比例保持在99%左右,最低时也在94%以上,而内地棉的成交比例相对疆棉显得惨不忍睹,每日的成交比例维持在34%左右,最低时仅为27%左右。截止到11 月份, 2012年新疆棉的平均成交比例为86.74%,内地棉的平均成交比例为28.35%,疆棉的成交比例约为内地棉成交比例的三倍。

与2011 年同期相比,内地棉与新疆棉的成交量比例出现很大悬殊。2011 年同期新疆棉的平均成交比例为57.78%,内地棉的平均成交比例为28.45%,疆棉成交比例仅约为内地棉成交比例的两倍。从数据的统计来看,尽管绝对数量级上整体成交强于上一年度,但从地域区分来看,内地棉的交售情况明显偏弱。

数据来源:北方期货、中国棉花协会

分析其产生原因,主要还是内地棉加工成本偏高、利润偏低导致企业加工量偏低;另外棉农不满意收购价格,或多或少存在的惜售心理也是企业加工量偏低的一个重要原因。以山东地区为例,今年的平均交售进度仅为25%左右,只达到了2011 年同期的一半的水平。

仍以山东地区为例,目前当地的籽棉收购价格:三级棉衣分37%以上、水分10%以下,收购价4.15-4.18元/斤左右;四级棉衣分35.5%左右、水分12%以下,收购价4.0-4.08 元/斤左右。按毛棉籽内地均价1.09 元/斤计算,三级棉折皮棉成本约19380 元/吨,四级棉折皮棉成本约19100 元/吨。若再算上交储所需支付的相关费用及运费,棉花加工企业加工交储所剩的利润寥寥无几,甚至在保本的边缘,这大大打击了企业的加工意愿。

内地其他地区的情况也大致如此。棉花加工企业只能在加工成本以及籽棉采购价上抠利润,压低籽棉收购价又加剧了棉农的惜售心态,这也使得加工企业薄利多销的意愿也难以实现,短期棉花市场出现了恶性循环。

目前的棉花需求市场商业需求近乎停滞,几乎据大多数的需求都来自于国家储备,因此在收储期结束之前是加工企业生产的黄金时期,一旦收储端口关闭,棉花市场预计在很难有有效的需求存在,风险也更大,因此能盈利的企业均希望在这期间多产生利润。同时随着时间的推移,即便是再惜售的棉农面对当前无法改变的市场行情,也不得不接受现实,以低于其心理预期价位的价格出售手中的棉花,特别是黄河流域棉产区有着晚卖棉的传统,因此我们预测在收储期的后半程,内地棉的交储情况会有一定的改善。

2.2、极高国储库存成为双刃剑

2011 年的临时收储政策,创纪录的收储了313 万吨的棉花,加上当年采购的不低于150 万吨的进口棉,2011/12 年度的国储库存已达到了460 万吨以上。这也是国储库存的历史最高值。

数据来源:北方期货

2012 年再开收储之门,截止目前已实现收储超330 万吨。在9 月份开始收储的同时,国储向市场抛售了46.75 万吨的储备棉,稍许减轻了眼下的库存压力。同时早前有消息传出三季度国储已在美国采购了100 万吨的外棉,简单累加,在2012 年度收储工作完成后,在不继续抛储的前提下,我国的国储库容预计将达到1000万吨左右。这一数值相当于我国正常年份约一年半的产量,相当于我国往年一年的棉花需求量。

如此巨大的库存对我国的国储库容量是一个巨大的考验。常年来看我国的库容量在400-500 万吨之间,2011年的收储已使得库容处于满额状态,2012 年继续敞开不限量的收储,库容问题摆在了眼前。征用地方库甚至是企业库是一个办法,但再增加300 万吨这样一个数量级却很困难,同时征用费用及储存费用也将出现成倍增加。

其次,即便成功解决了库容问题,如此巨大的库存资源也将会给未来的棉花市场带来更多不确定性。第一,若2013 年棉花下游市场需求出现转机,则国储的棉花资源将会是有效地调控市场的手段,国储可通过此来影响全球棉花的资源配置,从而影响价格。这是未来可能性中最理想的情况,当然理想状态也是概率最低的状态。

从目前看,还未有出现转机的迹象。出现转机的必要因素是下游纺织服装的订单增加,中国目前订单受到制约的主要因素又是来自欧洲订单的匮乏,因此订单的增加直接寄望在了欧洲债务问题的发展上。然而欧债问题的爆发至今已经三年了,三年里问题不但未能得到遏制,反而在持续蔓延,从早前的分析中我们也已经表明了我们的观点:欧债问题在2013 年彻底解决的概率依旧较低,因此我们对棉市出现转机这一猜测还是持谨慎态度的。

第二,若棉花市场2013 年市场依旧延续目前的弱势格局,则国储手中的千万吨级别的库存量将成为最烫手的山芋。来年的政策怎么定?收储还是不收储?收储了往哪放?不收储棉价随市大幅下挫农民利益怎么保证?收储价怎么定?都将是让相关职能部门头疼的问题。而这种情况出现的概率却是较大的,因此2013 年的棉花价格我们仍然认为不乐观。

2.3、后收储时代,棉价继续下跌不可避免

前文已经对今年的收储近况做出了阐述,也对收储后的库存对未来的影响做出了分析,但还有一个重要情况我们不可忽略,那就是在2012 年收储政策结束后,棉花价格会走向何方?

数据来源:北方期货、wind

相对外围市场的棉花价格,受到政策保护的国内棉价要高出许多,然而这种保护却是有时效的。2013 年3月底收储政策结束后,收储这一国内最大的需求端口将会关闭,而商业需求又难有起色,国内对棉花的需求量预计将会降至低谷。加上外棉低价对国内市场的影响,价格继续下跌将是不可避免。

综合上述对棉花收储政策这一因素的考虑来看,眼下确实是因为政策的保护,国内棉花价格得到了一定的支撑,但同时也给未来的棉花市场埋下了隐忧,未来的棉花市场或会因这两年的收储行为而变得更加尴尬,而着眼到眼下的市场中,收储期结束后,无论是否会制定新的价格保护政策,价格的继续下探将是不可避免的,影响的只能是下探的幅度以及持续的时间。

三、 2012 年度抛储成为鸡肋行为

2012 年度除了继续收储外,相关部门同时做出决定以18500 元/吨的价格向市场中抛售2011 年度的储备棉100 万吨。

3.1、抛储虎头蛇尾,中途被叫停

2012 年8 月31 日中储棉下发文件宣布从9 月3 日起向市场投放储备棉,计划是100 万吨,投放价格18500元/吨。

首批抛储价定为当时市场价18500 元/吨,而收储价为20400 元/吨,高于当时市场价。这样的价差直接导致棉花加工企业交储热情大于售棉热情;而用棉企业则更愿意购买价格更低的抛储棉,最终导致新棉花的需求进一步减少的局面,收储压力也进一步增大。

抛储行为本身是对价格的一种压制,这种手段一般适用于价格上涨时用以平抑物价。2012 年的抛储,我们分析其真实目的还是希望减轻库存的压力,为2012 年的收储做好准备,而非为打压棉价。然而最终的结果未免有些失望,下游需求的匮乏使得棉花加工企业购买意愿不强烈,反而被部分企业抓住了价差套利的机会,利用“转圈棉”来获取利润,这也最终导致了2012 年度的首次抛储草草结束。

2012 年9 月17 日抛出相关部门无奈再度发文,为防止出现“转圈棉”问题,计划将纺织用棉企业提交竞卖交易资格申报审核材料的截止日期定为2012 年9 月20 日。从2012 年9 月21 日起,中国棉纺织行业协会不再受理纺织用棉企业竞卖交易资格的申报审核材料。同时作出决定,2012 年国家储备棉投放交易于2012 年9月29 日结束。

至此,2012 年度的抛储工作在运行了14 天后即宣布了流产,实际的运行时间为27 天。

3.2、实际抛储万吨,对减轻库容压力效果有限

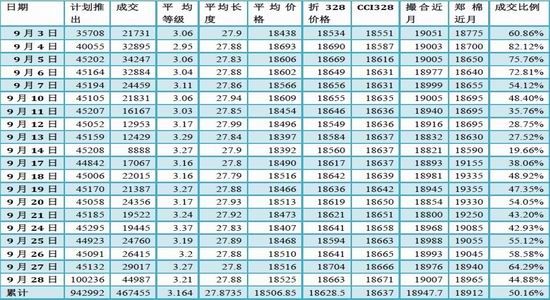

在9 月份27 天的抛储期内,共实现抛抛储46.75 万吨,累计计划抛储量是94.3 万吨,实际成交比例仅为50.16%。

数据来源:北方期货,中国棉花协会

从成交情况来看也从客观上反映出了市场对棉花需求的弱势,尽管抛售价格低于市场价格 ,但企业接单并不积极。抛储期内每日成交量大部分都在50%以下,成交量最大的一天成交率达到82%,当天抛出的棉花平均等级为2.95 级,这也是为什么当天成交量较高的主要原因了。而之后的抛储棉花都在三级以下,平均等级为3.164 级。

由此也可以看出,在目前为数不多的棉花需求中,主要还是对高等级棉的需求占据多数,这也是由产业现状所决定的。在当前背景下大量棉纺企业多处于减产停产状态下,能有订单维持生产的多半是规模较大、实力较雄厚的企业,而这些企业的订单则多半集中在高支纱或高等级坯布的需求上,因此才反映出了市场中对高等级棉需求。对于三级以下的低等级棉的需求,市场需求仍未表现出来。

数据来源:北方期货、中国棉花协会

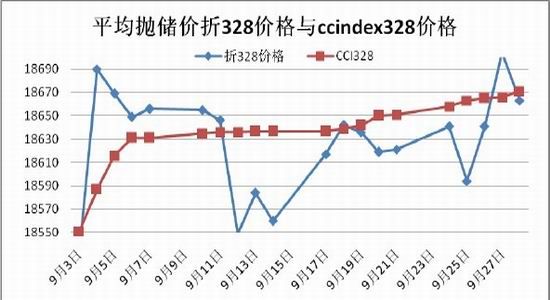

我们对比了抛储期间同期其它棉花价格报价:期货市场报价波动最大,郑棉近月合约的价格在18700---19300 元/吨之间宽幅波动;代表全国棉花现货平均价格的ccindex328 指数价格运行最为平稳,维持在18640 元/吨上下波动,上下波动区间仅为±20 元左右,这是市场中全国三级棉的平均价格;抛储棉因等级普遍在3 级以下,因此平均抛储价要低于ccindex328 指数。如果将平均收储价折成328 级别的标准价,则二者价格相当,且在大多数时间里抛储价格是要低于全国平均现货的。而同期撮合市场的棉花价格则处在18800---19100元/吨左右的波动区间里。

数据来源:北方期货、中国棉花协会

在目前国内的棉花销售渠道中,同等级的棉花中抛储销售的价格无疑是最低的(进口棉除外),然而价格优势并未换来需求的增加,这也进一步印证了下游产业对原料需求的极度匮乏以及企业加工利润的微薄。而且这种现状还将延续下去。

2012 年度的抛储情况是对当前棉花市场现状最好的检验,在国内市场最具竞争力的价格面前,价格市场的弱势需求因此表现的一目了然。

随着2012 年度收储的进行,不排除在2013 年再度抛储的可能性,同样,再度抛储的目的依旧是为了适当减轻库容压力。预计再度抛储的数量会比较有限,毕竟相关职能部门还需要考虑抛储对棉价造成的压力。

四、 全球棉花市场哀鸿一片,美农数据连续利空市场

美国农业部的数据是目前市场最为仍可数据来源,其影响力毋庸置疑。2012 年5 月份开始,美农的月度供需报告开始对2012/13 年度的全球棉花产销数据作出预测。从每月公布的数据来看,全球棉花市场可谓哀鸿一片,每月对数据做出的调整都在不断说明当前全球棉花市场的境遇还在不断恶化。

4.1、全球棉花市场供需失衡严重

4.1.1、2012 年全球棉花产量理性回归,13 年产量预计将进一步减少

数据来源:北方期货、USDA

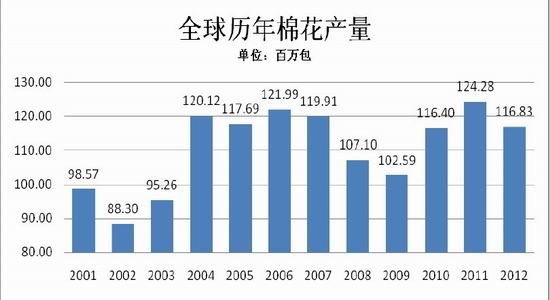

经历了2010 年短暂的疯狂与2011、2012 两年的持续惨淡,2012 年全球棉花产量出现理性回归。美农供需报告在5 月份初次公布2012 年产量数据时,预测全球产量由2011 年的12314 万包下调至了11669 万包,下调幅度达到了5.24%,即认为2012 年将会比2011 年减产超5 个百分点。经过数月的调整,11 月数据再度调整为11683 万包,比初值再上调14 万包。

数据来源:北方期货、USDA

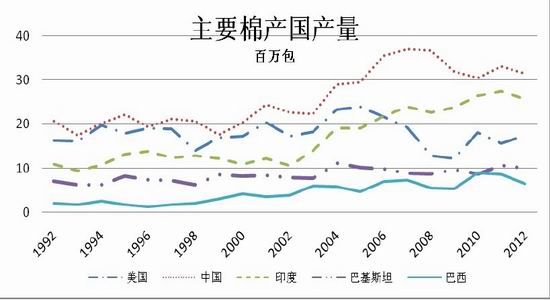

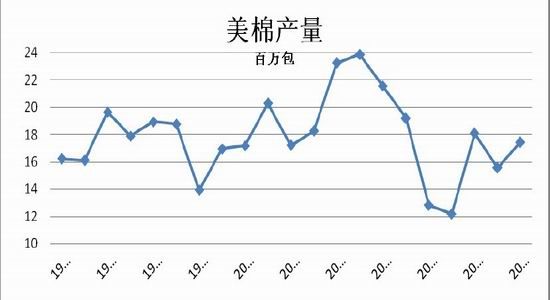

全球主要棉产国中,仅有美国的产量是增加的,其余国家的产量均呈减产趋势,其中中国减产160 万包至3150 万包;印度减产200 万包至2550 万包;巴基斯坦减产60 万包至1000 万包,巴西减产220 万包至650 万包。美国则增产188 万包至1745 万包。

数据来源:北方期货、USDA

美国的增产实际上是因为2011 年德克萨斯州的持续干旱天气使得当期棉花大面积绝收,导致2011 年非正常的大幅减产,而2012 年产量的增加只是对当年种植情况的一种修复,其产量在美国历年的产量中仍处于平均偏低的位置。而其他国家的减产则是对2011 年棉价的最直接的反馈。

尽管2012 年产量出现了超5%的减产,但目前的棉花市场仍然让全球的棉花种植者感到绝望,在这样的气氛中,2013 年的棉花种植面积预计还将进一步的减少,减产预计不可避免。

4.1.2、12/13 年度全球库存消费比将再创新高

截至11 月的美农供需报告,2012 年度全球棉花的产量预测已经连续3 个月上调了,于此同时,期初库存也是连续2 个月上调了。

从分类项数据来看,2012 年预测产量将增加的主要国家是乌兹别克斯坦、美国及非洲国家。其中美国产量调增的主要原因是2011 年受干旱天气影响棉花产量出现非正常的减产,且量级较大。因此2012 年的预测中数值出现了一定的修复。

同时自7 月以来12/13 年度的期初库存整体处于调增趋势中,这反映出了2012 年的全球棉花需求还在持续减少中,一部分棉花资源被迫转移为下一年的的期末库存中。

产量与期初库存双双调增,这无疑使得12/13 年度的棉花供应压力持续增加。

数据来源:北方期货、USDA

与此同时,全球的棉花需求量却在持续减少,在11 月公布的数据中,全球需求量调整为10633 万包,较10 月份公布的数据再下调54 万包。

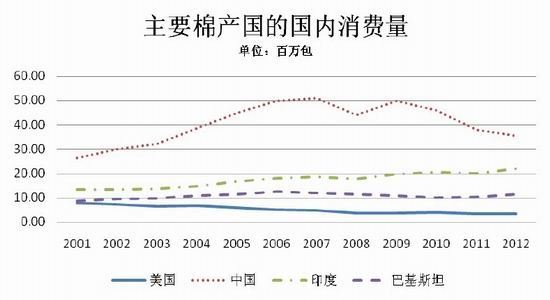

整体来看2012 年的需求量较2011 年有所回升,主要棉产国中消费量增加的地区主要是印度和巴基斯坦,在全球棉花市场一片惨淡的氛围中,印度的棉花出口受到了极大地打击,而为了保护仅存的利润,不少订单被转移至了印度、巴基斯坦、缅甸等人工更为便宜的国家,这也使得这些国家的棉花需求量逆势上升。而传统棉花需求国中国的需求量则出现加大幅度的下滑。

数据来源:北方期货、USDA

从上面的分析来看,2012 年的较2011 年相比,棉花产量降低,需求量增加,应该是向好的数据,但实则不然。首先,2010 年棉价的疯狂造就了2011 年棉花植棉面积大幅增加,形成了非理性的增产,2012 年的产量降低是理性的回归。其次2011 年的丰产使得2012 年度的期初库存巨幅增加,然而需求量连续两年维持低位使得这部分的库存再度转移至12/13 年度,这就使得在产量理性的同时,市场棉花的整体供应量继续维持历史高位。这就是为什么在产量降低,需求相对增加的情况下,棉花市场依旧无好转迹象。这一点可以从历年的期末库存中得到印证。

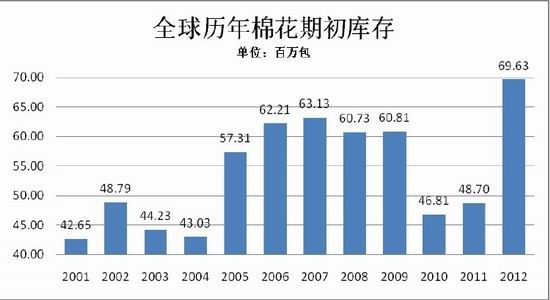

11/12 年度的全球期末库存为6963 万包,11 月供需报告中将12/13 年度的期末库存预测值上调至8027 万包,较10 月报告的数据上调了116 万包。以此计算,12/13 年度的期末库存较11/12 年度增加了1064 万包,增幅达到15.3%。

数据来源:北方期货、USDA

供给量和需求量之间的差异越来越大使得越来越多的棉花被迫转为了库存量流转到下一年度,全球库存消费比将再度“勇攀高峰”,预测2012/13 年度的全球库销比将达到75.49%。未来如何去库存化将会是全球棉花市场必须共同面对的最大难题。

4.2、美国棉花销售压力巨大

美国是全球最主要的棉花供给国,每年美国棉花产量的80%左右都是用来出口的,可以说美棉的销售情况可以直观的反映出全球棉花需求量的多少。

数据来源:北方期货、USDA

2012 年美棉的销售整体弱于前两个年度,在每年8 月至来年7 月的销售年度中,11/12 年度累计出口棉花1087.5 万包,10/11 年度累计出口棉花1332 万包,09/10 年度累计出口棉花1115.2 万包,08/09 年度累计出口棉花1265.7 万包。11/12 年度的出口量比09 年金融危机时的出口量还要低,创下了02/03 年以来的最低值。美棉出口量的直线降低是对当前棉花需求市场的最好体现。

数据来源:北方期货、USDA

出口数据反映的是已销售的情况,而净销售值则反映的是当前签订美棉的订单情况,是下游采购意愿的反映。从这项数据看,2012 年较往年相比也是出现了很大的差距,其中最为明显的特征是2011、2012 两年的毁约情况明显增多。毁约情况大部分是由于贸易企业签订销售合同后发现棉价继续下挫,下游购买企业购买意愿不强,贸易企业愿意损失一部分定金进行违约。从这种行为来看,反映出的是行业参与者对未来全球棉花需求市场预期情况。

4.3、中国棉花库存消费比13 年来首次破“1”

在全球棉花市场都陷入衰退之中时,中国棉花市场也难以独善其身。

数据来源:北方期货、USDA

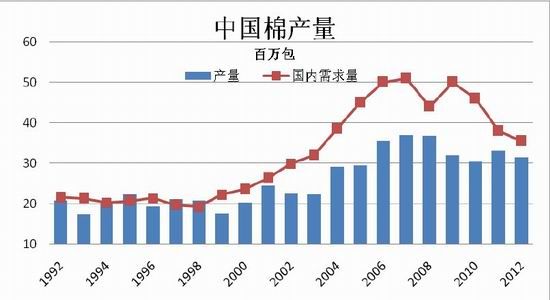

相对于产量的降低,我国的国内消费量下降的幅度更大。2007 年我国产量最大之时年产量3700 万包,当年的国内消费量达到5100 万包,缺口1400 万包,缺口比例27.45%。自2002 年以来我国一直都维持着平均25%-30%左右的缺口比例,08 年金融危机时,缺口比例降为了16.6%。 2012 年我国产量预计为3150 万包(11月预测数据),较07 年减产了550 万包,减产比例14.9%;同年我国的国内消费量预计为3550 万包(11 月预测数据),较07 年减少了1550 万包,减少比例30.4%。2012 年我国的供应缺口比例仅为12.7%,为01 年加入世贸组织后缺口比例最小的一年。

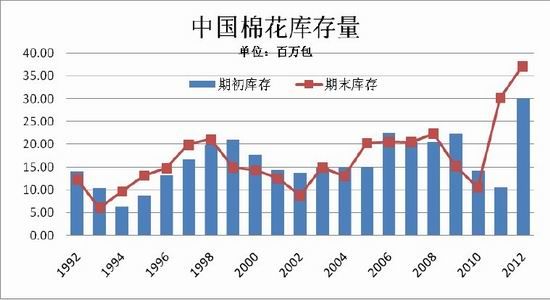

产量减少有限,需求量却大幅减少,直接导致的结果就是结余库存的增加。经过了2011 年的“积累”,中国当年的期末库存大幅增加1958 万包,达到了3018 万包,增加比例达到了184.7%。这是一个惊人的数据。而2012 年,这一数值还将继续扩大,预计2012 年的期末库存将达到3711 万包(11 月预测数据),再增23%。

全球2012 年的期末库存预计为8027 万包(11 月预测数据)中国库存占据了全球库存的46.23%。

数据来源:北方期货、USDA

最能直观反映棉花市场整体情况的指标就是库存消费比,从历史情况看,我国再96、97 年曾出现过一波进口棉花的高潮,当时直接导致了接下来两年我国的库存消费比直线飙高,那两年中的进口也几乎停滞,最终花费了近3 年的时间才完成了去库存化的任务。到99 年棉花流通体制改革后,特别是加入世贸组织后,棉花市场化,我国的库销比一直维持在37%左右的健康位置。2010 年棉花市场再现异常,仅用了数月的时间,棉花资源从紧缺转变为了过剩,随后棉花市场一蹶不振,库存消费比也再次出现直线飙高的情形。2010 年库销比23%;211 年库销比79%,预计2012 年库销比105%。而从目前的形式来判断,2013 年的库销比预计还会再创新高。

总结全球的棉花市场来看,高供给、低需求是当前棉花市场的最核心的问题,而这一问题在短期内还难以得到根本的解决,因为解决这一问题的根本不在仅仅一个棉花市场,而在全球的金融环境。在欧洲债务问题继续困扰着欧洲经济时,来自于这样一个重要市场的订单将持续减少,需求自然难以得到提升。

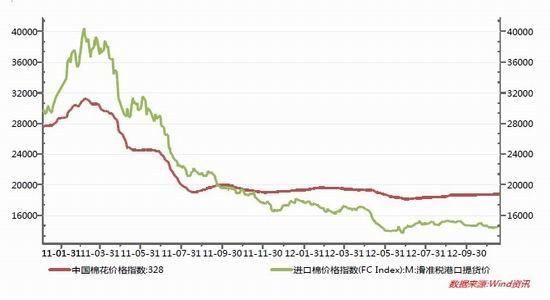

五、 国内棉花现货价低于收储价平稳运行,销售举步维艰

2012 年国内的棉花价格前半程跌、后半程平,整体仍处于弱势环境中。尽管有着收储价的保护,但实际市场中的销售价格还是明显低于收储保护价的,毕竟市场经济中,供需才是决定价格的核心因素。

5.1、收储政策内国内棉花价格指数微幅波动

目前全国的棉花现货价格波动较小,政策的支撑以及需求的弱势使得棉花价格在收储期内涨跌两难。

5.1.1、CCIndex328

数据来源:北方期货、中国棉花协会

中国棉花价格指数反映的是全国棉花现货市场每天的平均价格,上图是2011 年9 月以来328 级棉花的价格走势。12 年国内棉花价格在继续上一年跌势半年后于7 月初企稳,并迎来了一波持续了近5 个月的反弹。尽管反弹持续的时间还算满意,但幅度有限。从最低点的18156 元/吨反弹至了11 月15 日的18784 元/吨,涨628元/吨,涨幅3.46%。这仅相当于6 月份一个月的跌幅。

棉价的企稳反弹,还是应该归功于收储政策的制定,以目前的市场需求看,没有政策的保护,棉价至少再下2000 点方能与国际棉价持平。

正因为目前棉价企稳反弹是收储政策的作用,因此我们对棉价持续反弹的动能持谨慎观点,在2013 年3月底收储政策期满后,棉花价格将不再有保护,预计届时将会出现国内棉价向国际棉花补跌的过程,棉价再创新低概率较大。

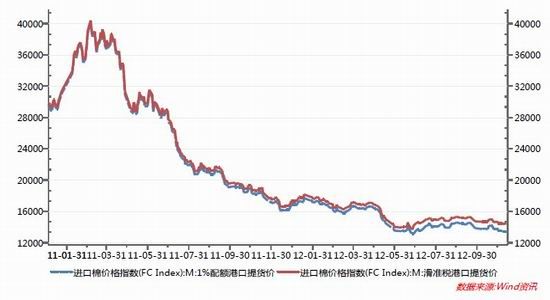

5.1.2、FCIndex

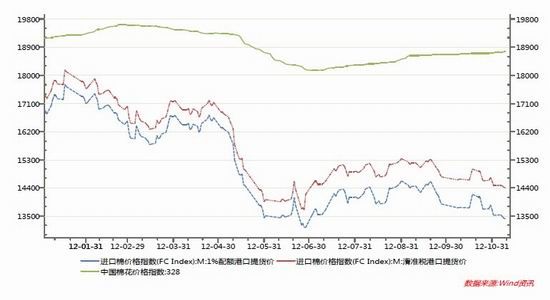

数据来源:北方期货、wind

FCIndex 价格指数反应的是中国进口棉的价格情况,由于我国棉花采取配额制度,因此进口价格会有1%税率和滑准税率的区分,历史平均看,FCIndex 指数折滑准税进口的棉价要比折1%税率进口的棉花贵400 元-500元/吨。目前由于国际棉价已跌至70 美分以下,加上人民币实质上的升值,眼下折滑准税率进口的棉价较折1%税率进口的棉价高出了近1000 元/吨。11 月份FCIndex 指数则滑准税率进口的棉价约在14400---14500 元/吨之间,而FCIndex 指数折1%税率进口的棉价约在13400---13500 元/吨之间。

5.2、进口棉具备明显价格优势,国产棉商业销售近乎停滞

现货市场的销售价格来看,进口棉的价格优势十分的明显。

数据来源:北方期货、wind

以11 月中旬的棉花进口价格为例,SM1-1/8″级棉中,美国C/A 棉的报价为88.35(美分/磅,下同),折人民币一般贸易港口提货价14951 元/吨(按滑准税计算,下同)。

美国E/MOT 棉的报价为85.25,折人民币一般贸易港口提货价14576 元/吨。

澳棉报价为93.35,折人民币一般贸易港口提货价15584 元/吨。

乌兹别克斯坦棉报价为91.35,折人民币一般贸易港口提货价15327 元/吨。

西非棉的报价为85.35,折人民币一般贸易港口提货价14588 元/吨。

印度棉的报价为85.10,折人民币一般贸易港口提货价14558 元/吨。

美国E/MOTM1-3/32″级棉的报价为83.75,折一般贸易港口提货价14400 元/吨。

同期国内现货市场上328 级棉内地销售价格主要报价区间(下同)在18600—18800 元/吨,新疆棉19400元/吨上下。

229 级棉内地19600-19700 元/吨,新疆棉20100 元/吨上下。

429 级棉内地18200-18600 元/吨,新疆棉18300 元/吨上下。

527 级棉内地16300-16500 元/吨,新疆棉16500 元/吨上下。

从当下国内棉花现货市场各种资源的报价来看,相近等级的内外棉价差在2000-3000 元/吨,等级越高,价差越大,主流的三级棉,价差超过了3000 元/吨。

眼下国内棉花需求极其低迷,纺织企业利润微薄,在收储政策的保护下,国产棉花价格大幅高出国际棉价,使得国产棉花的竞争力大幅下降。

笔者在11 月初调研了湖北的数家相对较具规模的棉纺企业,从得到的数据来看,结果相当出乎意料。湖北某地规模排名靠前的某纺织企业每月亏损达到100 万元,规模企业尚且如此,小型企业的困境可见一斑。

进口棉的低价对这一现状起到了推波助澜的作用。以国产棉花为原料生产出的纱线成本太高;进口棉为原料成本低,但又因进口配额的限制缘故,进口棉的使用量受到了限制。为此,不少用纱企业想出“迂回救国,围魏救赵”的策略。贸易商通过运用加工贸易配额的方式,将港口外棉在国内纺成棉纱后出口,暂存到国外的仓储库中,之后再以低价进入国内市场。通过这种办法,进口棉变身以低价棉纱的身份进入国内,避开了配额的限制,挤占了国内国产棉为原料的棉纱市场。国产纱在缺乏竞争优势的情况下,本就销售不畅的市场变得更加严峻,同时也使得国产棉纱价格进一步承压,纺企亏损面扩大,限产、停产现象逐渐增多。

由此来看,进口棉的价格优势是相当明显的,无论是以进口棉的方式还是以进口纱线的方式,都对国内的棉花市场造成了极大地冲击。

除“迂回救国”的进口棉外,目前还在生产的纺织企业中另一大原料来源是前期的抛储棉。前文已经提到过,在目前的棉花资源市场中,抛储棉的价格是仅次于进口棉第二低的价格,抛出的价格甚至比今年的新花加工成本还要低(抛储均价则标准三级棉 18628 元/吨,当前全国各地三级棉的平均成本均在19100 以上)。在目前下游需求有限的背景下,进口棉与抛储棉已填充了很大一部分的纺纱需求,因此国产棉花的商业需求近乎停滞,加工企业加工的产成品绝大多数交进了国储库,而对于无法达到交割等级的低等级植棉,企业选择了放弃。

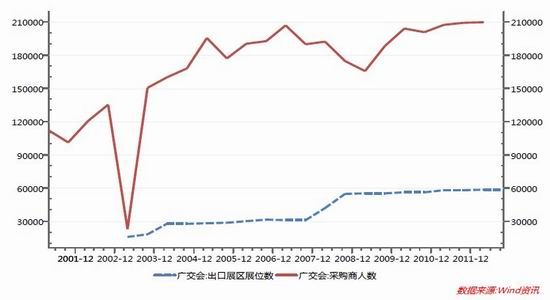

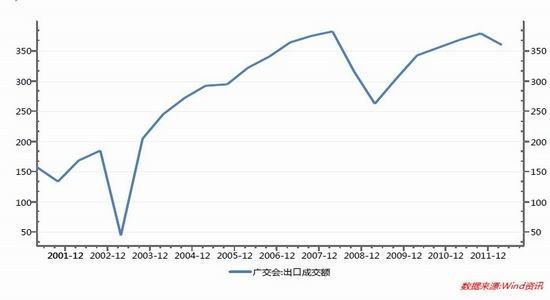

5.3、广交会数据量价齐缩

2012 年的112 届广交会11 月初结束,从会后公布的统计数据来看呈现出量价齐缩的特点,这写数据也从另一个侧面反映出了当前国际环境下我国对外贸易的艰难。

数据来源:北方期货、wind

截至11 月3 日第112 届广交会闭幕,境外采购商与会188,145 人,与会人数比第111 届同期减少10.26%,比第110 届同期减少10.05%。各大洲采购商与会人数按比例从高到低依次为:亚洲占54.03%;欧洲占20.51%;美洲2 占15.05%;非洲占7.10%;大洋洲占3.31%。与会人数前十位的国家和地区依次为:中国香港、美国、俄罗斯、中国台湾、马来西亚、印度尼西亚、印度、泰国、韩国、澳大利亚。

本届广交会出口成交326.8 亿美元,与上届相比(下同)下降9.3%。其中对欧美日等传统市场降幅明显,对新兴市场降幅较小。受欧债危机、美国经济复苏乏力和中日关系影响,对欧盟、美国、日本成交分别下降10.5%、9.4%、36.6%。对新兴市场成交降幅较小,对东盟、中东、金砖四国成交降幅分别为7.9%、5.7%、0.7%,均低于总成交降幅,对澳大利亚成交增长0.4%。

生活必需品成交增长,中短订单居多。其中纺织服装成交下降15.5%。6 个月以内的中、短订单占比达86.6%,增加了0.3 个百分点。

我国成为了全球工厂这一点是无可回避的,国内绝大部分企业的性质就是代加工,因此广交会一直是我国对外订单的晴雨表,特别是纺织行业,广交会的订单情况直接影响到接下来半年企业的生产情况。从今年公布的整个统计数据看,国内的企业仍在努力以期可以接到更多的订单,出口展区的展位数成为所有数据中唯一增长的,增幅0.12%。但全球经济环境的恶化使得前来参加展会的采购商人数锐减,减幅超过了10%,采购商与销售商的意愿在数据上形成了鲜明的对比。

参会人数前十的国家中没有一个欧盟国家,同时出口成交额下降最大的地区是欧盟,欧盟国家成为经济危机重灾区不言而喻。对于纺织服装行业而言,欧盟国家却是一个重要的区域,每年的出口订单中,欧洲订单的数量是不可忽视的,因此欧洲订单的缺失将是对中国棉纺市场一个巨大的打击。

短期订单比例的高企,是全球经济低迷的直接反映,这一数据明确地告诉了我们,棉花市场的需求将无法得到根本性的扭转。

广交会的数据无疑是惨淡的,但这却是现在我国对外贸易的真实写照,问题不在我们身上,但在全球经济一体化的当下,我们不得不为别人的问题而买单。回到棉纺市场上,能够根本解决目前棉花需求困局的同样不是我们自身,而是全球买家的信心与积极性,因此,在全球经济问题,特别是欧洲债务问题没得到有效解决之前,棉花市场是难以见到春天的。

针对目前国内棉花现货销售市场的情况,我们已作出了分析:需求低迷是困扰整个棉纺产业链的根结所在,即便在这样一个恶劣的环境下,我国国产棉花还在不断承受着低价的外棉带来的冲击。同时外部订单的持续减少也将进一步加剧棉花市场的低迷。因此,对于国产棉花而言,价格或将继续维持着低位,甚至再创新低。

六、 本年度棉花进口量创历史新高,成品出口减少

作为一个棉花需求国和产成品出口大国,原料端的进口以及成品端的出口成为影响棉花市场的重要因素。

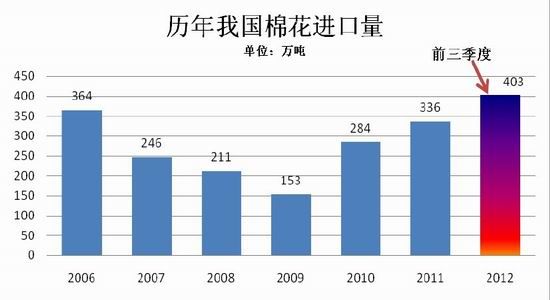

6.1、2012 年前三季度进口棉花403 万吨,创历史记录

数据来源:北方期货、中国海关

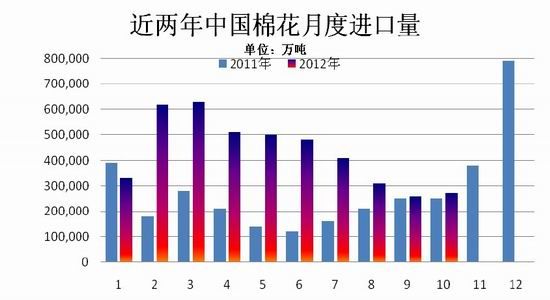

内外棉巨大的价差造就了2012 年创纪录的棉花进口量,截止9 月份的前三个季度,我国进口棉花430 万吨刷新了2006 年创造的一年进口364 万吨的记录。

10 月份,棉花进口数量再度上升,据海关统计,2012 年10 月我国进口棉花27.2 万吨,环比增加1.9 万吨,涨幅3.5%;同比增加2 万吨,增幅7.8%;平均进口价格2287 美元/吨,较9 月下跌71 美元,跌幅3%,同比下跌27.7%。2012 年前10 个月累计进口430.16 万吨,同比增长95.8%。2012 年度前2 个月进口53.5 万吨,同比增长5.9%。

数据来源:北方期货、中国海关

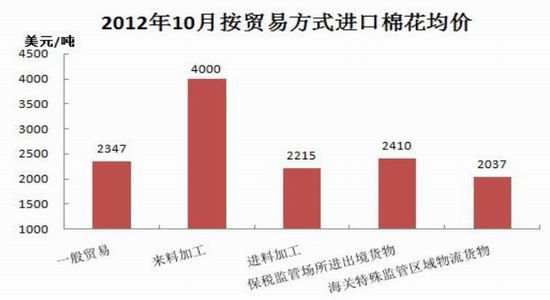

从对贸易进口方式的统计上来看,来料加工的比例最大,这也从数据上印证了前文所述的贸易商将进口棉改为进口纱线的“迂回救国”的操作方式。

外棉的大量进口,填补了一部分开工企业的用棉需求,国内棉花价格在收储政策的支撑下难以下行,国产棉的需求市场进一步丧失。

6.2、纺织服装及纱线出口较2011 年持平略增

数据来源:北方期货、中国海关

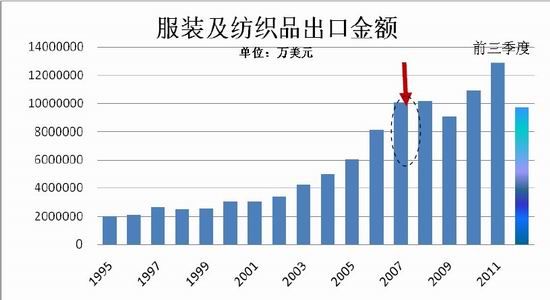

2012 年服装及纺织品的出口数量及出口金额较上年相比持平略增,出口的回落还是因为全球性的经济危机造成的普遍性的需求下降。

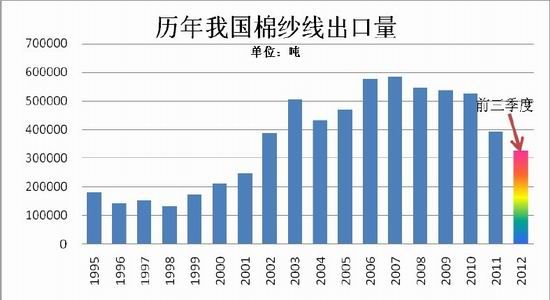

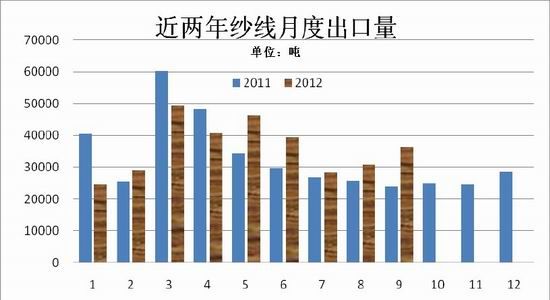

参照2011 年四季度的棉纱线出口情况以及今年的趋势估算,今年我国的棉纱线出口量预计在40 万吨左右,较2011 年的39.3 万吨基本持平略增,相当于2002 年时的出口水平。

从服装及纺织品的出口金额来看,同样以2011 年四季度的出口情况为参照,在今年棉花价格较去年更低的情况下,出口金额预计与2011 年基本持平,说明2012 年的纺织服装及纱线的出口情况略好于上一年。

纺织品出口的增加并非是下游需求的好转,而是全球棉纺市场战略重心的转移所致。随着中国劳动力成本的不断提高,人工成本的优势已经逐渐消失。与此同时,周边东南亚国家却在这方面逐渐表现出优势,特别是越南盾的贬值,使得包括中国企业在内的全球企业都将生产线转移至这些地区。因此纱线类的半成品出口数量较之前明显增加,而终端成衣类的出口则维持走低趋势。

从我国进出口两端的数据看,外棉大量进口挤压了国产棉的生存空间,有消息传言2013 年我国将取消滑准税配额的进口棉,这或许又会是对国产棉花的一个保护策略,但保护了原料端的价格却无法保护下游销售端的价格,这也只会让国内的棉纺企业生存更加困难。因此2013 年,国内棉纺市场继续维持艰难生存将是大概率事件。

七、 纱线布匹市场两极分化,棉花使用量逐渐降低

棉花市场如此低迷,下游产品的产销情况不好是根本原因,同时被政策保护住的棉花价格又反过来抑制了一部分来自下游的需求。

7.1、纱线稳步增产,棉纱被替代

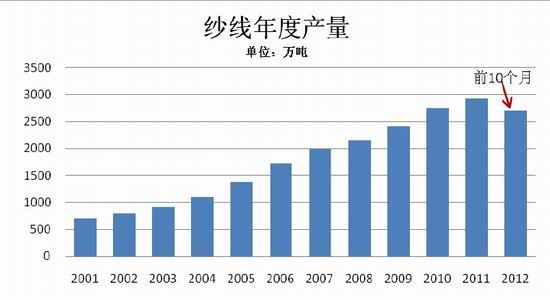

纱线,棉花的直接下游产品,从每年的产量来看,实际上纱线的产量还是维持则相对稳定增长的,以目前的趋势看,接下来的2 个月我国还将生产纱线近500 万吨,2012 年的纱线产量预计将继续保持同比增长的势头。

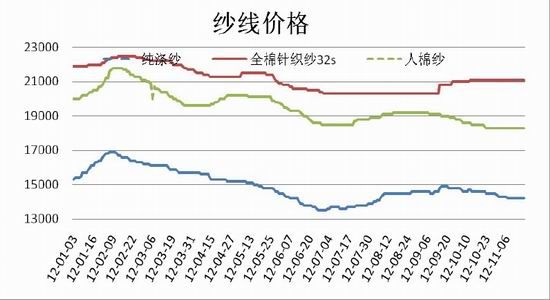

我们从对企业的调研了解来看,棉纱的比例实际是呈减少的趋势的,化纤纱以及更高档的羊毛,蚕丝纱线更多的填补了这方面的缺口,纺织市场逐渐呈现出两极分化的格局,低端产品加大了化纤的使用量,而羊毛、麻、丝等高端产品的用量也呈增长态势。因此纱线产量的增加蕴含着的是市场在被迫的转型。

因此棉纱线以及混纺纱线目前的市场前景依旧不妙,从纱线类产品的价格上看,高端产品中羊毛、蚕丝替代性较弱,因此这类产品的价格均保持着稳定偏强的走势,且产量也稳步增长。低端产品中,人造棉、混纺棉、涤棉相对于棉纱而言,都具备较好的替代性,价格优势也较明显,因此棉纱在这种高不成低不就的尴尬中,市场份额被一步步侵蚀掉。

数据来源:北方期货、wind

7.2、坯布市场棉布持平、化纤布增产

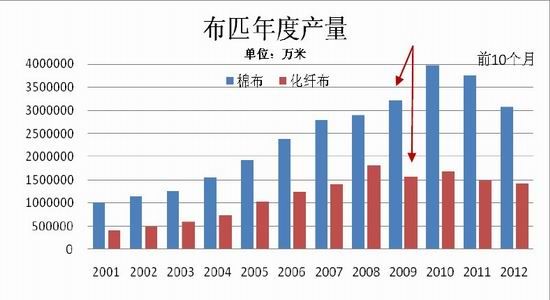

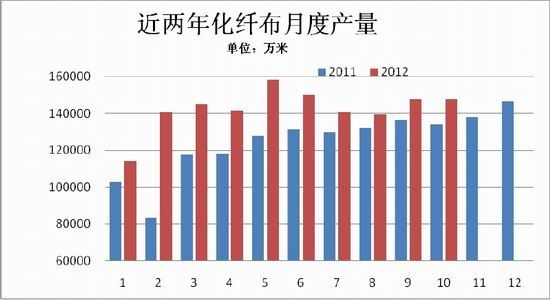

实际上在布匹的生产中也存在着类似以纱线的这种尴尬。化纤类布匹的产量较棉布布匹的产量波动幅度更小,参照2011 年的产量及今年的趋势看,2012 年棉布的产量预计与2011 年持平,而化纤布的产量有望超过2011 年。

数据来源:北方期货、wind

从布匹市场棉产品类与化纤产品类的比重情况看,也与纱线市场的情况相匹配。因此我们大胆做出判断,目前棉纺产业的格局正在悄然发生变化,而这种变化不是一种短暂的应激行为,有可能他将常态化。也就是说,未来的纺织市场将逐步形成更明显的两极分化格局,棉花价格的变化将直接决定他在低端产品中的使用比重,虽其纺织市场老大的地位不会改变,但其重要性在降低已成为不争的事实。

八、 对2013 年棉花市场的若干猜想

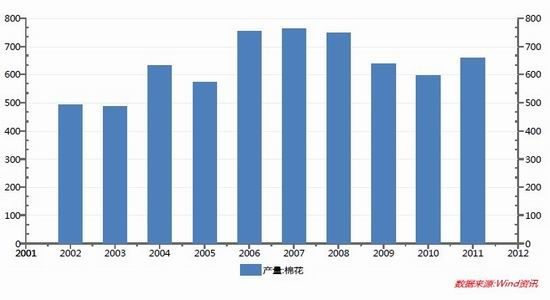

8.1 2013 年棉花产量减少是大概率事件

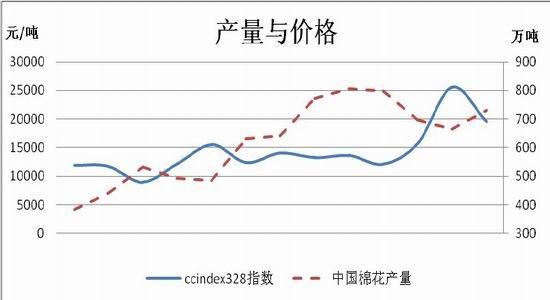

农产品都有着大小年的规律,当年的价格会影响下一年的种植热情,进而影响到来年的产量。下图是棉花产量与价格的关系图,可以看出二者之间存在着负相关的关。棉花价格连续两年大幅下挫,下游需求低迷,深深地打击了棉农的植棉积极性。因此2013 年度我国的棉花种植面积减少,产量下降几乎是可以预见的结果。

对种植面积的炒作是每年3、4 月份的市场重头,2013 年种植面积的减少预计会成为当时棉花市场的潜在利多因素。但同时我们有不得不考虑到,3 月底将是2012 年度收储政策结束的时间,失去了收储政策的支撑,在需求没有得到改善的情况下,价格下行的压力降非常巨大。因此对种植面积的操作能否带动棉价反弹还将存在极大地变数。

数据来源:北方期货、中国棉花协会、USDA

8.2 收储政策或将在2013 年得到延续

2012 年的收储量定然超过2011 年的收储量,前文已作出了分析,预计2012 年收储量将达到6000---650 万吨,加上2011 年的收储,国储库中的储备棉将超过1000 万吨。

面对创纪录的储备量,国储面临着极其尴尬的局面,那就是2013 年到底还收不收储?我们基于当前形势以及国储职能来考虑,认为2013 年继续收储的概率相对偏大。

自棉花流通体制改革和加入WTO 后,我国的棉花产量波动幅度其实相当有限,最低的产量也在500 万吨左右,因此我们判断13 年的产量即便与历史低值接近,产量也会在500 万吨以上。以目前全球市场的需求趋势看,2013 年难有实质性的好转,500 万吨的产量以目前的价格市场定然难以消化,因此,要么棉价跌,以低价增强竞争力,要么收储,以此来稳定棉价。棉农利益是相关职能部门不得不考虑的要素,基于对棉农的保护考虑,收储是唯一可行的办法。

数据来源:北方期货、wind

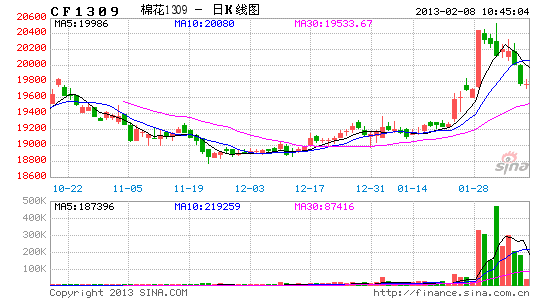

九、 技术分析

下图是郑棉主力合约1305 及美棉主力03 合约以的日线走势图。从盘面图形上看,期棉价格在现有震荡区间盘整已有半年之久,以技术分析的角度看,持续怎么长时间的盘整区间,上下沿应该有足够的支撑与阻力,价格想要成功突破的难度较大,除非市场出现较大的消息促使大量资金进场进行推动。但以目前的形势看,资金推动的难度较大,因此短期突破震荡区间的概率也偏低。

数据来源:北方期货、博易大师

十、 结论

从本文所有的数据来看,2012 年的棉花市场是有史以来最为艰难的一年。全球经济环境的恶化使得全球的消费能力锐减,这直接导致了下游需求的匮乏。在需求大幅减少的同时,全球的供应却还维持在相对的高位,各主要棉产国不断攀升的结余库存也给2013 年的棉花市场带来了隐患。

着眼国内棉花市场,其形势比全球其他国家的平均水平还要遭,全球47%的库存在中国,作为全球最大的棉花生产国与消费国,在没有需求市场的情况下被迫囤积的大量的棉花资源,这也给来年的政策制定带来了麻烦。收储还是不收储将会成为2013 年初最大的悬念。

2012 年度收储将在2013 年3 月底结束,目前由于收储政策的保护和配额制度的限制,国内棉价大幅高于国际棉价,价差平均在3000 元/吨左右。收储结束后,失去了支撑因素的棉价,在需求依旧得不到好转的背景下,向国际棉价靠拢将成为大概率事件。因此我们预测2013 年上半年棉价将会出现新一波的下跌趋势,再创新低的概率较大。而下半年的走势如何,这还需参考未来的全球经济情况以及2013 年度产业政策而定。

1、 若全球经济环境好转,欧债问题得到有效地解决,则2013 年下半年棉价有望逐步企稳,但要实现反弹至少要到2014 年,这将是能预料到的最好的情况。

2、 若全球经济维持目前的糟糕状态,则下游需求好转无望。届时收储与否将成为关键。收储,则国内棉价将出现新的支撑,即便国际棉价继续走低,国内棉价也会形成类似于目前的涨跌两难的格局。不收储,则国内棉价将随着全球棉价一起,继续向下滑落。

总的来说,即将到来的2013 年对于棉花市场注定不会是轻松地一年,结余库存的压力以及下游消费的压力将伴随着未来一年。作为资本市场,期棉市场未来一年依旧会有一定的投资机会出现,整体思路仍维持空头思路为主,大波动区间17500 点---20000 点之间,核心波动区间在18000-19000 区间。价格高峰时间窗口预计将出现在上半年的3、4 月份。