现在位置 >>

现在位置 >> 一、行情回顾

2011年棉花市场的牛熊转换

2011年棉花市场总体呈单边下跌走势。2010年下半年棉价以及纱线价格大幅上涨,这给纺企带来了巨额的利润。由于2010/11棉花年度减产预期深入人心,春节前纺企仍然乐观补仓,这使得深幅回调后的棉价再次推高,回到前期高点附近。春节后市场焦点开始转移到下年度的植棉面积的预测,连续三年减产以及上年度疯狂飙涨到棉价无疑促成国内外植棉面积的扩大,至此,棉价在增产预期下开始逐步回落。由于前期棉价的大幅波动使得棉纺企所面 临的风险加大,难以实现利润锁定,春节后下游纺企接单更为谨慎,多以短单为主。同时,国家将“控通胀”提至首要目标,实施紧缩的货币政策,棉纺企资金面的困难加重,停限产情况不断发生,由于需求不力,企业成品库存积压严重,棉花市场开始了漫长的去库存的过程。此外,今年欧债问题反反复复,至今未找到有效的解决方案,市场对经济衰退的忧虑情绪加重,消费需求逐渐萎缩,我国纺服类商品出口明显减速,下游产品滞销必然令纺企缩减生产规模,减少原料采购,这也令棉市从根本上进入疲弱的局面。9月中下旬新棉上市,棉价继续下探至成本线附近,在国家收储政策的托市作用下在20000元/吨一线暂时获得支撑,开始弱势盘整,等待下游产品库存的消化以及需求回暖。

1、期货市场

表1 2011年棉花期货市场表现

| 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 涨跌幅 | |

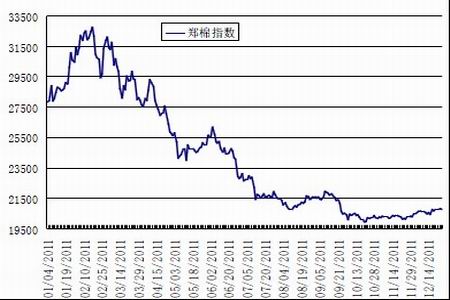

| 郑棉指数 | 27956 | 33306 | 19809 | 20791 | -7165 | -25.6% |

| ICE近月连续 | 142.2 | 215.15 | 84.35 | 90.88 | -51.32 | -36% |

数据来源:文华财经

2、现货市场

表2 2011年棉花现货市场表现

| 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 涨跌幅 | |

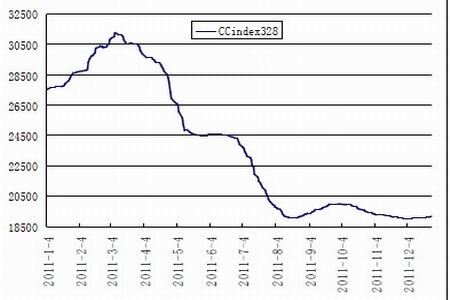

| Ccindex 328 | 27516 | 31241 | 19001 | 19176 | -8340 | -30% |

| CCindex 219 | 28489 | 32357 | 20259 | 20422 | -8067 | -28% |

| CCindex 527 | 25548 | 28217 | 16205 | 16559 | -8989 | -35% |

数据来源:WIND

3、纱线市场

表3 2011年纱线市场表现

| 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 涨跌幅 | |

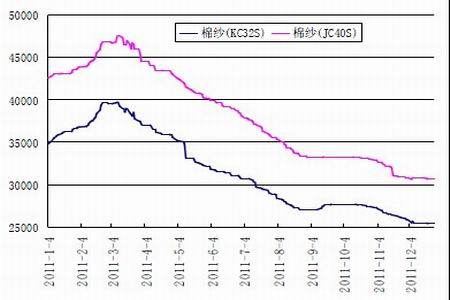

| KC32S | 34800 | 39750 | 25350 | 25350 | -9450 | -27% |

| JC40S | 42600 | 47500 | 30600 | 30600 | -12000 | -28% |

数据来源:中国棉花信息网

图1 郑棉走势

图2 美棉走势

图3 棉花现货价格走势

图4 纱线价格走势

二、基本面分析

一、国内棉花基本面分析

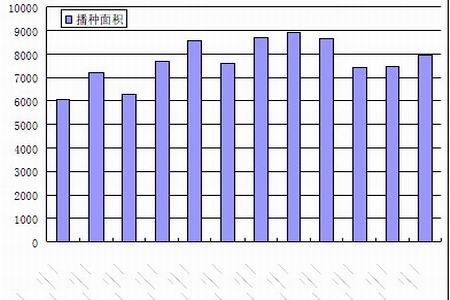

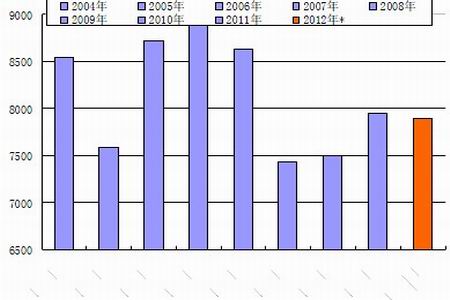

(1)2011/12年度国内棉花产量增加

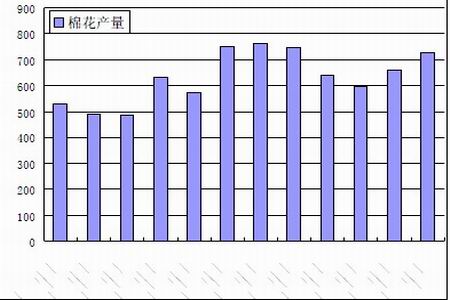

2010 年籽棉价格大幅上涨,刺激棉农种植积极性,有利于植棉面积恢复。根据中国棉花协会调查,预计2011 年全国植棉面积8100 万亩,同口径比较,较上年增长5.2%。今年气候条件总体适宜棉花生长,棉花长势好于去年,预计单产和总产都有望超过去年,而且品级质量也同样有所提升。目前棉区采摘基本结束,预计全国棉花总产728 万吨,同比增长9.3%。

图5 棉花播种面积

图6 棉花产量

数据来源:中信建投期货

今年棉花采收较去年提前,籽棉采收进度快,截止11 月底各地采摘基本进入尾声,采摘比例达到98%,较去年同期偏低1 个百分点。交售进度前期缓慢,后期交售进度有所加快,目前全国收购比例为68%,与去年同期持平,低于2009 年同期16 个百分点。今年受到收储政策支撑,新疆棉区收购比例提高,至月底收购比例为85%。

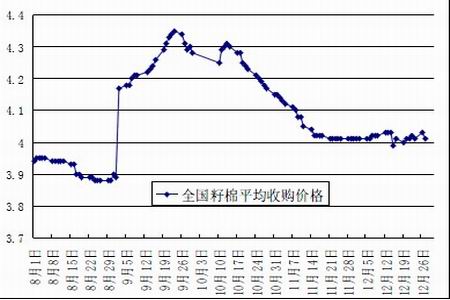

籽棉售价同比大幅下跌,环比企稳小幅上调。至11 月15 日,全国籽棉售价为7.80 元/千克,比去年同期下跌36.4%。据分析,籽棉价格还与棉籽价格走低有关,去年同期棉籽价格3.0~3.4 元/千克,今年下降到2.1 元/千克,降幅33.0%~41.0%,传导到籽棉的收购价格也要降7.0%。目前内地籽棉收购价格三级报价在3.85-4.15 元/斤之间。

图7 2011/12 年籽棉收购价格

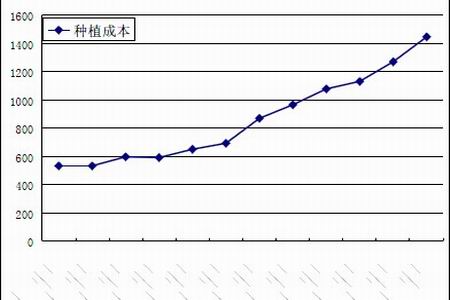

(2)棉花种植成本增加

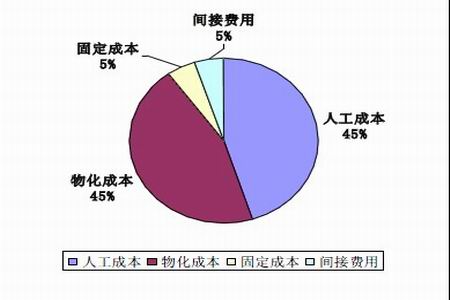

随着2011年物价水平的提高,农资费用、人工成本费以及土地承包费等方面都有不同幅度的增加,以致今年棉花的种植成本进一步增加。近几年,植棉成本快速上升,成为侵蚀棉农收益的一个重要因素。2010年棉花种植总成本达到1242元/亩,较之09年上涨17.5%,较之2006年上涨约40%,棉花种植成本呈逐年攀升态势。在棉花总成本中,人工成本、物化成本(包括肥料、农药、除草剂、地膜、种子费、机械作业费、灌溉费等)合计占比约90%。2010年人工费用部分上升最快,达到561元/亩,上涨21.7%;物化成本为560.8元/亩,上涨13.5%,这两部分成为棉花成本上涨的主要贡献力量。

表4 2006-2010年我国棉花产值、成本、收益情况

| 年份 | 样本产量(千克/亩) | 主产品产值(元/亩) | 总成本(元/亩) | 物化成本(元/亩) | 收益(元/亩) |

| 2006 | 95.4 | 1325.5 | 884.9 | 467.8 | 441.0 |

| 2007 | 92.4 | 1498.5 | 1005.1 | 452.5 | 493.4 |

| 2008 | 90.8 | 1150.9 | 1149.0 | 531.5 | 1.9 |

| 2009 | 92.9 | 1583.8 | 1057.5 | 482.8 | 545.2 |

| 2010 | 83.3 | 2433.2 | 1242.6 | 554.5 | 1190.6 |

| 平均值 | 91.0 | 1598.4 | 1067.8 | 497.8 | 534.4 |

数据来源:全国棉花生产预警监测数据

图8 2010 年我国棉花(20845,25.00,0.12%)成本构成图

图9 近年棉农植棉成本 元/亩

我们假设2011年每亩棉花产量上涨4.9%(与前部分预测一致),棉花种植成本较2010 年上涨15%,棉农收益达到近5年平均水平500元/亩,则得出2011年同口径下每亩棉花的种植成本约为1430元,每亩棉花产值约为1930元。

表5 2011年每亩棉花总成本及产值预测

| 年份 | 样本产量(千克/亩) | 主产品产值(元/亩) | 总成本(元/亩) | 收益(元/亩) |

| 2010 | 83.3 | 2433.2 | 1242.6 | 1190.6 |

| 平均值 | 91.0 | 1598.4 | 1067.8 | 534.4 |

| 2011E | 87.4 | 1929.0 | 1429.0 | 500.0 |

数据来源:全国棉花生产预警监测数据

按照上述假设,从成本角度大致推算,2011年标准级皮棉的种植成本价约在15000-16000元/吨,扣除棉花收购等流通环节成本,已经与当前皮棉328售价相接近。综上,植棉成本对当前棉价构成较强支撑作用,且未来随着人工及物化成本的进一步上升,棉花将在成本推动下步入高棉价时代。

(3)2012/13年度种植棉花积极性或下降

今年棉价大幅下跌,挫伤棉农种植积极性。2012年棉花种植面积大幅下降的概率非常大,这也意味着,12-13年棉花供需形势有可能再度紧张。从历史数据上看,每当第一年棉价出现快速回落,第二年都会影响棉农植棉的积极性,进而导致第二至第三年的棉花供给量明显减少。考虑到2011年棉花价格自高位快速回落,使得原本希望通过增加棉花种植面积获利的棉农失望而归,这势必会严重影响棉农在2012年的植棉积极性。

图10 2012年棉花种植意向下降

据中国棉花信息网调查,预计2012年全国主产棉区初步意向种植面积约为7216万亩,同口径统计降幅约9%。其中黄河流域降幅较大,山东、河北预计降幅在15%左右,长江流域降幅在8-10%不等;新疆棉区降幅约为4%。

表6 2012年度新棉种植统计表 单位:万亩

| 产区 | 2011 年度面积 | 2012 年意向面积 | 变化幅度 |

| 新疆 | 2720 | 2600 | -4% |

| 山东 | 1165 | 990 | -15% |

| 河北 | 945 | 803 | -15% |

| 河南 | 450 | 405 | -10% |

| 湖北 | 810 | 729 | -10% |

| 安徽 | 540 | 497 | -8% |

| 江苏 | 410 | 350 | -15% |

| 湖南 | 395 | 355 | -10% |

| 山西 | 110 | 100 | -10% |

| 江西 | 150 | 140 | -7% |

| 陕西 | 80 | 72 | -10% |

| 甘肃 | 100 | 90 | -10% |

| 天津 | 95 | 85 | -11% |

| 主产区合计 | 7970 | 7216 | -9% |

数据来源:中国棉花信息网

种植意向减少的原因主要为:1、部分干旱增加面积归还。由于今年长江流域大部分棉区出现春夏连旱,部分地区农民弃粮种棉,这也是前期长江流域种植面积增加的原因之一。2、本年度以来籽棉收购价格低于棉农预期,棉农信心受挫。3、由于棉花是整个大宗作物中最费时、费工的品种,人工成本占到植棉总成本约50%,在全社会劳动力成本大幅上升背景下,棉花种植将受明显影响。

二、棉花产业链下游市场疲软

(1)下游产品产量

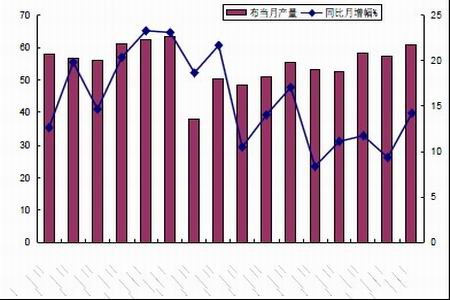

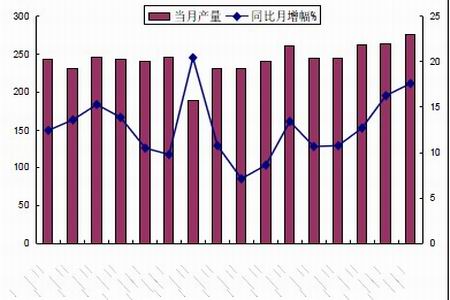

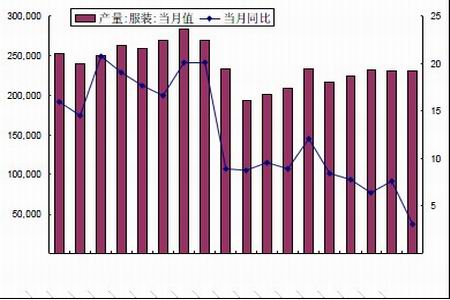

自2010年10月份纺织业景气指数达到历史次新高后,纺织行业景气指数不断下滑。5月份景气指数逐渐接近金融危机时的水平,而据纺企反映,企业实际的悲观情绪甚至超过金融危机时的情况。大起大落的棉价令企业无所适从,这从下游产品产量情况也可以看出来。2011年纱、布产量基本维持在2010年同期水平,这主要是由于随着劳动力成本提高,各纺织厂即便面临困难也要留住熟练工人,因此生产规模总体上虽有缩减,但“硬扛”的心态也不少见。而终端服装生产相对灵活,消费低迷令厂商直接减少生产,因此产量增速也呈逐步下滑的趋势。

图11 布当月产量及同比

图12 纱当月产量

图13 服装产量

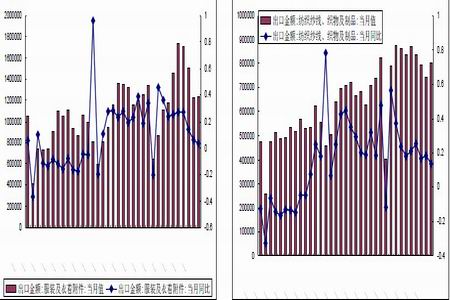

(2)纺织服装出口情况

自春节后棉花(20845,25.00,0.12%)价格开始回落,同时全国各地纺织及服装出口企业的订单减少。在经历了暴涨暴跌之后,许多客户选择观望市场,暂缓采购。虽然真正的需求客户还是要下单,但是在棉花大跌的背景下,多是一些小单,急单。受外需疲软及订单向东南亚国家转移的影响,自三季度起中国纺织服装出口额增速逐月下滑。按照惯例,11年秋季广交会(110届)能够反映粗略反映出明年上半年的出口形势。110届广交会的成交额同比、环比增速均出现大幅回落(欧美实际成交分别下降19%和24%,增长主要集中于新兴国际及震后的日本),因此出口增速下滑的趋势还将延续,明年出口增速同比11年将继续回落。

表7 历届广交会成交额(单位:万美元)

| 年份 | 春交会 | 秋交会 | 同比 |

| 2007 | 36390 | 37450 | 9.95% |

| 2008 | 38230 | 31550 | -15.75% |

| 2009 | 26230 | 30470 | -3.42% |

| 2010 | 34300(107届) | 34855(108届估计) | 14.39% |

| 2011 | 36860(109届) | 37900(110届) | 8.74% |

数据来源:WIND

据中国海关数据,11 月份中国纺织品、服装及衣着附件的出口总额为203.92 亿美元,同比增长了7.22%,环比增长了3.77%,纺织品和服装出口增速分别为13.57%和2.95%。。1-11 月,中国纺织纱线、织物及制品和服装及衣着附件的出口总额为2261.56 亿美元,累计同比 增长了21.20%。出口环比增速结束前三个月连续下降的局面,美欧传统节日的需求在一定程度上起到拉动作用,仅为纺服类商品出口的季节性特征,并不能说明出口状况转好。相反,出口额累计同比增幅不断收窄,显示出出口需求仍在进一步收缩。

图14 中国纺织品、服装11月出口额及同比增长

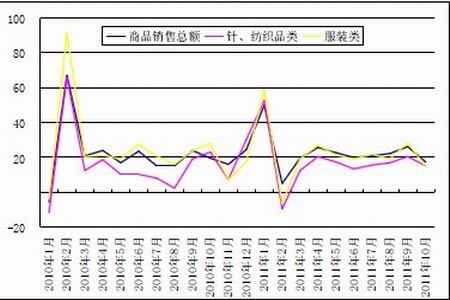

(3)纺织服装内销情况

国内需求较出口情况稍好,但同样出现增速减缓的势头。2011 年1-11 月全社会消费品零售总额同比增速为17%,而国内服装类商品的零售总额增速为23.9%,高出全社会消费品零 售总额6.9 个百分点。从全国百家重点商场所有商品和服装类零售增速比较看,也反映出服 装内销的持续快速增长。统计数据显示,2011 年前三季度全国百家大型零售企业零售额同比增长26.48%,而服装类商品销售金额同比增长25.65%,增速与商品销售总额基本保持同步,但从2011年开始针织、纺织类商品的增速明显低于商品销售总额。

图15 全国重点大型百货商场销售同比增速

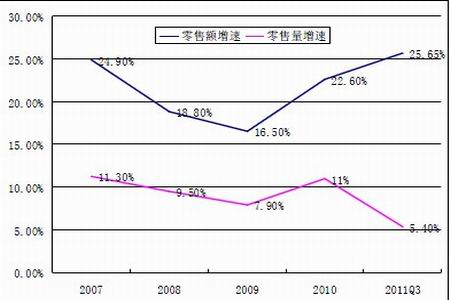

值得注意的是,与以往年度行业内销增长结构(量价增长较为均衡)有所不同,2011 年服装内销金额增长中价格发挥了主要的作用,以全国百家大型零售商场服装类商品的零售情况为例,前三季度服装零售额增长25.65%,其中销量同比增长仅为5.4%,10 月和11 月的单月销量更是分别出现了5.82%和1.82%的下降。伴随通胀的放缓和前期单价提升的累计效应对数量需求的抑制,10月和11 月单月服装国内零售增速明显放缓,10 月和11 月的服装类社 会消费品零售总额同比增速分别为19.5%和22.5%。10 月和11 月全国百家大型零售企业服装零售额仅为16.73%和10.26%,重点商场渠道服装零售额增速低于全社会服装零售总额增速,也反映出在通胀下行背景下中高端定位的产品销售情况可能更容易出现波动。

图16 近年来我国百家大型零售商场服装零售额和零售量增速变动

2011年内销、外销的高增长,大部分受益于价涨,而量增的贡献有限。据第一纺织网测算,11年服装出口额20%(预计)的增长中,涨价因素占到16%;服装内销额25%(预计)的增长中,价格因素占到20%。而无论是外销还是内销,量的增长均为个位数。

(4)比较优势逐步弱化,产业转移已现端倪

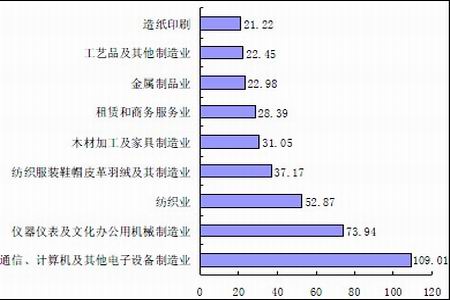

目前全球服装产业链中居于领导地位的企业多集中于欧、美、日等发达国家,通过控制研发、设计、品牌和渠道等关键环节,获取了产业链的大部分增值份额。而以中国为代表的发展中国家则主要位于产业链的低端,从事的多为低附加值的加工、制造环节(多为OEM、ODM),以满足海外需求为主,因此中国纺织服装产业对外依赖较高。2010年中国纺织服装直接出口额占全球纺织服装贸易额的比重为32.71%。若考虑到间接出口等其他因素,按照广发宏观组的测算,中国纺织业与纺服制品业的出口依赖度分别达到52.87%和37.17%。

图17 中国各行业出口依赖度

随着中国经济的高速发展,资源的价格优势已逐步弱化,而以越南、孟加拉等为代表的东南亚国家相对的成本优势则凸显,再加上本币的持续升值,因此低端的纺织服装订单已出现外移。

表8 全球主要国家纺织行业工时费用比较(单位:美元/小时 2008年)

| 国家 | 每小时人工费 | 国家 | 每小时人工费 |

| 日本 | 30.8 | 中国内陆地区 | 1.44 |

| 法国 | 30.4 | 印度 | 0.85 |

| 德国 | 25.4 | 印度尼西亚 | 0.83 |

| 英国 | 17.7 | 越南 | 0.57 |

| 美国 | 17.4 | 巴基斯坦 | 0.56 |

| 中国沿海地区 | 1.88 | 孟加拉 | 0.31 |

数据来源:美国Wemer国际资讯研究所

以美国11年前三季度进口服装的数量来看,尽管中国的市占率仍是最大,但同比已出现负增长,而越南、柬埔寨等国的替代效应已然出现。十年前中国拥有耐克鞋全球代工的最大份额,如今业已被越南赶超。

表9 美国服装进口主要来源国及数量增速比较(2011年1-9月)

| 主要进口国 | 数量增速 | 市场 占有率 | |

| 1 | 中国大陆 | -3.87% | 40.73% |

| 2 | 越南 | 9.75% | 8.26% |

| 3 | 孟加拉国 | 4.26% | 6.69% |

| 4 | 印度尼西亚 | 8.33% | 5.42% |

| 5 | 洪都拉斯 | -2.73% | 5.03% |

| 6 | 柬埔寨 | 13.86% | 4.20% |

| 7 | 墨西哥 | 1.16% | 3.88% |

| 8 | 印度 | -2.14% | 3.86% |

| 9 | 巴基斯坦 | -4.42% | 2.73% |

| 10 | 尼加拉瓜 | 20.22% | 1.68% |

数据来源:中国棉花协会

表10 耐克鞋全球代工厂份额占比

| 年份 | 越南 | 中国 | 印尼 | 泰国 |

| 2001 | 13% | 40% | 31% | 13% |

| 2005 | 26% | 36% | 22% | 15% |

| 2009 | 36% | 36% | 22% | 6% |

| 2010 | 37% | 34% | 23% | 2% |

数据来源:第一纺织网

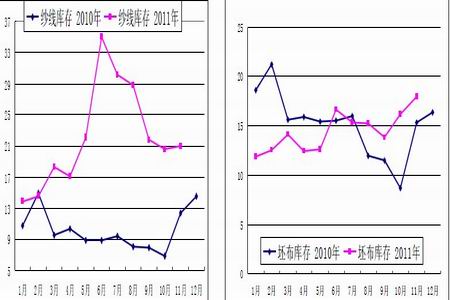

(5)下游市场疲软,纺企纱线库存积压严重

纺织市场销售冷清,纺企订单少,利润低,部分企业已经接近成本线甚至低于成本,因此纺企不断以限产、停产方式缩减生产规模,据悉当前企业开机率不足80%,随着春节临近,纺企或提早放假,停产、减产有扩大趋势。由于前期成品积累较多且当前销售不旺,即便生产规模缩减,纺企成品库存有进一步增加的趋势。根据中国棉花信息网的调查显示,截至11 月底,国内纺企纱线库存平均为20.96 天,环比增加0.34 天,较去年同期增加8.52 天;坯布库存同样不乐观,平均为17.96 天,环比增加1.78 天,较去年同期增加2.58 天。若下游需求仍无法改善,高水平的库存状况将持续制约企业议价能力。

图18 纱线、坯布库存

三、国内棉花进口情况

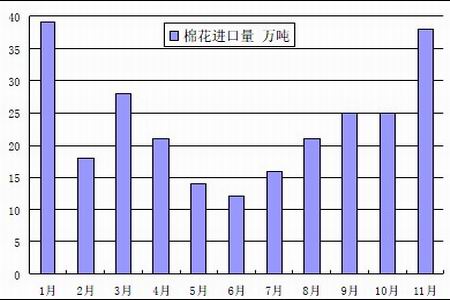

目前,中国是全球最大的棉花生产、消费和进口国。中国海关总署公布的数据显示,据海关统计,2011年11月我国进口棉花37.8万吨,较10月份增长49.9%,较去年同期增长2倍;平均进口价格2610美元/吨。2011年前11个月累计进口棉花257.5万吨,较去年同期增长8.3%。

图19 2011年国内棉花单月进口数量

图20 1-11月国内棉花累计进口量

年底财政部对2012年的滑准税公式进行了微调,进口价100美分上方进口成本不变,但是100美分下方进口成本增加250元/吨左右。调整后进口棉花的成本有所增加,对国内棉价起到了一定的保护作用。据悉,2011年国家累计发放进口棉配额360万吨,而1―11月份棉花进口量达257万吨,配额使用率仅为71%,依然有近100万吨的配额没有使用。元旦后国家将公布2012年的滑准税配额数量,滑准税配额的发放方式和数量或许有所改变,或许会对现有的外棉进口配额进行重新分配,引发配额价格波动,造成进口棉花成本发生变化,而这也增大了国内棉价的不确定性。

四、全球棉花基本面分析

12月9日,美国农业部发布了全球棉花供需预测月报,与上月相比,由于下调了消费量,因而2011/12年度全球棉花期末库存大幅增加了59万吨。期初库存调升了近6万吨,而全球棉花产量因美棉减产而下调了10.2 万吨。由于世界经济前景不确定和化纤抢占了部分份额,纺织需求持续趋弱,全球棉花消费量大幅下调,主要纺织大国中印度下调了21.7万吨,中国大陆和土耳其各下调了19.9万吨。全球贸易量略有上调,尽管全球消费量减少,由于中国大陆受收储政策的支持进口需求强劲。全球期末库存预计为1255.6万吨,较2010/11年度上升 了27%,占全球消费量的52%。 报告下调了2011/12年度美国棉花产量、国内消费量和期末库存。产量较上月下调了10.2万吨,主要是因为除了远西地区外都有所调减。基于近几个月消 费低于预期,美国内纺织用棉下调了4.3万吨。出口仍为246万吨。期末库存预计为76.2万吨,

为所有用量的23.5%。预计年度生产者能收到的平均价格区间为85-95美分/磅,上下限较上 月预测数各收窄了1美分。

表11 全球棉花供需平衡表

| 单位:万吨 | 期初库存 | 总供给 | 总消费 | 期末库存 | |||

| 产量 | 进口量 | 国内消费量 | 出口量 | 损耗 | |||

| (2011/12年度)全球 | 990.4 | 2687.2 | 795.8 | 2424.2 | 796.2 | -2.6 | 1255.6 |

| 中国大陆 | 252.6 | 729.4 | 337.5 | 979.8 | 1.1 | 0 | 338.6 |

| 印度 | 133.9 | 598.8 | 9.8 | 424.6 | 130.6 | 0 | 187.2 |

| 美国 | 56.6 | 344.7 | 0.2 | 78.4 | 246 | 0.9 | 76.2 |

| 巴基斯坦 | 61.2 | 217.7 | 30.5 | 224.3 | 9.8 | 0.7 | 74.7 |

| 巴西 | 172.2 | 196 | 2.2 | 93.6 | 82.7 | -3.3 | 197.3 |

| 中亚五国 | 49.6 | 145 | 0.2 | 41.6 | 96.7 | 0 | 56.6 |

| 澳大利亚 | 55.5 | 108.9 | 0 | 0.9 | 87.1 | -3.3 | 79.7 |

| 土耳其 | 37.2 | 67.5 | 54.4 | 115.4 | 3.9 | -1.7 | 41.8 |

| 非洲法朗区 | 12.2 | 63.6 | 0 | 4.1 | 50.9 | 0 | 20.7 |

| 欧盟 | 11.5 | 34.8 | 21.1 | 22.2 | 28.1 | 1.1 | 16.1 |

| 墨西哥 | 10 | 25 | 22.9 | 37 | 5.4 | 0.7 | 15 |

| 孟加拉 | 21.6 | 1.5 | 71.4 | 75.1 | 0 | 0.2 | 18.9 |

| 印尼 | 9.6 | 0.7 | 44.6 | 43.5 | 0.4 | 1.1 | 9.8 |

| 泰国 | 7 | 0 | 35.5 | 34.8 | 0 | 0.7 | 7 |

| 越南 | 8.3 | 0.4 | 33.7 | 34.8 | 0 | 0 | 7.6 |

数据来源:USDA

三、其他影响因素分析

1、临时收储政策

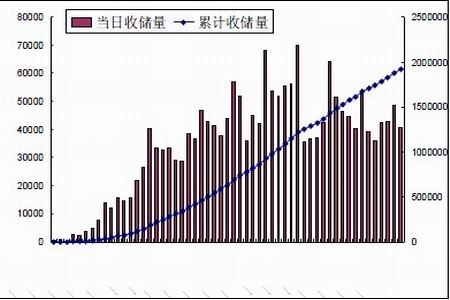

今年3 月份,经国务院批准,国家发展改革委、财政部、农业部等八部门联合发布了《2011 年度棉花临时收储预案》。2011 年度棉花临时收储价为,标准级皮棉到库价格每吨19800 元。春节后下游市场低迷,纺织企业旺季不旺,在压价的同时采购积极性也不高,市场成交不活 跃,现货价格跌跌不休。根据收储预案规定,9 月8 日开始,启动2011 年度棉花临时收储。截止今年12 月27 日,棉花临时收储累计成交191.92 万吨,其中新疆累计成交123.46 万吨,内地累计成交68.46 万吨。国家放量收储的兑现有助于改善当前市场悲观预期。

图21 2011 年籽棉收购价格变化

图22 2011 年每日收储量及累计量

由于国家敞口收储政策的出台,使得棉价围绕着收储价19800元/吨窄幅震荡,但目前仍 低于收储价。收储稳定棉价的效应已显现,但棉价上涨的动力仍不足。对于明年棉价的走势,我们认为需关注国家收储量及后续的投放。目前市场低迷,收储成为首选,收储量逐日攀升。家收储的仓容计划量为410万吨,占全年预计产量的55%,后续收储量的放大势必会压缩市 场供给,因此需关注收储的进度。此外,市场上大部分中高等棉花将进入国储,后期高等级 棉花或许变得更为紧俏,而进口的外棉等级较低,部分纺企开始储备高等级棉花以备不时之 需。收储无疑收紧了棉花的流动性,对期价形成了一定的支撑,但能否稳定2012年的棉花种 植面积还要取决于政策的连续性。对于明年棉价的走势仍需关注国家收储量及后续的投放。 国家收储的仓容计划量为410万吨,占全年预计产量的55%,后续收储量的放大势必会压缩市场供给,因此需关注收储的进度。另外,国家收储的棉花并没有消费掉,而是变成国家调控棉价的筹码,也将对市场心理产生一定的压力。

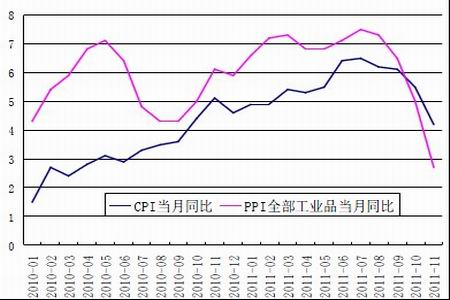

2、宏观环境趋于宽松,量价切换有望带来需求回升

从宏观环境来看,我们认为2012年纺织业运行环境较之2011年会整体趋于宽松:资金成本压力缓解:伴随物价的趋势性回落,宏观信贷层面有望防松,企业资金成本压力将有所缓解;量价切换带来需求回升:2011年纺织原材料价格下降,传导至终端服装等消费品价格下降,需要滞后到2012年,而价格的下降有望换来销量的上升,进而带动行业需求回升。

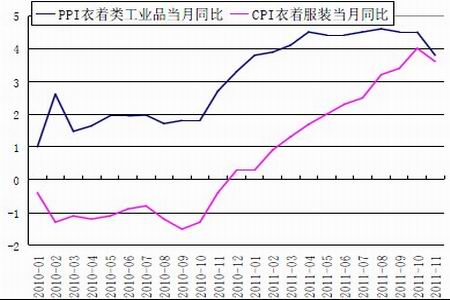

图23 CPI、PPI显著回落

图24 衣着服装类CPI、PPI开始回落

3、人民币预期贬值有利纺织服装业出口

全球经济增长减缓,欧债危机持续恶化,市场避险情绪浓厚,导致近期美元走强。近期出现的人民币贬值情况,对纺织行业的利好较大。一改过往几年的人民币升值趋势,若贬值趋势成立,或者升值速度趋缓、停止,都有利于改变出口成本快速上升的局面,利于中国纺织服装产品在国际上的竞争力。人民币汇率短期下滑或难改长期升值趋势。汇率的变动需持续观察。

图25 人民币汇率走势

四、后市展望

棉花价格从今年4 月份开始回落,目前处于跌势的棉价逐步趋稳。目前中国纺织行业对出口依赖度过高,出口的疲软将带动棉花需求的下滑,而2011/12 年全球新年度棉花基本面基调是供大于求,因此棉花基本面并不乐观。由于国家敞口收储政策的出台,使得棉价围绕着收储价窄幅震荡,但目前现货价格仍低于收储价。收储稳定棉价的效应已显现,但棉价上涨的动力仍不足。但对于明年棉价的走势,我们认为需关注国家收储量及后续的投放,并且关注下年度国家收储政策,如果收储政策不具备持续性,棉价仍有继续下跌的空间。ICAC 评估,2011 年的价格水平将导致2012/13 年全球棉花产量减少至大约 2514 万吨,这意味着明年生产和消费量将最终势均力敌。从下游消费的角度考虑,由于对宏观经济的担心依然是主导因素,价格下跌不太可能刺激需求,能否通过下游企业去库存后消费放大来提振棉花价格,仍取决于经济状况的好坏。当然,还有许多无法估计的因素在起作用。但是,可以肯定的是,2011/12 年度世界棉花价格将继续面临压力。如果全球经济前景恶化,需求将受到同样的影响。另一方面,世界各地央行已开始采取协调一致的行动,以改善流动性。预计明年棉价将围绕20000 元/吨中轴运行,主要运行区间为17000-25000 元/吨。