现在位置 >>

现在位置 >> 一. 价格数据

棉纺市场价格变化(2.1―2.13)

| 棉纺市场价格变化(2.1―2.13) | ||||

| 名称 | 2月13日 | 2月1日 | 变化 | |

| 棉花 | CC-I328 | 29579 | 28715 | 864 |

| MA1105 | 32970 | 32450 | 520 | |

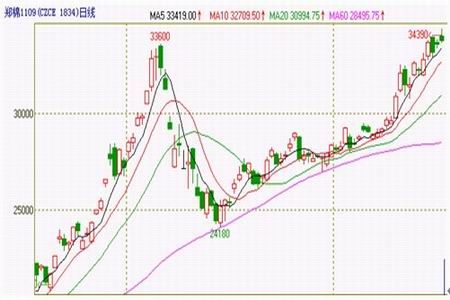

| CF1109 | 33795 | 33725 | 70 | |

| CF1201 | 29775 | 27600 | 2175 | |

| 进口M级 | 217.54 | 194.73 | 22.81 | |

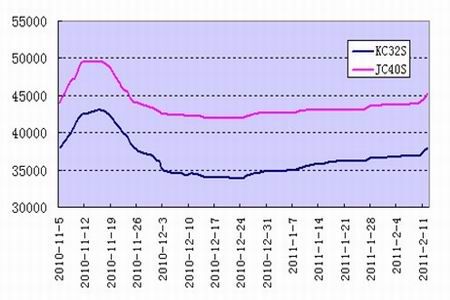

| 纱线 | 钱清 C32s | 38000 | 36750 | 1250 |

| 原料 | 涤纶短纤 | 14900 | 14250 | 650 |

| 粘胶短纤 | 27200 | 26600 | 600 | |

二。上游市场

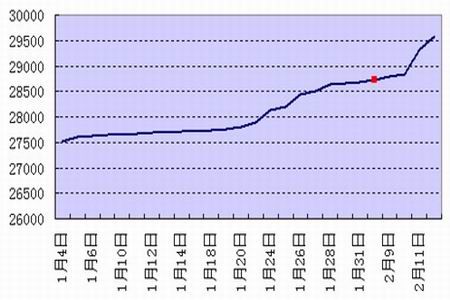

1.中国棉花价格指数补涨

节后,中国棉花价格指数大幅补涨,截至12日,CC-Index328指数报29579元,较月初上涨846元,但相较近月期棉,基差仍在-3121点,现货跟涨依然较为迟缓。据笔者抽样了解,现货市场依然处于节日气氛中,棉花的意向性报价较高,但实际成交较少,通过公检的棉花积极准备入库交割,受此带动,四级棉意向报价达到29000元,公检标准成为棉花价格的重要指标。同时,疆棉三级报价逼近31500元,观望依然是市场主基调。

2.美棉出口已签约95%

USDA数据显示,1.21-1.27一周美国净签约出口本年度陆地棉10274吨,截止当周,美棉的累计签约总量达319万吨,占到预计总量的95%。

据贸易商介绍,当前美棉的船期基本没有,零星的船期在7月,报价200美分以上,折合人民币34000元(滑准税)。目前,外棉的到港量比较集中,港口外棉的现货销售三级32000元,四级31000元。而内地市场的观望心态较重,疆棉三级零星的意向报价31000,内地四级零星报28500,节日气氛未尽,市场尚无成交信息。

三。下游市场

纱价跌势趋缓,成交升温

节后,纺企逐步开工,山东华芳、大海等纺企纷纷上调纱线报价,市场成交暂维持清淡,节日气氛未尽,观望心态较浓。湖北部分纺织企业加大涤纶用量,降低市场风险。按照节前棉涤价比规律,一季度纺纱用棉消费将环比下滑5个百分点。我们预计,在通胀背景下,涤纶市场的后期价格优势将进一步显现。

四。周评

本周期棉维持高位震荡,截至11日,主力CF09报33795元,较节前上涨70点,远月CF1201上涨2000余点报29775元。总体持仓维持增长,但主力CF09有小幅减仓迹象。

美棉市场已经走出逼仓迹象,尽管ICE委员会3日出台限制投机的政策,美棉03报复性上涨已经逼近190美分。对此,笔者认为,需冷静对待。美棉逼仓是因为本年度棉花的出口大幅增长,市场存棉不多,而形成了反向排列。而郑棉则因为现货跟涨迟缓,年后面临外棉集中到港和国内下游消费替代显现而高位震荡,这是2个不同的市场背景,参照美棉的意义不大,反而需警示高位风险。据笔者测试,中国买家的集中签约美棉成本在28000附近,港口利润高于正常贸易8%的平均水平,也将刺激贸易商的出货心理;同时,印度农业部预计将增加30万吨的棉花出口配额,也将对中国市场形成压力,近期CF09高位调整压力较大,多单逢高减持。对于涤纶和PTA,我们维持中线看涨态势,投资者仍可寻求有利买点介入。